El crédito a las familias crece mientras cae el de las empresas

Los expertos creen que se consolida la lenta recuperación de los préstamos

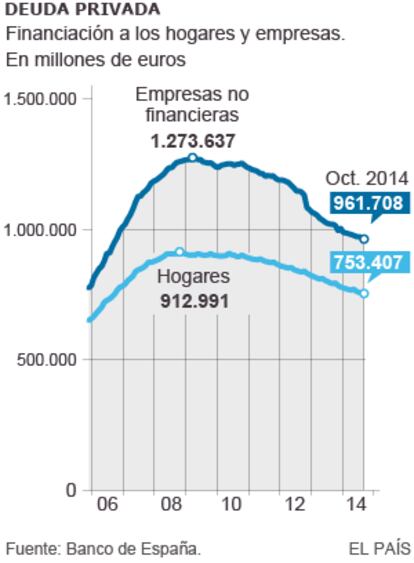

Empresas y familias en España no volverán a tener 2,17 billones de endeudamiento total, como alcanzaron en noviembre de 2008, el máximo de la burbuja, según afirman los expertos financieros. Las empresas y familias siguen reduciendo deudas, ya sea por convicción o por obligación. Hasta octubre pasado, las sociedades tienen un 5,6% menos de crédito concedido que en el mismo mes de 2013, mientras que las familias disponen de un 4,7% menos de préstamos en el mismo periodo de tiempo, según los datos del Banco de España. Esto supone que la economía tiene ahora 460.000 millones menos de financiación.

Esos son los saldos totales, que demuestran que los créditos que se devuelven a los bancos son mayores que los nuevos que se conceden. Pero si se baja más al detalle, se puede analizar qué está pasado con las nuevas operaciones. Las familias y hogares obtuvieron para la compra de vivienda en octubre pasado 2.352 millones, lo que supone un 23,4% más que los nuevos créditos recibidos en octubre de 2013. Estas cifras son la base de los que afirman que el sector hipotecario se está recuperando, si bien parte de unos niveles muy bajos.

En los préstamos al consumo la subida interanual es mayor: un 37,5%, aunque las cantidades son más pequeñas, 1.713 millones. Por último, en “otros fines”, la subida es de un 40%.

El mundo de las empresas es diferente. Los nuevos créditos de cantidades inferiores a un millón de euros, típicos de las pymes, crecen un 14,3% y se sitúan en 14.026 millones. Sin embargo, en los préstamos de más de un millón, se observa un brusco descenso del 30% y quedan en 13.840 millones.

En opinión de Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia, “las tasas de crecimiento se están afianzando en general y en hogares, aun crece con más fuerza. Soy moderadamente optimista y creo que el problema de la reactivación del crédito ya no es de oferta, sino de demanda solvente”, apunta.

Para este experto, la clave llegará en la segunda subasta de liquidez del BCE del 11 de diciembre. “Si la banca española solicita mucha financiación, será un indicador de que confía en la reactivación de la demanda de crédito solvente”, afirma.