El enfermo se recupera, pero le fallan las fuerzas

Si las exportaciones no se recuperan, será difícil que a lo largo del año la economía gane intensidad

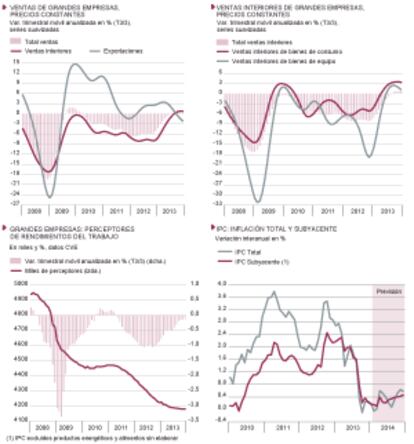

La información coyuntural más relevante en la última semana ha sido el IPC de enero y el conjunto de indicadores de la Agencia Tributaria en base a las declaraciones mensuales de los diversos impuestos por parte de las grandes empresas, con datos de diciembre. A estos efectos, se consideran grandes empresas las que en el ejercicio anterior facturaron más de seis millones de euros. Son unas 28.000 compañías, cuyas ventas totales suponen las dos terceras partes del total del censo de declarantes. Por ello, los datos obtenidos son muy representativos del conjunto de la economía, aunque haya sectores (refino de petróleo, electricidad, construcción de vehículos o transporte aéreo y por ferrocarril) mucho mejor representados que otros (construcción y promoción inmobiliaria, hostelería y restauración, transporte por carretera o los servicios personales). Los datos se ofrecen corregidos de calendario laboral y a precios constantes, lo que los hace muy idóneos para el análisis de la coyuntura.

Las ventas totales declaradas pueden utilizarse como un indicador de la evolución del PIB o valor añadido bruto, aunque no deben confundirse con él, pues habría que restarles los consumos intermedios. En el gráfico superior izquierdo vemos cómo este indicador —suavizado para eliminar la volatilidad de los datos mensuales— muestra perfectamente el perfil del PIB durante los años de crisis. Una profunda caída en 2008 y primeros meses de 2009, que fue frenándose rápidamente hasta convertirse en una modesta recuperación a finales de ese año y primera mitad de 2010. Fueron los famosos brotes verdes que pronto se marchitaron bajo el peso de los problemas que arrastraba la economía española y el colapso financiero que produjo el estallido de la crisis de la deuda en Grecia. En 2013 las ventas frenaron de nuevo su ritmo de caída hasta que a mediados de año empezaron a crecer tímidamente. Lo mismo dice la contabilidad nacional respecto a la evolución del PIB, con una diferencia: el PIB se ha acelerado en el cuarto trimestre, según el avance del INE, mientras que las ventas no. Otros muchos indicadores de producción y demanda muestran los mismos resultados. Da la impresión, por tanto, que se produjo un fuerte repunte en el tercer trimestre (el PIB pudo haber crecido más del 0,1% estimado provisionalmente), pero que en el cuarto ha perdido fuerza.

Da la impresión que el PIB repuntó más del 0,1% estimado hasta septiembre y luego perdió fuerza

Esta pérdida de fuerza provendría, por un lado, de la demanda interna, como se ve en el desglose de las ventas totales entre las destinadas al mercado interior y las destinadas a la exportación. La recuperación de las ventas interiores de bienes de consumo y de equipo productivo ha perdido intensidad en el cuarto trimestre [gráfico superior derecho]. Pero sobre todo, el freno viene causado por la caída que experimentan las exportaciones y, más concretamente, las destinadas a los países emergentes, que han sido hasta hace poco las que más crecían. Si esas ventas no se recuperan, va a ser difícil que el avance de la economía española gane intensidad a lo largo del año.

Otro indicador interesante de la Agencia Tributaria es el de perceptores de rendimientos del trabajo (asalariados). En sintonía con la EPA y las afiliaciones a la Seguridad Social, muestra una mejoría, que no se ha sustanciado aún en tasas de crecimiento trimestral o mensual positivas, como los anteriores, pero que puede hacerlo pronto [gráfico inferior izquierdo].

Por lo que respecta al IPC, los precios cayeron en enero casi igual que un año antes (-1,3%, al incluir el efecto de las rebajas), por lo que la tasa de inflación anual apenas cambió: de 0,25% bajó a 0,20%. Los precios siguen congelados. El dato más revelador es que la tasa anual de los servicios (los más inflacionistas, tradicionalmente) es negativa, -0,1%, lo que es un hito histórico. Pero también los salarios están congelados y, con seis millones de parados buscando empleo, no es previsible que aumenten a corto plazo. Son tasas —las de los precios y los salarios— muy bajas, que no ayudan a la recuperación ni menos a soportar mejor las cargas financieras de una economía tan endeudada. Pero la baja inflación de los precios tiene algo de positivo: que los hogares no sigan perdiendo poder adquisitivo. Las previsiones [gráfico inferior izquierdo] apuntan a que la inflación se mantenga durante todo el año entre el 0% y el 0,6%, con una media anual de tan sólo el 0,3%.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Ventas de viviendas

Según la Estadística de transmisiones de derechos de propiedad, publicada esta semana por el INE, las compraventas de viviendas en diciembre pasado fueron un 3,6% inferiores a las del mismo mes del año anterior. Los dos primeros meses del año registraron fuertes tasas de crecimiento interanual, lo que se debió al efecto anticipación retrasado (las compraventas se recogen en los registros de la propiedad con unos meses de retraso respecto a la fecha de las transacciones) ante los cambios en el tratamiento fiscal de la inversión en vivienda que entraron en vigor a comienzos del año. Pasado este efecto, las ventas volvieron a caer con fuerza, si bien se observa una desaceleración del ritmo de caída en los últimos meses. En el conjunto del año, las compraventas cayeron un 2,2%, mientras que el número de hipotecas (hasta noviembre) descendió un 27,7%, lo que pone de manifiesto que, ante el retraimiento de la financiación bancaria, un gran número de compras se efectúan al contado o con financiación distinta de la hipotecaria.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.