El supervisor aflora 21.000 millones de morosidad oculta en refinanciaciones

El volumen de dudosos alcanza el 50% de la cartera con 92.224 millones, un 29% más El sector reconoce que solo el 25% del crédito renegociado está al día en el pago Las entidades tienen 28.600 millones de margen para absorber pérdidas hasta 2015 Linde pide un mecanismo de resolución que permita trocear entidades inviables

La normativa española sobre las refinanciaciones de los créditos era más laxa que la de muchos países europeos. Es decir, en España se exigían menos provisiones que en otros mercados cuando el banco ampliaba los plazos de amortización o incrementaban las cantidades prestadas. Por eso, durante toda la crisis, los analistas, las agencias de calificación e incluso el Fondo Monetario Internacional (FMI) hablaron de “morosidad enmascarada” e insistieron en que era necesario una regulación más severa y realista.

Este ha sido una de las medidas más relevantes del nuevo equipo del Banco de España. Este miércoles ha presentado las conclusiones en el Informe de Estabilidad Financiera de noviembre, del que se deduce que solo uno de cada cuatro euros refinanciados están al corriente de pago. Antes de esta revisión se dijo que el 42% estaban en buenas condiciones.

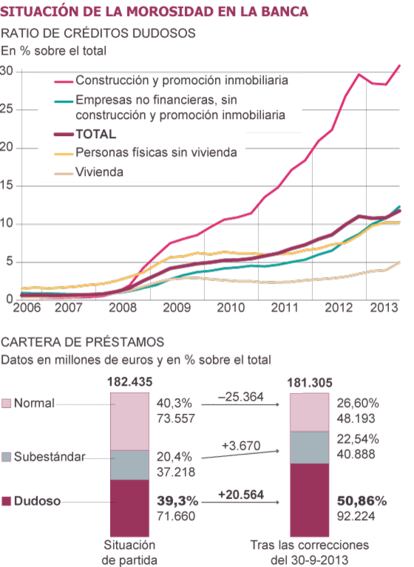

En resumen, se han incrementado en 20.564 millones, un 29%, la cartera de créditos morosos refinanciados. Así, antes de la revisión, sobre el total de los 182.435 millones reestructurados, el 39,3% eran dudosos y ahora son el 50,86%. El crecimiento se origina por todo tipo de créditos, “pero es el segmento de promoción inmobiliaria donde el efecto es más visible: los activos normales caen más del 50% en este sector, mientras que para el resto la caída es de un tercio”. Este comentario del Informe de Estabilidad delata que había morosidad tapada en el ladrillo, como se temía.

El Banco de España admite que estas cifras suponen “un alto reconocimiento del deterioro del riesgo de crédito”. Los datos proceden de marzo de 2013, aunque el análisis de las cuentas se realizó el 30 de septiembre. Sobre el total de refinanciaciones analizadas, 181.305 millones, “es particularmente alto el porcentaje de préstamos del sector promotor, 45% del total refinanciado, frente al 12% de grandes empresas, el 16% de las pymes y el 10% de las hipotecas minoristas.

El análisis más detallado ha rebajado en 25.364 millones (un 35%) los créditos refinanciados al corriente de pago, y han subido un 10%, en 3.670 millones, los llamados subestándar. Esta denominación se refiere a los que están pagando, pero que por pertenecer a un sector de alto riesgo o el historial de pago del acreedor, pueden entrar en morosidad.

El reconocimiento de la nueva morosidad forzará al sector a provisionar otros 5.000 millones para cubrir los nuevos dudosos. “En todo caso, las provisiones a realizar van a ser asumibles por las entidades en sus cuentas de pérdidas y ganancias”, dice el supervisor.

En el informe también se afirma que las antiguas cajas que fueron nacionalizadas o que recibieron ayudas del Estado tenían una morosidad media del 17,9% antes de traspasar los activos y créditos al banco malo. Ahora está en el 14,9%. La banca que no ha acudido a la Sareb ha pasado del 9,1% en agosto de 2012 al 11,9% un año después.

Por otro lado, el supervisor asegura en el informe que las entidades cuentan con una capacidad de absorción de pérdidas que supera en 28.600 millones a los números rojos esperados en el peor de los escenarios previstos hasta 2015. Esta es la conclusión a la que llega el Banco de España tras el análisis prospectivo de la sensibilidad de la solvencia de la banca española ante diferentes escenarios macroeconómicos y que ha realizado sobre 15 entidades.

El Banco de España entiende que esta posición de solvencia es “bastante confortable”. De hecho, estima que el ratio de capital de máxima calidad alcanzaría el 11,3% en dos años en el escenario base y se quedaría en un mínimo del 10,2% en el adverso.

Por otra parte, el gobernador Luis Linde afirmó el martes en la VI Conferencia Internacional de Banca, organizada por el Santander, considera que el nuevo mecanismo de resolución europeo debe ser más selectivo con las entidades inviables. Según explicó, el futuro marco legal permite la venta por trozos de los bancos en graves problemas, lo que beneficiaría al sistema español.