Manual para esconder una quiebra

Pescanova acordó pagar a testaferros con dinero negro para ocultar su agujero La dirección daba órdenes sobre cómo maquillar las deudas o emitir facturas falsas

El extenso informe de KPMG sobre la contabilidad de Pescanova podría convertirse en un manual del falseamiento de cuentas. La investigación ha recogido en casi 350 páginas cómo se elaboraban las cuentas en la empresa. Los resultados mensuales podían mejorarse pasando facturas a una filial, las empresas podían pagar menos impuestos si se facturaba a través de otra compañía a nombre de un testaferro y la regla de oro al hacer los números del ejercicio se basaba en maquillar a la baja los pasivos bancarios y al alza los resultados de explotación. Y todas estas lecciones magistrales quedaron registradas. Porque se enviaron por email.

Los correos electrónicos incriminan a Sousa y otros directivos

Los mensajes localizados por KPMG en los ordenadores de la dirección muestran sin lugar a dudas que el presidente Manuel Fernández Sousa no era ajeno a los sistemas de contabilidad, ya que está incluido en varios de esos envíos. También estaba al tanto del sistema de testaferros usado para crear empresas con las que ocultar participaciones o intercambiar facturas. En un correo enviado a Sousa por Alfonso García, administrador solidario de empresas vinculadas a Pescanova, le explica que han decidido pagar a un hombre llamado Jaime Rioja “1.500 euros al mes en B” por figurar en una compañía. Le pide el visto bueno. Y Sousa lo otorga. En otro envío, de enero de este mismo año, es también García quien le comenta al presidente que “Cuvimarket es la sociedad en la que se aparcaban las acciones de Novanam a 31 de diciembre de cada año”. Esta empresa, le señala, “ya le fue mencionada a Alfredo [jefe de administración de Pescanova] en la inspección de Hacienda de este año”. Y por eso le recomienda que para evitar inspecciones se liquide y se use “otra vía para hacer el aparcamiento”.

La CNMV estudia el alcance de las infracciones de la empresa

Hay envíos más antiguos, de 2001, donde García explica a Sousa que van a comprar una sociedad en Madeira, donde la fiscalidad es reducida. “Esta sociedad será oficialmente propiedad de unos socios puestos por nuestro administrador con un contrato de fiducia”, apunta. Añade que el director “lo pondrán ellos”, pero que el propio García tendrá “poderes” y habrá una cuenta bancaria que manejará “con órdenes que me dejarán firmadas en blanco, de manera que yo no figure”.

Órdenes para mejorar las cuentas

Los intercambios de correos dejan ver cómo entre los directivos se daban órdenes y contraórdenes con un único fin: que las cuentas cuadraran. Según el informe de KPMG, se conseguían créditos a cambio de mercancías que no iban en los barcos, se dejaba fuera de las cuentas a empresas que sí controlaba Pescanova y se enmarañaban los registros con facturas que entraban y salían de empresas que solo existían para eso, para ser llenadas de papeles y lograr financiación.

Hay un mensaje que, aunque con ligeras variaciones, se envía varios años. Es una lista donde Joaquín Viña, jefe de auditoría y responsable de consolidación de Pescanova, ofrece órdenes claras a todos los responsables de área de la empresa. Se transmitió en 2011. Y se repitió en términos muy similares el 19 de diciembre de 2012, cuando se preparaban las cuentas de ese año, que nunca vieron la luz. “El pasivo bancario debe ser el menor posible”, comienza la lista. “El pasivo a corto plazo debe ser el menor posible, preferiblemente trasladándolo a otras partidas tales como proveedores cuando se trate de financiación (o postfinanciación) de compras/importaciones, sean o no del grupo, o periodificaciones pasivas o neteándolo en lo posible con partidas de activo tales como tesorería, depósitos, o similares”, señala la segunda orden. Así, hasta ocho normas. Al final, ofrece un resumen esencial del objetivo: que el Ebitda, el resultado de explotación, sea lo más elevado posible. “En último extremo, se deben compensar gastos financieros con cualquier partida que afecte al Ebitda”, concluye.

El jefe de auditoría envió una lista de normas sobre cómo mejorar la apariencia contable

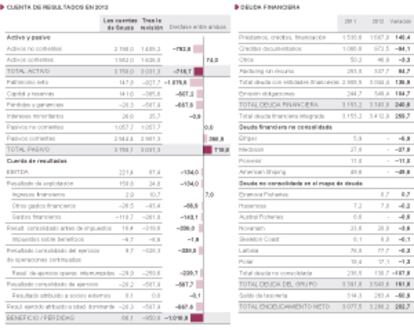

Las prácticas daban aparentemente resultado. Incluso después de que estallara la crisis de la compañía, cuando Sousa confesó a la CNMV “discrepancias contables” y entregó una revisión de las deudas al alza, el Ebitda era elevado: ascendía a 221 millones de euros. Sin embargo, el examen exhaustivo de KPMG lo reduce notablemente. Una vez eliminados los artificios contables, la cifra se queda en 87,4 millones. Los gastos financieros que señaló Sousa cuando todas las miradas estaban ya puestas en él eran de 26,5 millones. Según KPMG, fueron de 93 millones. Sousa declaró que había pérdidas de 20,4 millones en 2012 (tras la presión de la CNMV para que enviara unas cuentas creíbles). KPMG señala que se registraron unas pérdidas de 587,9 millones ese año. Y en 2010 y 2011, cuando Pescanova aseguraba tener beneficios cuantiosos, en realidad se registraron pérdidas de 172,2 y 190,7 millones.

Cómo evitar al auditor

Es el jefe de auditoría, Viña, quien más consejos ofrece. En otro envío, a otro directivo de área en enero de 2011, le pide que haga lo posible por reducir la deuda con los bancos. “Te agradeceremos mucho si consigues transmitir a las compañías de tu área que cualquier reducción del pasivo bancario por neteo con activos, por traspaso a otras cuentas no financieras tal como proveedores o acreedores a largo o a corto, por incremento de la tesorería o cualquier otra posibilidad nos vendría muy bien a la hora del cierre del consolidado”, le aconseja.

La firma era consciente de que, para una empresa cotizada, los informes anuales y las revisiones de los auditores son esenciales. Por eso, había que evitar que saltasen las alarmas. “Queremos mejorar el resultado a dar a los auditores. La fórmula más sencilla sería trabajar con las cuentas de Joint, incrementando su saldo en base a una mayor imputación de los gastos que soporta el proveedor”, comentan por correo dos directivos, bajo el asunto “Mejora resultados de octubre”.

Se crearon empresas sin actividad para poder intercambiar facturas

La CNMV tiene en su poder desde el miércoles el informe completo, como los consejeros de la compañía y el administrador concursal. También disponen de copias en la Audiencia Nacional y en la Unidad de Delitos Económicos de la Policía, que a su vez, están haciendo una investigación sobre el patrimonio de la familia de Sousa, imputado por posibles delitos de uso de información privilegiada (junto a buena parte del consejo) y por posible falseamiento de cuentas.

La CNMV, por su parte, señaló este jueves que ha iniciado “las actuaciones oportunas” para averiguar si se incumplen los artículos 26, 27 y 35 de la Ley del Mercado de Valores, relacionados con el contenido de los folletos de admisión y emisión, y con la remisión de la información periódica y de las cuentas anuales de las sociedades cotizadas.