La ley antidesahucios permite paralizar algunos desalojos durante dos años

Los intereses de demora se limitan a tres veces el precio legal del dinero Acudir a la subasta será más fácily barato Se favorece la venta extrajudicial de la vivienda El deudor tendrá quitas del 35 o el 20% si paga en cinco o diez años

El BOE del miércoles 15 de mayo ha publicado y entra ya en vigor la ley que por acortar se ha llamado "antidesahucios”, Ley de Medidas para Reforzar la Protección a los Deudores Hipotecarios, Reestructuración de Deuda y Alquiler Social, que busca limar el desequilibrio que hay entre los intereses de la banca y los de los hipotecados. Según explicó el subsecretario del Ministerio de Economía, Miguel Temboury, favorece la venta extrajudicial de la vivienda, mejora el procedimiento de subasta, paraliza durante dos años determinados desalojos o permite reducir la deuda cuando se ejecuta por impago la hipoteca, entre otros cosas.

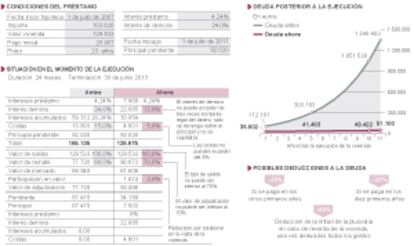

En el supuesto que puso como ejemplo, por una hipoteca de 103.000 euros, con la ley vigente hasta el martes pasado, tras ser ejecutado por impago la deuda parte de 112.000 euros. Once años después alcanzaría los 1.348.482 euros mientras que con la que se estrenó ayer, oscila entre 35.000 euros de deuda de partida y los 50.000 euros, al final del periódo. Y entre quitas y el derecho a deducirse la mitad de la plusvalía podría descender a los 37.000 diez años después. Una montaña muy difícil de escalar para algunas familias, pero no una muralla infranqueable.

La ley habla de medidas temporales y de carácter extraordinario y solo referidas a la primera vivienda. Y excepcionales son los supuestos en los que contempla la dación en pago, tras descartar el carácter retroactivo o universal. "Se entiende que con las medidas previas se evita llegar a la situación traumática que supone perder la casa", explicó Temboury en la jornada organizada por la APD.

También es temporal la suspensión inmediata del desalojo, durante dos años, para familias en riesgo de exclusión. Los requisitos a cumplir por estas se amplían tras las críticas por restrictivos: se aplicará a familias que ganan menos de tres veces el IPREM (alrededor de 19.000 euros de renta anual) que son, según Temboury, cerca del 40% de los hogares españoles. Además, puede llegar hasta cinco veces este indicador en casos de enfermedad y cargas familiares, desempleo...

Aborda una de la situaciones más denostadas al limitar los intereses de demora que podían llegar hasta el 29%. No podrán superar tres veces el interés legal del dinero (en el supuesto del gráfico el 24% de intereses se reducen a la mitad tras la aprobación de esta ley) y solo podrán devengarse sobre el principal pendiente de pago y no sobre el total, como hasta ahora.

Se fortalece la venta extrajudicial del inmueble frente a al procedimiento judicial "lento y costoso", y durante el que los intereses del capital y de demora no dejan de incrementar la deuda.

El notario puede suspender esta venta extrajudicial si se ha solicitado al juzgado su improcedencia por haber clásulas abusivas o bien continuar adelante sin aplicarlas. Y, además, se le faculta para que pueda advertir de que existen. También los jueces podrán de oficio o a instancia de parte apreciar la existencia de estas cláusulas y declarar improcedente la ejecución de la hipoteca. Sigue así el mandato de la Unión Europea que protege los tan ninguneados intereses del deudor.

Se dictará un nuevo reglamento interno de conducta para las tasadoras

Con este objetivo, la norma permite que, si tras la ejecución hipotecaria queda deuda, pendiente se pueda reducir con quitas del 35% y del 20% si el deudor la paga durante los cinco o los diez primeros años, respectivamente.

Y, además si durante el procedimiento de ejecución contribuye a facilitar la venta de la que fue su casa, podrá beneficiarse de una reducción de la deuda (un 2% en el supuesto del gráfico). Y tendrá derecho a deducirse la mitad de la plusvalía si hubiera en la reventa, una vez deducidos los gastos.

La norma aporta mayor transparencia a la subasta, al facilitar el acceso porque rebaja los requisitos para licitar. El aval para pujar pasa del 20% al 5% del valor de tasación. Y se duplica el plazo para consignar el precio tras haberse adjudicado la vivienda. El valor de tasación, además, no podrá ser inferior al 75% del que sirvió para dar el préstamo. Y si se cierra sin postor, el piso se adjudicará no por el 60% sino por el 70%.

También aborda la ley las tasaciones para introducir mayores requisitos de independencia. Se dictará un nuevo reglamento interno.Y la banca tendrá que aceptar la que aporte el cliente.

Por cierto que se contempla que en determinadas hipotecas como las de divisas el cliente tenga que manuscribir que ha sido advertido de los posibles riesgos.

Por otra parte, incorpora el Fondo Social de Vivienda para los que hayan sido desahuciados a partir de enero de 2008. Cuenta con unas 6.000 viviendas para alquiler por dos años prorrogable a uno y "ha recibido poco más de 500 peticiones de las que la mitad están adjudicadas y el resto en tramitación. La renta no podrá exceder de 400 euros", recordó Temboury.

Y, como anexo, figura el Código de Buenas Prácticas de adhesión voluntaria por parte de la banca.

Con estas medidas se va limando la "clara posición de desequilibrio a favor de las entidades financieras, aunque haya que respetar el principio de que hay que satisfacer las deudas", concluyó el subsecretario de Economía que resaltó que hay 600.000 millones de euros titulizados en manos de inversores; que solo el 30% de hogares en propiedad está hipotecado, con una morosidad del 4%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.