El FMI teme el exceso de tijera

El Fondo comenzó antes que Europa a advertir contra la austeridad radical y reclama más estímulos y reformas para reactivar la economía global

¿Es la deuda pública elevada la que sentencia a un país a un periodo largo de bajo crecimiento económico? ¿O más bien resulta que los países en crisis ven engordar su pasivo debido precisamente al aumento de gasto social y las medidas de estímulo? El debate no se ha encendido tan solo a cuenta del error en los cálculos del popular informe de Carmen Reinhart y Kenneth Roggof, tan citado por políticos en Europa y EE UU como argumento para aplicar los ajustes fiscales, sino que son los malos datos de crecimiento los han encendido las alarmas.

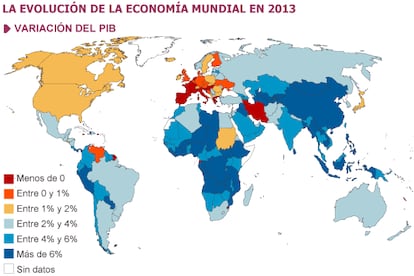

La economía de la zona euro no sale del atasco en el que entró hace cinco años. Mientras el resto de zonas económicas, mal que bien, han encontrado la forma de levantar cabeza, los números europeos preocupan cada vez más en el Fondo Monetario Internacional (FMI). Y de ahí viene el énfasis puesto recientemente en pedir que se frene la austeridad, y que los recortes de gastos se combinen con los estímulos, frente a la ortodoxia más entusiasta de Berlín.

José Carlos Díez, economista jefe de Intermoney y profesor de ICADE, explica que “hay algo de manual: si unos países deben ajustar, para que el efecto sea neutral, otros deben aplicar estímulos. Francia debe quedarse como está, España e Italia deben suavizarlos y Alemania aplicar los estímulos”, opina.

“Sí, el FMI ha cambiado de opinión, es algo que se va viendo desde octubre. Los recortes no pueden llevarse a cabo en capítulos productivos como la inversión en educación, tecnología o capital humano, eso es como decirle al dueño de una cafetería que, para pagar las deudas, venda la cafetería resulta que después ya no te podrá pagar nunca más”, señala Luis Garicano, catedrático de Economía y Estrategia en la London School of Economics.

El viraje del discurso —de la austeridad fiscal como único credo hacia una senda de reequilibrio de las cuentas públicas más amable con el crecimiento económico— comenzó hace más de medio año, cuando el FMI presentó un sonado informe en el que admitía que los efectos de los recortes en el crecimiento económico se había infravalorado hasta entonces. Pero en las reuniones de primavera del Fondo, celebradas la semana pasada en Washington, el aviso se convirtió en un clamor: sí, los países deben reducir el desfase entre lo que gastan y lo que ingresan; y sí, deben embridar su deuda pública, pero este esfuerzo no debe extremarse hasta implicar un agravamiento de la economía. Además, hay que persistir en las reformas. La zona euro se contraerá un 0,3% este año, según el FMI, y han empeorado especialmente los pronósticos para los países del núcleo, como Alemania.

El informe que el FMI presentó en octubre, con datos de 28 países, concluyó que el efecto de los ajustes sobre la economía no es de 0,5 puntos de PIB por cada punto de rebaja de déficit, que era el promedio calculado hasta entonces, sino que los tijeretazos erosionaban la economía de 0,9 a 1,7 puntos por cada punto de rebaja.

La directora gerente del Fondo, Christine Lagarde, no pudo ser más contundente la semana pasada al pedir “más tiempo” para que España reduzca su déficit hasta el 3% [el Gobierno desveló el viernes que lo hará en dos años más, hasta 2016], mientras que el economista jefe, Olivier Blanchard, ciñó el relajamiento de los ajustes a países “con margen” para poder hacerlo y puso como ejemplo a Estados Unidos o Reino Unido. Y es que la austeridad como virtud o como lastre para la recuperación también ha sido motivo de disputa en el seno del FMI. Los países recortan gastos para reducir su déficit, pero si el contexto económico empeora, aunque ser hagan los mismos esfuerzos, el meta de déficit se aleja. Además, el efecto de los ajustes en sí también merman el crecimiento y alejan los objetivos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Troika

- Christine Lagarde

- Control presupuestario

- Comisión Europea

- Crisis deuda europea

- Rescate financiero

- Crisis económica

- BCE

- FMI

- Recortes sociales

- Recesión económica

- Recortes presupuestarios

- Política social

- Coyuntura económica

- Crisis financiera

- Bancos

- Unión Europea

- Finanzas públicas

- Europa

- Banca

- Organizaciones internacionales

- Empresas

- Política

- Finanzas

- Relaciones exteriores