Tensión entre el G-7 por su comunicado contra la guerra de divisas

El grupo consensua un comunicado que alerta contra los riesgos de la volatilidad Un portavoz del G-7 dice que apunta directamente a Japón y obliga a realizar una aclaración

Es la guerra de divisas que nunca llega, aunque en Wall Street siguen los acontecimientos con atención. Los tambores vuelven a sonar con fuerza. El primer golpe en la reciente escalada lo dio Shinzo Abe, primer ministro japonés, quien la semana pasada pidió abiertamente a su banco central que adopte una política monetaria agresiva. El yen ha perdido un 13% de su valor respecto al dólar desde mediados de noviembre y está en su mínimo en tres años. Ahora, el grupo de las mayores economías industrializadas, el G-7, trata de lograr una tregua antes de que se desencadene la guerra. La fórmula es similar a la de pasadas ocasiones, es decir, poner en evidencia en un comunicado que los “movimientos desordenados” y el “exceso de volatilidad” tienen efectos adversos para la estabilidad económica y del sistema financiero global.

El Bundesbank se pronuncia contra una política de euro débil

En el texto, dado a conocer por la mañana del martes, se comprometen a vigilar las acciones que se tomen sobre el cambio de divisas, y repiten aquello de que son los mercados los que definen el precio de las monedas. Y nada de usar estímulos artificiales. Sin embargo, pese a su presunta asepsia, el comunicado ha generado una pequeña tormenta tras las palabras de un portavoz oficial del G-7 que ha asegurado que apuntaba directamente a Japón. Su intervención ha obligado al organismo a realizar una aclaración.

"Reiteramos nuestro compromiso a largo plazo para que el Mercado determine las tasas de interés y realizar un estrecho seguimiento en lo que se refiere a las acciones que se tomen en los mercados internacionales de divisas”, afirma el comunicado. “Nos reafirmamos en que nuestra política fiscal y monetaria han estado y estarán orientadas a conseguir nuestros objetivos nacionales usando instrumentos nacionales, y esto no incluye las tasas de cambio”, insisten.

También hay preocupación en Europa. El presidente del Banco Central Europeo (BCE), Mario Draghi, quitó hierro públicamente a la fortaleza del euro respecto al dólar, pero al mismo tiempo advirtió de que se iban a vigilar sus efectos en las exportaciones y la recuperación. Los bancos “se han aprovechado de la protección del BCE para saldar antes parte de sus provisiones de liquidez de emergencia. Esto ha llevado a que el euro haya subido más aún este año”, señala John J. Hardy, estratega de divisas de Saxo Bank. Además, “la libra esterlina se hunde en el abismo ante la perspectiva de la llegada del nuevo gobernador del Banco de Inglaterra, Carney, y la posibilidad de un nuevo capítulo de caos monetario para este verano”, añade el experto.

El comunicado del G-7 llega antes de la reunión de ministros de Finanzas del G-20, a finales de esta semana en Moscú. La devaluación de las divisas se colocará en el centro de las discusiones de la cita. Es la manera diplomática de decir que se analizarán las tácticas que están siguiendo algunos países para rebajar el valor de sus monedas y así animar sus exportaciones haciéndolas más competitivas.

La carga de la prueba está ahora sobre Japón. Pero el sospechoso habitual es Estados Unidos, por la política monetaria seguida desde la Reserva Federal. Ben Bernanke niega siempre la mayor y recuerda que la política de divisas es cosa del Tesoro. Pero los últimos datos de balanza comercial ponen el problema en evidencia. El déficit cayó casi un 21% en diciembre, a 38.540 millones de dólares, en la mayor corrección en cuatro años.

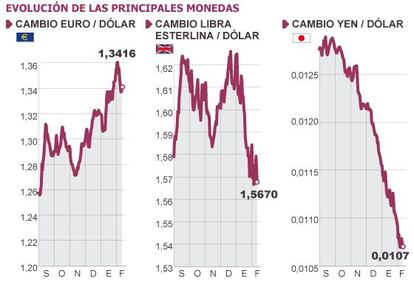

Las exportaciones estadounidenses crecieron un 2,1%, mientras que las importaciones cayeron un 2,7%. Ese mes, el billete verde perdió valor frente al euro. La moneda única europea pasó de los 1,29 dólares a los 1,32 dólares. La remontada del euro se mantuvo en enero, hasta rozar los 1,37 dólares. Ayer subió ligeramente, hasta 1,34. Pero en la última semana el dólar sufrió una notable corrección coincidiendo con un debilitamiento fuerte del yen. El equipo de Bernanke acordó en diciembre activar por tercera vez la máquina de hacer dinero para comprar deuda pública y así apoyar su economía. Este es el argumento que usa también Japón para defender una moneda más barata, aunque oficialmente, como Washington, diga que no quiere un yen débil. A ambas orillas del Pacífico dicen que es algo que debe determinar el mercado.

Pero la declaración del primer ministro japonés provocó que el miércoles el índice Nikkei subiera un 3,8%. El yen se paga al precio más bajo en casi tres años y eso ayuda a empresas exportadoras como Totoya y Mitsubishi. Coincide además el hecho de que Masaaki Shirakawa dejará antes de lo esperado la presidencia del Banco de Japón y la previsión es que su sustituto apueste por una política monetaria más laxa.

Rusia y Brasil amenazan con reaccionar a la maniobra nipona

Las divisas, también en el Eurogrupo

Los bandazos en el mercado de divisas también figuraban ayer en la agenda del Eurogrupo, los ministros de Finanzas de la eurozona. Alemania es uno de los países que se han expresado públicamente sobre la acción japonesa. Y volverá a salir a colación antes de la reunión del G-20, cuando Jack Lew pase por el Senado de EE UU este miércoles para defender su candidatura al Tesoro.

En el mercado de divisas, la suma es cero. Si una moneda baja, otra sube. Por eso Francia utilizará la cita del G-20 de Moscú para denunciar que la fortaleza del euro frena la recuperación de Europa y, por extensión, de todo el mundo. Brasil, entretanto, anticipa que si Europa acaba entrando en el juego, la cosa se pondrá fea de verdad justo cuando parece que mejora. Ayer, el presidente del Bundesbank y miembro del BCE, Jens Weidmann, se pronunció contra una política de euro débil. En su opinión, no solo no existen señales de que el euro esté “gravemente sobrevalorado”, sino que una depreciación forzada puede tener riesgos inflacionistas.

Una guerra de divisas podría llevar a una fuerte apreciación del oro. El metal se comporta mejor cuando actúa como puerto refugio. Lo que preocupa en este momento es si la verborrea de Japón lleva a otros socios a adoptar acciones recíprocas, como ya advierten Rusia y Brasil, con medidas proteccionistas o de controles al flujo de capital. La última vez que el G-7 se pronunció sobre el asunto fue en septiembre de 2011.

Archivado En

- Crisis deuda europea

- Crisis económica

- Cotización divisas

- G-7

- Recesión económica

- Mercado divisas

- Japón

- G-20

- Coyuntura económica

- Asia Oriental

- Cumbres internacionales

- Crisis financiera

- Estados Unidos

- Relaciones internacionales

- Organizaciones internacionales

- España

- Norteamérica

- Mercados financieros

- Asia

- Finanzas

- Economía

- Relaciones exteriores

- América