¿Cisne negro o pollo del montón? El déficit fiscal catalán en perspectiva

Una de las afirmaciones más repetidas por la prensa catalana en estos tiempos de efervescencia independentista es que el expolio fiscal que sufre Cataluña no tiene parangón en ningún lugar del mundo. Como muestra, valga un botón. En un artículo reciente en La Vanguardia, mi buen amigo Germà Bel equiparaba a los territorios con déficits fiscales similares al catalán con los cisnes negros: no es imposible que se encuentre alguno, pero desde luego se trataría de un fenómeno muy raro.

El artículo del profesor Bel reavivó en mí una perplejidad recurrente. No termino de entender la facilidad con la que gente por lo demás muy sensata sostiene o acepta afirmaciones tan improbables como esta sin ofrecer o exigir evidencia medianamente consistente de que las cosas son como se dice. El fervor patriótico tiene efectos curiosos sobre las reglas de la lógica, que quedan en suspenso siempre que se trata de defender la causa.

La tesis del expolio sin parangón resulta en principio poco plausible porque el sistema fiscal español no difiere de los existentes en otros países de una forma que haga presagiar un especial maltrato a nuestras regiones más ricas. Si excluimos a los territorios forales, es cierto que tenemos un sistema de financiación regional más igualitario que el de Estados Unidos, pero no muy distinto en términos de sus resultados del australiano o el alemán, o de la situación imperante en Estados centralizados como Francia. También es cierto que nuestra inversión pública ha sido más redistributiva de lo razonable durante décadas, pero no somos el único país que tiene este problema y, en cualquier caso, el impacto de la inversión sobre el grado de progresividad del conjunto del gasto estatal es limitado debido a su reducido peso (un 7,6% en 2009).

Los saldos fiscales negativos del tamaño del catalán seguramente están más cerca de la regla que de la excepción

Por otra parte, y excluyendo una vez más a Estados Unidos, España presenta un nivel de gasto social comparativamente reducido, lo que tiende a limitar la redistribución de la renta entre individuos y, por tanto, entre territorios. Teniendo en cuenta todo esto, cabe esperar que los déficits fiscales de las regiones ricas españolas (excluyendo a las forales) sean mayores que los de territorios similares en Estados Unidos y posiblemente en otros países anglosajones, pero no que los de sus homólogas en la Europa continental —incluyendo ciertamente a Alemania, donde, por mucho que se repita lo contrario, no existe límite legal alguno al tamaño de los déficits fiscales regionales.

Por lo dicho hasta el momento, la carga de la prueba debería recaer sobre el que afirma la excepcionalidad del saldo fiscal catalán, y no sobre el que la cuestiona. Y, sin embargo, es al revés: es al acusado a quien se le exigen pruebas de su inocencia. Esto no tendría importancia si contásemos con buenos datos, pero no es el caso. No existen —o al menos yo no he encontrado— datos homogéneos que permitan comparar el saldo fiscal de Cataluña con el de territorios similares en Francia, Alemania o Suecia.

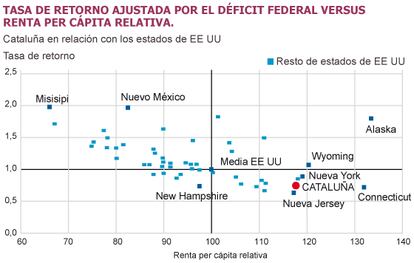

Lo que sí existe son datos norteamericanos directamente comparables con las estimaciones del saldo fiscal catalán que ha elaborado la Generalitat (por el método del flujo monetario y corrigiendo por el déficit presupuestario central). La Tax Foundation ofrece (hasta 2005) una estimación del reparto territorial de los impuestos y gastos federales, así como de la tasa de retorno de cada Estado, definida como el gasto federal que vuelve al mismo por cada dólar de impuestos federales soportados.

El gráfico muestra que la tasa de retorno decrece con la renta relativa y tiende a situarse por encima de la unidad en los Estados pobres y por debajo de ella en los ricos. Como el lector puede apreciar, el punto rojo que representa a Cataluña (en 2009) encaja perfectamente en el patrón que dibujan el grueso de los Estados americanos (en 2005). Con una renta per capita relativa al promedio nacional similar a la de Nueva York (NY) o Nueva Jersey (NJ), la tasa de retorno catalana (0,73) se sitúa a mitad de camino entre las de estos dos Estados (0,64 y 0,81). Es cierto que el déficit fiscal catalán (un 8,5% del PIB) es mayor que el de cualquier Estado norteamericano, pero tampoco tanto: Nueva Jersey se queda solo un punto por debajo. Además, conviene recordar que estamos hablando de un país en el que básicamente no hay sanidad pública y donde la educación se financia con un impuesto sobre la propiedad a nivel de municipio o incluso de barrio.

La principal razón por la que los déficits fiscales de los Estados ricos de EE UU son inferiores al de Cataluña tiene que ver con el tamaño relativo de las Administraciones de ambos países, que a su vez refleja el grado de desarrollo del Estado de bienestar en los mismos. Una corrección aproximada por este efecto consiste en recalcular los saldos fiscales tras suponer: 1. Que el peso del gasto federal aumenta hasta el nivel observado en España, pasando del 17,9% al 30,6% del PIB. 2. Que los impuestos adicionales necesarios para financiar este gasto se reparten de la misma forma que los tributos ya existentes. Y 3. Que el gasto adicional se distribuye en proporción a la población de cada Estado. Con estas hipótesis, la corrección por tamaño haría que el déficit de Nueva York se acercase mucho al catalán (pasando del 3,5% al 6% del PIB), mientras que el de Nueva Jersey se situaría holgadamente por encima del mismo (alcanzando el 11,7% del PIB).

Los cálculos precedentes han de interpretarse con precaución. Si a los estadounidenses les diese de repente por construir un Estado de bienestar europeo, es imposible prever cómo sus costes se repartirían territorialmente. Pero el ejercicio nos ofrece una referencia muy útil: la de un hipotético Estado con un sector público de proporciones europeas, un sistema de financiación territorial no especialmente igualitario y una estructura impositiva idéntica a la americana. Si en este contexto el déficit fiscal catalán no llama especialmente la atención, resulta difícil pensar que pudiera hacerlo con datos reales de los países de nuestro entorno más inmediato.

Así pues, el análisis del caso estadounidense sugiere una conclusión muy distinta de la que los nacionalistas catalanes nos presentan como una verdad revelada: que en el caso de las regiones ricas de los países avanzados, los saldos fiscales negativos del tamaño del catalán seguramente están más cerca de la regla que de la excepción. Con toda probabilidad, el déficit fiscal catalán no es un cisne negro, sino un bicho mucho más fácil de encontrar: un vulgar pollo del montón.

Ángel de la Fuente es miembro del Instituto de Análisis Económico (CSIC).

Para un análisis más detallado, véase http://ideas.repec.org/p/aub/autbar/914.12.html