La mayor caída del crédito en 50 años

La caída de los préstamos en julio es la mayor registrada por el Banco de España El descenso interanual supera el 5% y es mucho mayor en los nuevos créditos

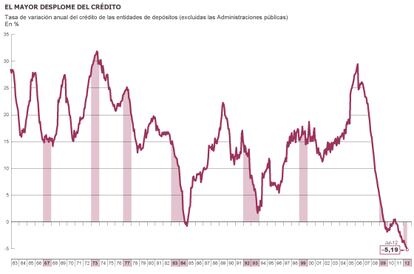

La segunda recesión que vive la economía española está provocando que se pulvericen todos los récords. La caída interanual del crédito no solo es la más aguda desde que empezó la crisis sino también la mayor de toda la serie estadística del Banco de España que arranca en 1962, hace 50 años.

El crédito de las entidades de depósitos a familias y empresas (esto es, excluyendo las Administraciones Públicas) cayó un 5,2% en los últimos 12 meses, hasta 1,648 billones de euros, un recorte sin precedentes de más de 90.000 millones en un año, según los datos del Banco de España. Si se incluye también al ICO y los establecimientos financieros de crédito (EFC), la caída anual es del 4,53%, hasta 1,716 billones, también la mayor registrada por el Banco de España.

Los datos publicados este martes por el supervisor financiero muestran que el mes de julio fue especialmente negativo. En un solo mes el crédito de las entidades de depósito a los llamados otros sectores residentes se contrajo en 26.600 millones, la peor cifra con diferencia en términos absolutos en 50 años y la mayor caída porcentual en un solo mes (-1,59%) desde 1994.

La diferencia entre los créditos concedidos y los depósitos que tienen las entidades españolas alcanza los 600.000 millones

Mientras se corta el crédito a familias y empresas, los préstamos a las Administraciones Públicas baten récords. El de las entidades de depósito aumenta un 27% hasta un máximo de 106.263 millones y el del total de las entidades de crédito (incluyendo el ICO y los EFC) se dispara un 42%, hasta 123.922 millones, también un máximo histórico.

El volumen total de crédito de las entidades a familias y empresas ha vuelto al nivel de septiembre de 2007, tras acumular una caída del 8,2% desde el máximo que tocó al cierre de 2012. Mientras que el stock de crédito hipotecario para la compra de vivienda desciende más lentamente por el largo plazo de duración de los préstamos, el crédito para la compra de bienes de consumo duradero (coches, electrodomésticos…) está a niveles de comienzos de 2002.

El volumen total de crédito se mueve lentamente. Su variación es la diferencia entre el crédito que vence (o se clasifica como fallido) y el crédito nuevo que se concede. Si la lupa se pone en el crédito nuevo, las noticias son aún peores, pues el nivel de crédito que se está concediendo a familias y empresas se ha hundido mucho más que el volumen total de crédito acumulado. El importe de las nuevas operaciones de crédito y préstamo a los hogares de los últimos 12 meses es un mínimo de 66.000 millones, una caída del 25% frente a la cifra de hace un año, del 50% frente a la de hace dos años y de más del 75% desde máximos. El importe de nuevos créditos en 12 meses a sociedades no financieras está también en mínimos de la serie histórica (que en este caso se remonta a 2003) y cae casi a la mitad en tres años.

Los expertos creen que esta tendencia continuará en el futuro, en paralelo con lo que haga la economía. Incluso consideran que el crédito acumulado aún debería bajar con más fuerza porque España está todavía muy endeudada. La diferencia entre los créditos concedidos y los depósitos que tienen las entidades españolas alcanza los 600.000 millones. En contra de lo que dice el Gobierno, la reforma financiera no va a traer, a corto plazo, un incremento del crédito porque pasará tiempo hasta que las entidades financieras puedan endeudarse en los mercados financieros, comentan los expertos.

Por ejemplo, advierten que el total del dinero prestado para la actividad inmobiliaria solo se ha reducido en 38.000 millones menos frente a los máximos de 2009, lo que confirma la lentitud con la que se está reduciendo el crédito al sector. Aún se mantiene crédito por 286.942 millones. En junio de 2009 este sector alcanzó su máximo en crédito, con 324.664 millones. El otro sector que debería bajar es el de construcción, que hasta junio sumaba 91.834 millones en créditos, solo 8.000 menos que hace un año.

En las empresas, son las exportadoras y las relacionadas con internet las que más activas se muestran

Según Albert Figueres, director de banca de consumo del Banco Sabadell, cree que el que más está sufriendo la crisis “es el autónomo y el semiprofesional, abogados, arquitectos, etcétera”. En su opinión, la incertidumbre económica “paraliza la petición de crédito. Las malas noticias, sobre si habrá o no rescate, la bajada de la Bolsa, de la prima de riesgo y otros índices, se notan directamente en la actitud de los clientes”, aseguran Figueres.

Ante esta paralización, la reacción de esta entidad y de otras ha sido el crédito preconcedido. “Queremos inculcar a algunos clientes que les podemos prestar, porque el ambiente frena la petición de dinero en el banco”, añade. Rechaza que la banca haya cerrado el grifo, aunque admite que se está muy preocupado por la morosidad y se analizan mucho los préstamos.

Entre los particulares comenta que lo que más ha caído han sido los créditos para viajes y para la compra de coches, tanto en volumen como en importe medio. En las empresas, son las exportadoras y las relacionadas con internet las que más activas se muestran.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.