El Tesoro paga más por financiarse pese a la mejora motivada por el ‘efecto Draghi’

El instituto supera los objetivos máximos de la subasta con 3.130 millones tras subir los tipos La rentabilidad del bono a 10 años sube a su nivel más alto de lo que va de 2012 con un 6,647% La demanda por el papel del Estado se modera ligeramente, aunque sigue duplicando la oferta

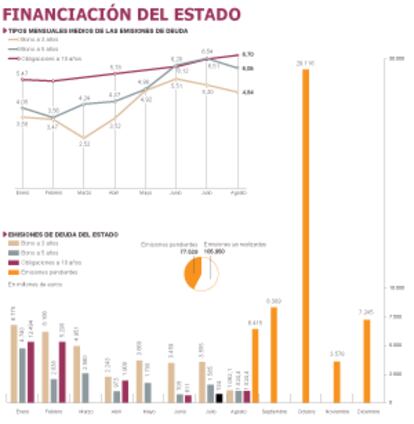

El Tesoro Público logró ayer cumplir los objetivos de su última subasta de bonos antes del parón de agosto, aunque no le salió barato pese a la promesa de intervención del Banco Central Europeo (BCE). El instituto emisor colocó 3.130 millones en deuda, frente a un máximo de 3.000 millones, y se vio forzado a elevar los intereses en dos de las referencias subastadas. En el caso de los bonos a 10 años, la rentabilidad que exigieron los compradores para apostar sus ahorros en el papel del Estado se fue hasta el 6,706%, que es el nivel más alto en lo que va de año ya que no hay mejor manera de convencer a los inversores para que dejen de lado sus dudas que ofrecer más dinero.

Además de estos títulos con vencimiento en 2022, con los que se colocaron 1.045 millones, el Tesoro vendió 1.024 millones en deuda a devolver en 2016. En este caso, el tipo máximo reclamado por los inversores pasó del 5,621% de julio al 6,059%, lo que se sitúa en línea con las últimas subastas a los últimos plazos. Por último, también emitió 1.062 millones en bonos para 2014, aunque para ello no se vio forzado a elevar las rentabilidades. Así, frente al 5,302% que abonó hace un mes, en esta ocasión le bastó con ofrecer hasta un el 4,848% para alcanzar objetivos.

En cualquier caso, con este aumento del coste por financiarse, el instituto emisor se quedó sin beneficiarse de la mejora en los mercados que motivó la especulación sobre nuevas medidas del BCE y que su presidente, Mario Draghi, se encargó ayer de difuminar de un plumazo.

Pese al repunte de intereses, los analistas prefieren fijarse en la alta demanda que registró la subasta para concluir que su resultado fue positivo. Relativamente, claro, ya que no es lo mismo pescar en aguas tranquilas que en plena tormenta. Para David Cano, socio de Analistas Financieros Internacionales, aunque el incremento de las rentabilidades es "negativa" se mire como se mire, tiene especial importancia que la demanda por los títulos a 10 años superase en más de tres veces a la oferta. De hecho, hacía dos meses que el Tesoro no colocaba en el mercado más de 1.000 millones de un solo golpe con estos títulos, algo que es positivo para la sostenibilidad de las arcas del Estado en tanto en cuanto alarga la vida media de la deuda pública.

"El aumento de los intereses no es un plato de buen gusto, pero lo fundamental es que ha habido demanda", que es lo que al final te permite seguir acudiendo al mercado a financiarse, apunta José Luis Martínez Campuzano, estratega jefe de Citigroup. A modo de ejemplo, recuerda que Italia ha llegado a ver como la ratio de cobertura en sus subastas -que es el número de títulos solicitados frente a los finalmente vendidos- llegó a bajar a 1,3 veces. En la emisión de ayer, sin embargo, el Tesoro logró llegar a las 2,71 veces. "Sigue habiendo mucho apetito por la deuda española" pese a la incertidumbre generalizada, abundó.

Fruto del recrudecimiento de la crisis, un acoso que lleva a pensar a los inversores en que España tendrá más pronto que tarde pedir más ayuda a los fondos de rescate europeos, el interés medio de la deuda en circulación del Estado, letras a corto plazo incluidas, ha llegado al 4,11%, su nivel más alto en los últimos cuatro años. Además, con vistas al futuro, el coste seguirá subiendo a menos que el Gobierno responda al guante que le lanzó Draghi, que aplazó una eventual intervención en los mercados a que España active los mecanismos de emergencia, lo que cambiaría radicalmente las reglas del juego.

El panorama que espera el Tesoro, sin embargo, no es tranquilizador. A la vuelta de las vacaciones y tras otras dos subastas de letras a final de mes, España afronta un exigente calendario de vencimientos con lo que en argot ciclista se podría calificar como un puerto especial de montaña en octubre. En este mes, el Estado debe devolver 29.116 millones a sus acreedores mientras, hasta final de año, la cifra es de 40.729 millones.

Para hacer frente a los pagos, el Tesoro va algo justo. Entre enero y julio, ha emitido 14.000 millones más de lo que ha pagado en vencimientos, a lo que hay que sumar el colchón que guarda en su cuenta del Banco de España, y aspira a seguir apelando a los mercados sin problemas. Si a los vencimientos de bonos y letras pendientes se le suman los fondos que el Estado debe captar para financiar su déficit, la cantidad de dinero que debe conseguir vendiendo deuda de aquí a diciembre asciende a 77.500 millones. Esto supone que ya ha emitido el 60% del total previsto para 2012 con 105.950 millones.

En deuda a largo plazo, esto es, en bonos u obligaciones y que es en lo que relamente se fijan los analistas ya que las letras se van refinanciando a medida que vencen, España debe emitir aun 23.900 millones y hasta la fecha ha alcanzado el 72% de su objetivo. En el apartado de los retos, el Estado tendrá que recuperar la confianza de los inversores extranjeros, cuyo peso en la deuda española ha pasado del 51% al 36% entre enero y junio. También, deberá afrontar unos intereses en franca subida pese a estar haciendo duras reformas y ajustes, lo que en opinión de David Cano invita a pensar en hasta que punto compensa que España siga financiándose por su cuenta en lugar de acudir a los fondos de rescate. "Es injusto que los ingresos extra que obtienes por subir el IVA se vayan a pagar a los inversores", afirma.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.