Pues no, el bitcoin no está caro

Un bitcoin representa un bitcoin. Su precio elevado depende de su escasez y de la avidez de los inversores. Su valoración se asemeja, en caso de parecerse a algo, a la de una 'startup': el inversor compra una idea

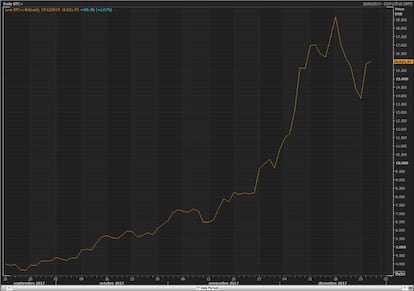

El bitcoin rozó 20.000 dólares la semana pasada. En verano estaba a 3.000, algo que muchos observadores consideraban aberrante (por lo caro), pues había subido un 200% en pocos meses. Hoy los 3.000 dólares no parecen tanto, porque lo vemos desde la perspectiva de los 20.000. Pero, si a este ritmo, en junio de 2018 el bitcoin vale 50.000 o 100.000 dólares, los 20.000 parecerían más razonables. Todo es cuestión de perspectiva.

No creo que el bitcoin esté caro, porque no puede estarlo. Más allá de su nombre, planteamiento de partida u origen, hoy por hoy el bitcoin es un activo financiero. Algo que la gente compra no para usarlo sino para esperar que se revalorice. Ahora, la mayor parte de los activos financieros están respaldados por algo más o menos concreto que permite valorar su precio relativo, aunque sea en teoría. Las acciones son trocitos de empresa, una apuesta por un valor o un flujo de dinero futuro. Los bonos son compromisos de cobro. Los futuros petróleo están respaldados por barriles, las inversores inmobiliarias por suelo. Incluso los metales preciosos sirven para algo (aunque sea decorar personas).

No es el caso del bitcoin. No hay nada detrás; un bitcoin representa un bitcoin. Su precio elevado depende de su escasez y de la avidez de los inversores. Su valoración se asemeja, en caso de parecerse a algo, a la de una startup: el inversor compra una idea. Pero en este caso la idea no tiene un objetivo finito o concreto (salir a Bolsa, montar una empresa, venderla a un inversor…). El bitcoin no. Es, en cierto sentido, autorreferente: atrae dinero, y el dinero que atrae hace que la idea sea más cara, lo que a su vez convence a más gente de que se trata de una inversión tan rentable como de algo muy gordo.

- El concepto

La idea detrás de todo es, ya sabemos, la tecnología blockchain. No hay, no obstante, ninguna garantía de que en caso de que esta tecnología se generalice, el bitcoin vaya a valer más. Se podría usar masivamente el blockchain en las finanzas, o en la energía, sin que el precio del bitcoin tuviera por qué subir ni un euro.

Esta tecnología consiste en una base de datos distribuida, consolidada y encriptada de forma que no se puede alterar por parte de terceros, y que por lo tanto sirve de sistema de verificación descentralizado. Si yo le pago a usted en bitcoins todos los usuarios de la red de bitcoins saben que el dinero ha pasado de una cuenta a otra de forma segura. De ahí el objetivo primigenio del bitcoin como la tecnología del dinero sin bancos, un dinero mejor que el dinero actual.

Es, no obstante, extremadamente ineficiente para su uso masivo. Los bitcoins se crean a medida que los participantes realizan complejas operaciones matemáticas, la llamada minería. El sistema premia a los operadores que realizan estas operaciones pero, como la oferta de bitcoins es fija, cada vez hay que realizar más operaciones para conseguir un bitcoin. Los cálculos apuntan a que hoy por hoy la generación de bitcoins consume tanta electricidad como 3,4 millones de estadounidenses.

La cuestión de la energía podría aliviarse mediante un proceso alternativo de minería. Pero el bitcoin es igual de ineficiente o más en la exigencias de almacenamiento de datos (todos los operadores deben almacenar información sobre todas las transacciones) y en la insuficiente velocidad de proceso de transacciones (por el mismo motivo).

- Un sistema basado en la desconfianza

Como explican algunos críticos, el blockchain es un sistema seguro precisamente porque se basa en la desconfianza: la verificación de las cosas no depende de un fedatario, institución o cámara de contrapartida central. Depende de una serie de normas y de la información que nosotros mismos almacenamos. Y eso genera esta necesidad de almacenamiento masivo, gasto de energía y procesamiento masivo de datos.

Dicho esto, no hay nada que impida que el bitcoin sea una referencia financiera sólida dentro de unos años. El dinero es fiduciario; solamente hay que convencer al resto del mundo de que lo acepte para que se convierta en tal. Por eso el oro, los cigarrillos, las conchas marinas, la sal o los inmensos pedruscos circulares de la Isla de Yap han sido dinero en algún momento de la historia. Aunque su uso masivo al por menor queda un poco lejos, sí podría ser una moneda de referencia, siempre y cuando la gran banca, la gran empresa, legisladores y bancos centrales lo crean conveniente. No veo yo que tengan muchos incentivos para ello, ni que las demenciales subidas de la cotización del bitcoin ayuden a ello. Pero es posible.

Incluso, apurando un poco, como explican en este artículo, han pasado 10 años y aún no hay un uso claro para el blockchain. En el área financiera, el mundo bitcoin es el Salvaje Oeste: puedes ganar mucho o perderlo todo. Las acciones no tienen vuelta atrás. El bitcoin solo se ha demostrado superior a otras soluciones en dos aspectos: la subida de su precio y su uso para actividades ilícitas. Ha demostrado debilidades en muchas otras, empezando por la ineficiencia, la complejidad y la vulnerabilidad no del sistema en sí, sino de los operadores (Mt. Gox). Es, como me dijeron en su día, una solución en busca de un problema.

- El efecto de red

A favor del bitcoin juegan otro aspecto, el llamado efecto de red. La propia popularidad del bitcoin puede ser la base de su éxito al convertirlo en un estándar más allá de si sus características son o no las ideales. En condiciones de liquidez suficiente, la criptodivisa podría ser considerada como una reserva de valor generalmente aceptada. No podrá ser una moneda tal y como las conocemos, sino un conjunto de ceros y unos sin ninguna finalidad más que conservar el valor que el mundo le ha dado. Un acto de fe colectivo. Pero, al fin y al cabo, los mercados son exactamente eso: actos de fe, en los que lo de menos es la tecnología. En otras palabras, si el bitcoin acaba triunfando no será gracias a su tecnología, sino a la popularidad, justificada o no, de esta. Recuerden, estamos en 2017, y todo es muy raro.

¿Es por eso que la gente compra bitcoins como si no hubiera un mañana? Yo lo dudo. Normalmente, en las burbujas financieras (y esta tiene todos los ingredientes de una burbuja con esteroides, estilo la de los tulipanes holandeses) se compra por avaricia y después se buscan razones. La época en la que el bitcoin era una apuesta por una tecnología creo que ha pasado. Hoy es una apuesta por que venga después otro inversor al que vender a mayor precio. Algo con lo que están ganando dinero desde los pioneros (muchos de ellos habrán vendido ya) a gestores de hedge funds que, subiéndose a este carro, podrán presumir de excelencia en la gestión ante sus clientes. Luego ya vendrá otro que recoja los destrozos.

Este artículo también se ha publicado en el blog del autor en Cinco Días. Accede a través de este enlace