Bienvenidos en 2026 a la economía en forma de K: por qué la IA nos hará más productivos (y más desiguales)

La inteligencia artificial apuntalará este año un modelo de crecimiento que exacerba las disparidades y aumenta los desequilibrios

El año que acaba de comenzar pondrá una vez más a prueba la resiliencia de la economía mundial ante las transformaciones que está sufriendo el orden global. Si todo lo relacionado con el comercio dominó la primera mitad de 2025 —con la llegada de Donald Trump a la Casa Blanca y su política de aranceles recíprocos anunciada el 2 de abril en el mal denominado Día de la Liberación—, la inteligencia artificial (IA) se convirtió en el tema predominante del segundo semestre. Y todo apunta a que así seguirá siendo en 2026. No tanto por la posible burbuja de la inversión en modelos de inteligencia artificial y en centros de datos (con el consiguiente riesgo de estallido), sino por el modelo económico que la IA está conformando, y sus implicaciones sobre el crecimiento, las finanzas y la política.

La IA tiene el potencial de transformar el rendimiento y las estructuras económicas a largo plazo. Los expertos también advierten de otro efecto de esta tecnología: disparar las desigualdades y abrir paso a una economía en forma de K. Muchos incluso comparan el boom actual de la IA con otros eventos disruptivos, como el uso generalizado de la electricidad o la aparición de internet de los años noventa. Sin embargo, el alcance de su impacto es incierto. El premio Nobel de Economía Daron Acemoglu calcula que la productividad podría aumentar una décima al año durante una década como consecuencia de la adopción generalizada de la IA; Capital Economics cifra la ganancia en 1,5 puntos porcentuales anuales en ese mismo periodo, mientras que la consultora McKinsey lo eleva a 3,5 puntos al año. El Fondo Monetario Internacional (FMI) sostiene en un informe que el PIB potencial global puede llegar a crecer cuatro décimas más en la próxima década si la automatización de tareas y la innovación disparan la productividad de forma generalizada. Son, en todo caso, cálculos a medio y largo plazo. Pero nadie considera que su impacto vaya a ser nulo.

De momento, la IA ya ha impulsado la inversión en tecnología hasta superar los niveles de los años noventa, según Ben May, director de Investigación de Oxford Economics. Hablamos de cifras astronómicas de inversión en semiconductores avanzados, centros de datos, infraestructuras de servicios en la nube, redes, energía y refrigeración… Desde 2023 los gigantes tecnológicos han duplicado su inversión hasta alcanzar los 400.000 millones de dólares. Y no se van a quedar ahí. Los planes anunciados por estas compañías en las últimas presentaciones de resultados apuntan que la inversión rondará los 530.000 millones en 2026. Unas cantidades que dominan el crecimiento de la economía. Fitch Ratings calcula que la inversión en tecnología representó el 90% del incremento del PIB de EE UU en el primer semestre de 2025 y el boom de los valores relacionados con la IA en la Bolsa habría añadido cuatro décimas al gasto en consumo de los estadounidenses, que a su vez representa dos tercios del PIB.

Una fase más vulnerable

“Esas estimaciones son las que han provocado una andanada de comentarios sobre cuándo estallará la burbuja y lo que puede dejar tras de sí”, explica Carl Benedikt Frey, profesor asociado de Inteligencia Artificial y Trabajo en el Oxford Internet Institute. El peligro, señala May, reside en cómo se financia esa inversión, que ha pasado de hacerse con el flujo de caja a financiarse con cargo a deuda, lo que sugiere que la inversión en lo relacionado con la tecnología y la IA entra en una fase más vulnerable y de mayor riesgo, aunque el apalancamiento en el sector es todavía bajo. En todo caso, es importante distinguir entre el comportamiento de la IA en Bolsa y su impacto en la economía. “Parte del patrón normal de adopción de nuevas tecnologías es que las inversiones masivas se concentran en determinadas empresas. A medida que el precio de la tecnología baja, algunas de esas empresas fracasarán y los mercados de valores se corregirán”, sostiene Jennifer McKeown, economista jefe de Capital Economics. Es decir, no se puede descartar una corrección bursátil en 2026 de los valores tecnológicos sin que ello afecte a la trayectoria a medio y largo plazo de la IA. Aunque la historia demuestra que los shocks bursátiles se sabe cómo empiezan pero no cómo acaban, más aún si se trasladan al sector financiero. Ese es uno de los riesgos temidos para 2026.

Al mismo tiempo, China ha invertido más de 250.000 millones de dólares desde 2019, según datos del Insituto de Inversión de Unicredit, para triplicar su capacidad de producción de semiconductores, alcanzando los tres millones de discos al mes (el 20% de la capacidad mundial) y avanzando en chips que utilizan tecnología inferior a la desarrollada por EE UU, pero que le permite reducir su dependencia y construir un ecosistema resiliente. Y lo está consiguiendo.

Con todo, esos niveles de inversión ocultan una realidad más profunda —y seguramente más certera— de la economía: la inteligencia artificial está apuntalando un modelo de crecimiento con forma de K, donde la economía claramente se bifurca entre quienes se benefician de la inflación de activos (acciones al alza, propietarios de vivienda, inversores en tecnología) y de la alta productividad, frente a los hogares que sufren el efecto acumulado de la inflación de precios, peor comportamiento del mercado laboral y ven deteriorarse su poder de compra. Un modelo en el que los ricos son cada vez más ricos y las clases medias se suman a las más pobres en sus dificultades para llegar a fin de mes. La economía en forma de K se ha convertido en una característica definitoria del mundo poscrisis y la IA, aunque no ha creado las disparidades, sí ha servido para amplificarlas.

Es en EE UU donde más claramente se ha plasmado esa nueva economía en forma de K. Los expertos calculan que en el conjunto de 2025 la mitad del crecimiento se debió a la inversión en IA, a costa de desplazar al resto de la economía: concentración de la financiación, presión sobre los costes energéticos y una desaceleración general de la actividad no tecnológica. La tasa de desempleo viene aumentando (del 4% en enero al 4,6% en noviembre) pese a la solidez de la economía. La construcción de centros de datos coexiste con despidos en el sector industrial, el comercio y las pymes, lo que aumenta la sensación de crecimiento sin trabajo.

Poder adquisitivo

Sin embargo, el deterioro del mercado laboral no afecta al nivel general de consumo de los hogares: el gasto de las familias con más ingresos está compensando la caída del consumo en los hogares con menor renta. Dos ejemplos: Coca-Cola y Delta Airlines están registrando una fuerte demanda de sus productos premium (aguas embotelladas con electrolitos o leches mejoradas con proteína o calcio, la primera; billetes de primera y business, la segunda), mientras se ven forzados a adoptar medidas como reducir el tamaño de los refrescos más habituales para compensar la caída de sus ventas o cubren a duras penas los asientos más económicos en los mismos vuelos. Un comportamiento que se ha trasladado directamente a la economía. Según la consejera delegada de Best Buy, Corie Barry, el 40% de los consumidores estadounidenses con mayor poder adquisitivo generan dos tercios del consumo total. El 60% restante se dedica a buscar ofertas para sus compras diarias y depende en mayor medida de la salud del mercado laboral.

También ahí empieza a haber señales. Un informe de UBS cita el recuento de la empresa de recolocación Challenger, Gray y Christmas de los despidos relacionados con la sustitución de trabajadores por IA este año en EE UU: hasta octubre, ascendían a algo más de 48.000 de un total de 1,1 millones. Una cifra que puede parecer pequeña, pero que indica una dirección clara. La tasa de paro juvenil en Estados Unidos se ha disparado hasta rondar el 9%. Otro de los riesgos temidos para 2026.

Bank of America extiende el modelo en K a la economía global, que seguirá creciendo este nuevo año, pero de forma cada vez más desigual, con regiones dinámicas mientras otras permanecen atrapadas en un crecimiento estructuralmente bajo. Estados Unidos y China lideran el crecimiento, mientras que Europa sigue quedándose rezagada, claramente en el desarrollo de la IA. Entre los integrantes de la parte alta de la K, los países que producen materias primas esenciales para la nueva economía digital, como el cobre, el litio o las tierras raras, mientras que países que dependen del turismo masivo (impulsado por las clases medias) se sitúan más cerca de la parte baja. Además, mientras el exceso de liquidez global está disparando el precio de los activos, la incertidumbre derivada de la geopolítica se ha convertido en la norma y no en la excepción, lo que favorece que haya shocks de oferta más frecuentes. Si a todo ello se le suma el boom de la IA, se generan dinámicas de consumo en forma de K, a la que contribuye el efecto riqueza del rali en las Bolsas y otros activos que exacerban la desigualdad de rentas. Nuevos elementos a tener en cuenta y que obligan a las autoridades a rediseñar sus políticas tradicionales.

Consolidación fiscal

Un importante aspecto lo señalaba José Ramón Díez, director de Economías y Mercados Internacionales de CaixaBank Research, en una nota reciente: “En caso de éxito (de la IA), a lo que probablemente nos abocará es a una mayor presencia del capital en la producción y una proporción menor para el trabajo, lo que puede suponer un obstáculo adicional para las políticas de consolidación fiscal, pues es más difícil gravar el capital —porque es más móvil— que las rentas del trabajo”.No es una cuestión menor en un momento en el que los riesgos fiscales derivados de una senda insostenible de las finanzas públicas en muchas economías desarrolladas, junto a un aumento del gasto en defensa, el coste de las pensiones por el envejecimiento y el pago de la deuda, seguirán acechando a los mercados en 2026.

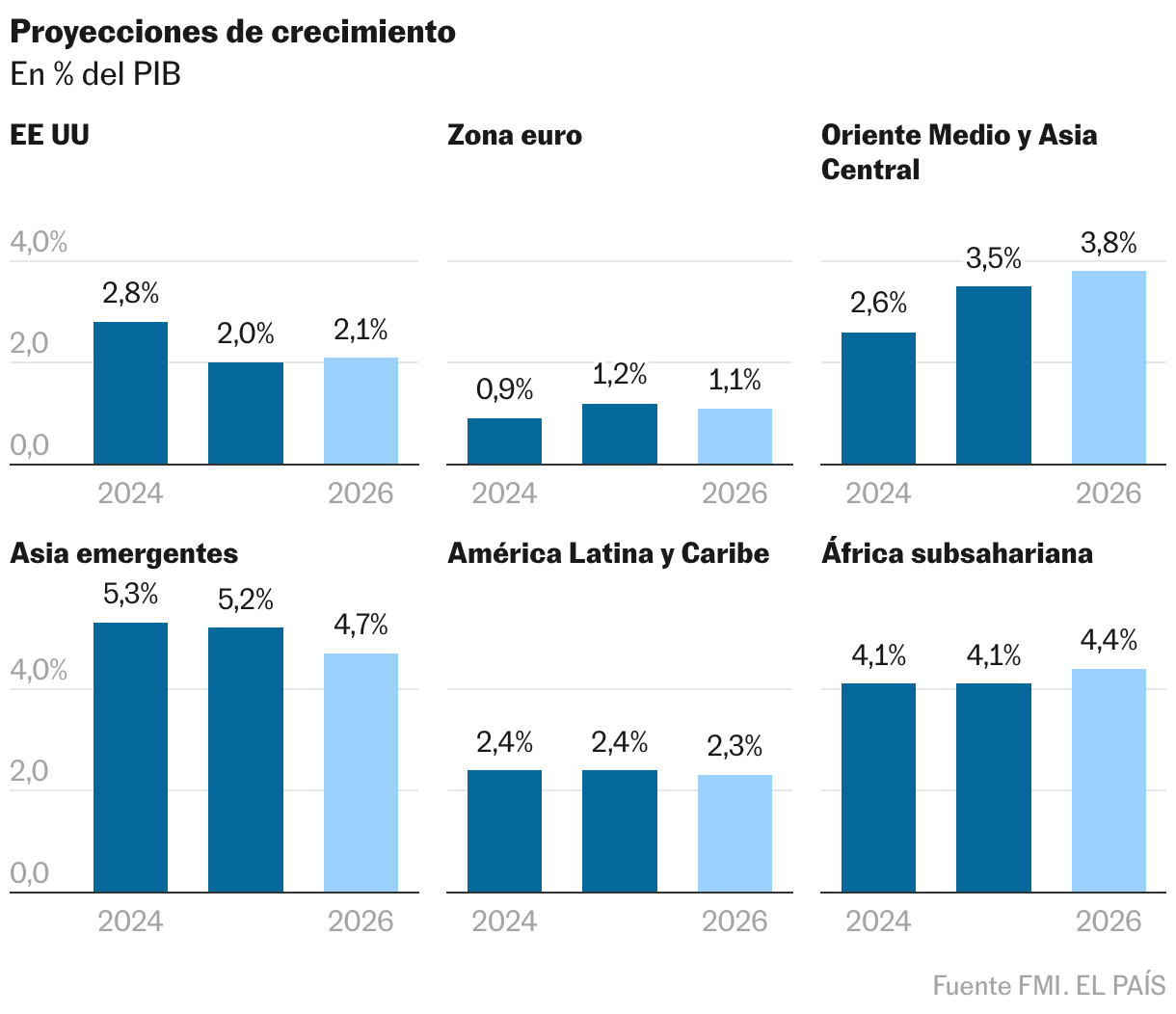

Con esos mimbres, el crecimiento global mantendrá previsiblemente un ritmo similar al de 2024 y 2025, cuando registró incrementos del 3,3% y del 3,2%, respectivamente, según datos del FMI. De hecho, pese a los numerosos shocks que ha afrontado desde la pandemia, el PIB mundial ha demostrado ser muy estable en estos años. Para 2026, sin embargo, las fuentes de ese crecimiento habrán cambiado. La economía en EE UU recuperará impulso una vez que la incertidumbre arancelaria se va disipando, los ingresos de los hogares se benefician de las rebajas de impuestos contenidas en la Big Beautiful Bill, y los estímulos fiscales y el abaratamiento de las condiciones financieras permitan que la recuperación se extienda más allá de la inversión en IA.

En Europa, si finalmente se materializan los compromisos adoptados en 2025 y el impulso fiscal en Alemania para financiar el gasto en defensa e infraestructuras se concreta, el impulso arrastrará al resto del continente, que cuenta además con España como el otro motor de crecimiento. Berlín aumentará su déficit hasta el 1% del PIB, según cálculos del FMI, el mayor estímulo fiscal desde principios de siglo, excluida la pandemia. La debilidad industrial de la eurozona persiste, pero el abaratamiento de los costes energéticos ofrece cierto alivio.

China, sin embargo, empezará a notar los efectos de la denominada política “antiinvolución”, la estrategia nacional impulsada el año pasado para combatir la competencia excesiva y el exceso de capacidad en las industrias, frenando las guerras de precios, restaurando los márgenes de beneficio y promoviendo la calidad por encima de la cantidad. Algunos indicadores ya registran las primeras señales de ese impacto. Fitch advierte de que la inversión (que representa el 40% del PIB chino) lleva cayendo en términos anuales y de forma ininterrumpida desde junio, un hecho sin precedentes fuera de la pandemia de la covid-19. Esa caída, unida a la debilidad del consumo de los hogares, pone en evidencia la creciente dependencia de la política fiscal para sostener el crecimiento del PIB.

De ahí el fuerte deterioro de las finanzas públicas de China. Si el déficit público de EE UU ronda el 6,8% en 2025 y se prevé que ascienda al 7,4% en 2026, el déficit chino habría pasado del 6,4% en 2024 al 8,4% en 2025 y seguirá en esos niveles, según los expertos, en 2026. Como consecuencia, solo el aumento de deuda necesario para financiar los déficits de las dos principales economías mundiales será equivalente al 4% del PIB global.

Se esperan asimismo cambios en el ranking de las economías mundiales. En febrero, la India presentará una nueva serie del PIB con datos revisados de 2022 y 2023, y todo apunta que la situará por delante de Japón como cuarta economía mundial y camino de superar a Alemania como la tercera para 2028, gracias, entre otros, al crecimiento de la economía digital. Las previsiones apuntan a un crecimiento del subcontinente del 10% en 2026 y del 10,5% en 2027.

En este escenario, el ciclo de relajación monetaria que se inició con las bajadas de los tipos de interés a mediados de 2024 está cerca de llegar a su fin, aunque, como en las carreras, la última milla siempre es la más difícil de recorrer y el BCE, la Fed y el Banco de Inglaterra, principalmente, tendrán que calibrar los riesgos en sus últimos recortes. Pero el mayor desafío, sin duda, procede de la sustitución de Jerome Powell al frente de la Fed el próximo mes de mayo. El presidente de EE UU, Donald Trump, ya ha dejado claro que busca alguien de su máxima confianza parea acelerar las rebajas de los tipos, lo que pone en riesgo la independencia del mayor banco central del mundo y, con ello, la credibilidad de la propia política monetaria. A ello se suma la innovación monetaria (el dinero privado en forma de stablecoins y los nuevos criptoactivos), que está redefiniendo el ámbito de intervención para los actores económicos, sobre todo los bancos centrales, contribuyendo a crear un entorno más fragmentado y menos predecible.

Sin embargo, como recuerda Neil Shearing, economista jefe del grupo Capital Economics, los economistas suelen ser tradicionalmente bastante pesimistas, cuando la realidad es que las economías suelen comportarse mejor de lo previsto y adaptarse con rapidez a los cambios inesperados. Seguramente 2026 no vaya a ser la excepción.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.