Deuda europea mancomunada, ilusión y realidad

La prima de riesgo de la deuda europea es ligeramente superior a la española

La Unión Europea multiplica las iniciativas, rompiendo un tabú tras otro. Para España y otros Estados miembros que se enfrentan a una concatenación de prórrogas presupuestarias o un parón legislativo, Bruselas se ha erigido en el principal protagonista de la política económica, liderando la respuesta a la guerra comercial desatada por Trump, anunciando un programa masivo de rearme y prometiendo un fondo europeo para la innovación con la ambición de rivalizar con las otras grandes potencias.

El marco propuesto por la Comisión para el próximo periodo presupuestario menciona la palabra inversión 18 veces y la Defensa 12, mientras que no se encuentra ninguna referencia a las sacrosantas reglas fiscales. Otra prueba de la voluntad de cambio: el texto alude a los niveles de deuda europea en una sola ocasión. Incluso la unión financiera, un proyecto que llevaba lustros encallado en los meandros bruselenses, podría empezar a ver la luz en los próximos tiempos, con grandes beneficios potenciales para una economía competitiva como la española. Todo ello prefigura un giro copernicano de estrategia, dejando atrás las rencillas entre las economías frugales del norte y otras, tradicionalmente favorables a una mayor integración.

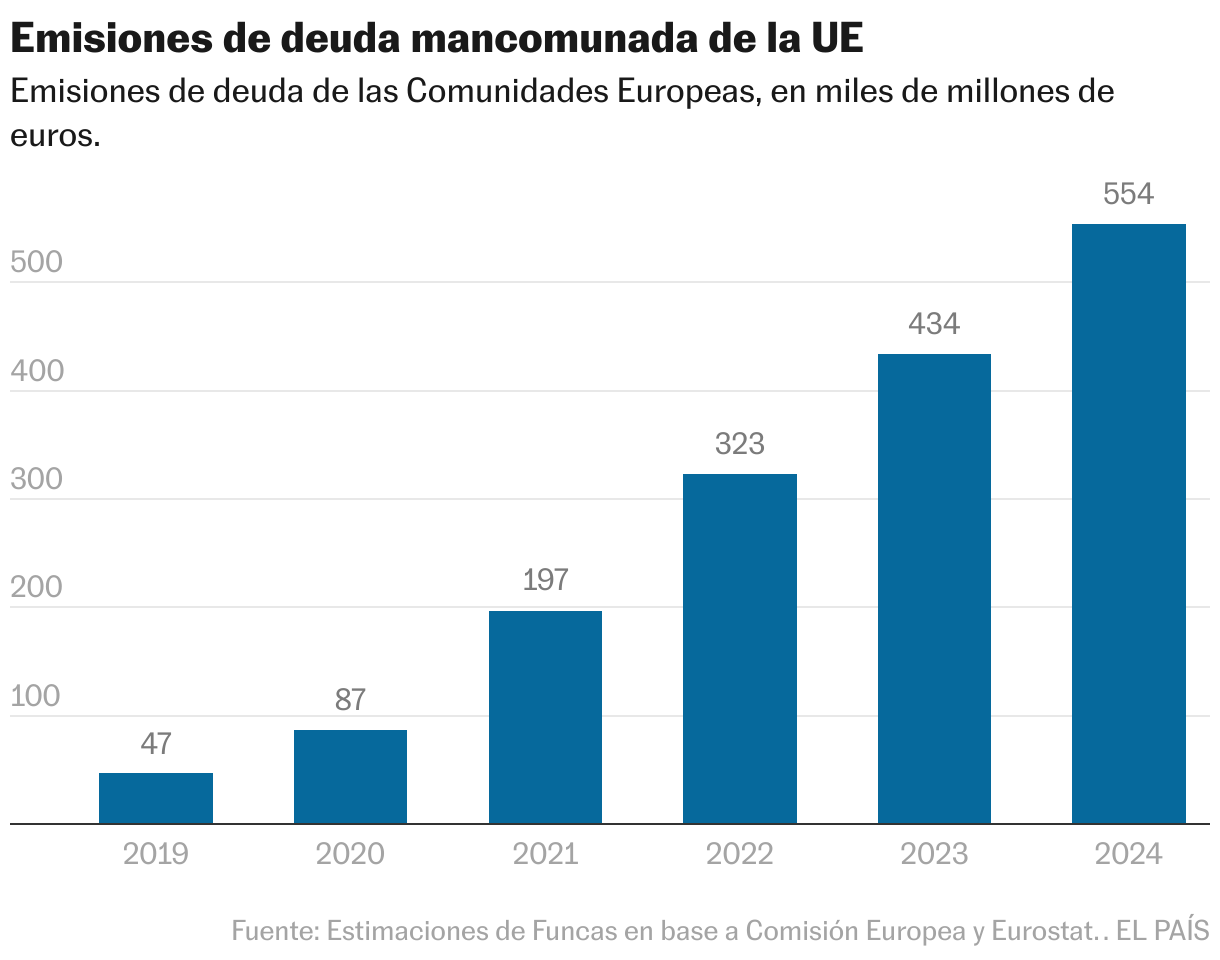

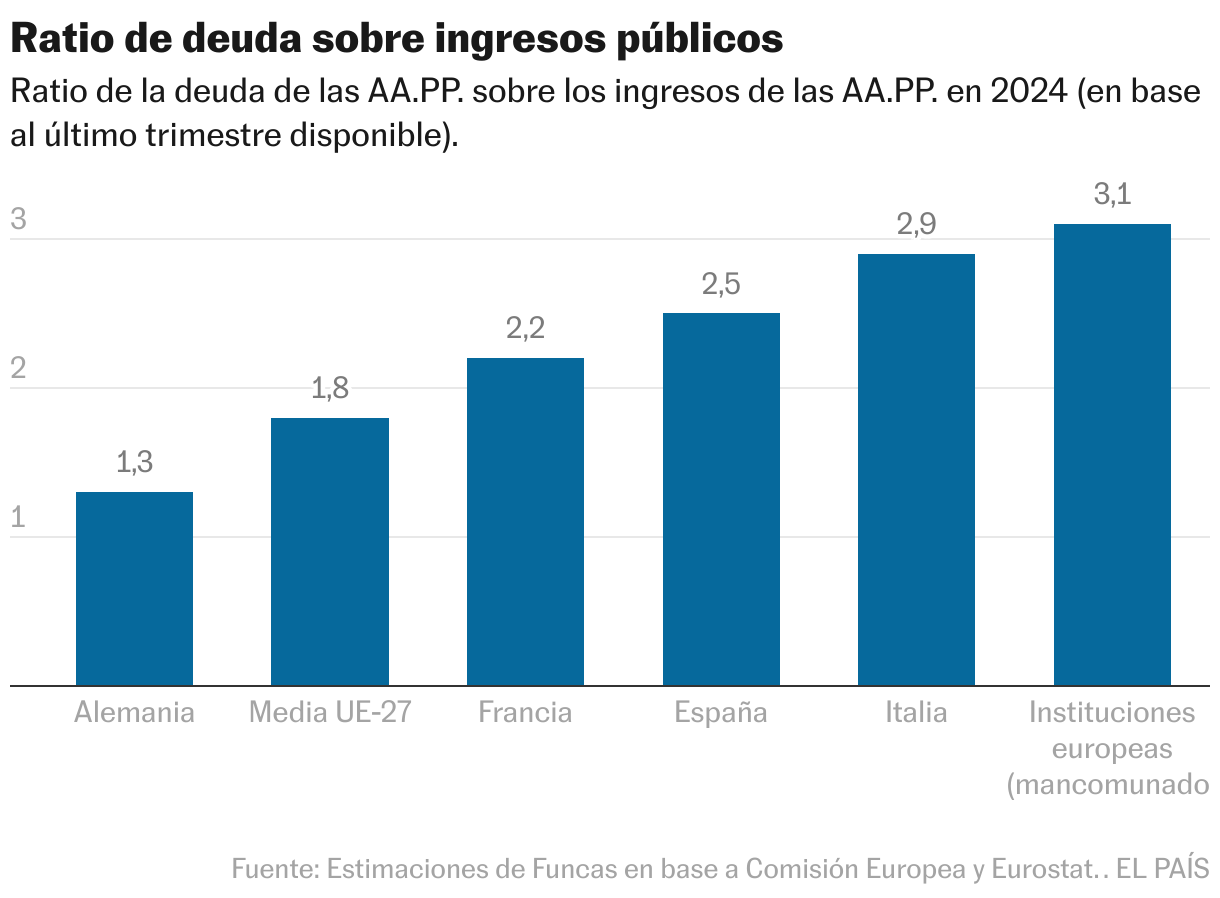

Una vez liberada del corsé ideológico, la política fiscal europea se enfrenta, en primer lugar, al desafío de cómo ensanchar su margen de acción. Los recursos disponibles a nivel comunitario apenas alcanzan el 1,2% del PIB de la UE. Por comparación, en EE UU el gobierno federal dispone del 15% del PIB en recursos tributarios y otros ingresos. La estrechez fiscal de las instituciones europeas explica que se haya tenido que recurrir al endeudamiento para financiar el programa Next Generation. Las emisiones de deuda se han disparado desde la pandemia (quebrando de facto el tabú de los eurobonos), de modo que hoy por hoy los pasivos totales ascienden a 650.000 millones, más del triple del total de recursos propios disponibles (por comparación, en España la ratio de deuda sobre ingresos públicos es de 2,5 y en Italia 2,9). La deuda escalará hasta un billón de euros en 2026, según las previsiones de la Comisión.

Los mercados parecen dispuestos a financiarla, a tenor de la excelente calificación de las agencias de rating. Aun así, un fuerte incremento de las cargas financieras es inevitable en los próximos años, entrañando un riesgo de expulsión de otros gastos y evidenciando la necesidad de reforzar los recursos propios comunitarios.

Y ahí es donde aparece una nueva línea divisoria. Algunos Estados, generalmente los más endeudados como el nuestro, proponen que sea Bruselas la que asuma la factura emitiendo nueva deuda conjunta o creando nuevos impuestos. Los nórdicos no ven con buen ojo que Bruselas gane más capacidad tributaria o eleve las transferencias que recibe de los Estados. Prefieren acelerar las inversiones utilizando el margen de maniobra que permite su saneada posición fiscal. Por razones simétricas, ambas visiones están condicionadas por el punto de partida, lo mismo que ocurre con nuestras comunidades autónomas.

Ante el riesgo de fragmentación, convendría examinar la eficacia relativa de las administraciones nacionales versus la europea —otro gran desafío, por sus dimensiones políticas—. En su informe, Mario Draghi considera que el nudo gordiano del declive europeo en innovación y competitividad se encuentra en la falta de una acción común. Por extensión, el esfuerzo en seguridad debería afrontarse en buena medida de manera compartida, ya que reviste las características de un bien público europeo. Tolo ello justificaría un aumento de las aportaciones de las haciendas públicas nacionales en beneficio de la hacienda comunitaria: por razones de eficacia y coherencia con los objetivos comunes, los Estados miembros deberían ceder más recursos a la hacienda comunitaria, fortalecer su base tributaria; o al menos deberían comprometerse a hacerlo en el futuro, el recurso a la deuda siendo la solución de transición. El “que pague Bruselas” es una ilusión, porque Europa somos todos.

Coste financiero

Contrariamente a una percepción generalizada, el tipo de interés que soporta la emisión de deuda mancomunada es ligeramente superior al que se aplica a la deuda española. En la última subasta, los bonos europeos con vencimiento a cinco años se colocaron a un tipo de interés del 2,80%, cuatro puntos básicos por encima de su equivalente español. En los tramos más largos, se mantiene el diferencial ligeramente favorable a la deuda española sobre la europea. Como tal, el recurso a la deuda mancomunada no entraña una ventaja en términos de costes financieros en el caso de España.