El coche eléctrico europeo echa el freno: ¿y si la tierra prometida enchufable no estuviera tan cerca?

Las ventas de vehículos limpios pierden brío tras el impulso inicial. Los fabricantes continentales se enfrentan a la competencia china, la regulación de la UE, los altos precios y la escasez de puntos de recarga

Agustín Olíes dio el paso hace tres años. Se compró un coche eléctrico. Obligado por su profesión de veterinario, conduce entre 30 y 60 kilómetros a diario, a lo que suma entre tres y seis viajes largos al año. “Es más barato, requiere menos mantenimiento, es agradable de conducir, silencioso y, cuando lo tienes, te das cuenta de que puedes viajar de otra forma”, señala. La última es una referencia expresa a las necesarias y prolongadas paradas para recargar la batería, uno de los mayores inconvenientes para los conductores de un vehículo enchufable comparado con la facilidad de recargar un depósito de gasolina. Olíes dice que ha aprendido a aprovechar esa pausa para descansar y tomarse un café.

Este madrileño forma parte de ese 16% que representa a la avanzadilla de usuarios de los coches propulsados a baterías, hoy todavía una minoría en las carreteras. La teoría dice que son los pioneros en abrazar una nueva tecnología y que, tras ellos, llegará un grupo más prágmatico, denominado mayoría precoz, para ampliar su uso social hasta la mitad de los potenciales clientes. Todo haría pensar que la transición entre el primer grupo y el segundo tendría que ser tranquila, pero el consultor estadounidense Geoffrey Moore escribió en los años noventa en el libro Cruzando el abismo que ese paso puede ser todo lo contrario: Es la transición más peligrosa en el proceso de adoptar una nueva tecnología, recordaba un reciente artículo publicado por Harvard Business Review. Y ahí está la industria del automóvil, cruzando otro Rubicón para dirigir a más almas hasta el nuevo credo, el del coche eléctrico.

El camino hacia esta tierra prometida está lleno de baches. Tesla, referente occidental de ese segmento, lleva ya un año rebajando el precio a sus coches y sus acciones han caído a la mitad desde que alcanzaron el cénit a finales de 2021. Honda y General Motors han roto su colaboración para fabricar un coche eléctrico pequeño mientras que Volkswagen y Renault exploran una alianza con ese mismo objetivo después de que el grupo francés descartara sacar a Bolsa su empresa especializada, Ampere. El gigante del alquiler Hertz ha decidido vender parte de su flota de coches enchufables a precios de derribo después de convertir la compra de teslas en un gran ejercicio de marketing. La china Chery quiere fabricar en Barcelona convencida de que Europa es un buen mercado. Hay maniobras para todos los gustos: la industria del motor está en una encrucijada en la que los fabricantes europeos se han dejado 250.000 millones de euros en inversiones y las señales apuntan en cualquier sentido.

Hay una, no obstante, que es muy clara. Las ventas se están desacelerando, como si el impulso dado por ese grupo de compradores entusiastas con todo lo que suene a nuevo estuviera desvaneciéndose. El siguiente grupo de potenciales conductores de eléctricos es más práctico, no quieren ser abanderados de ninguna causa y simplemente quieren coches que les hagan la vida más sencilla. Los altos precios, la limitada autonomía de las baterías y la sensación de que no existen suficientes puntos de recarga les tiran para atrás y por ello algunos están apostando por vehículos híbridos e híbridos enchufables (cuando no los tradicionales de gasolina), que son al menos una alternativa temporal hasta que el horizonte sea más diáfano y el coche eléctrico, más que una moda, sea una obligación. “Si me lo hubiesen preguntado hace seis meses [sobre cuál es la tendencia en el sector de la automoción], te hubiera dicho que eléctricos puros. Han pasado muchas cosas desde entonces. Los eléctricos son todavía el futuro. Ahora vemos una larga transición”, explicaba el presidente de Hyundai, José Muñoz, en unas declaraciones recogidas por Financial Times.

Una curva que se aplana

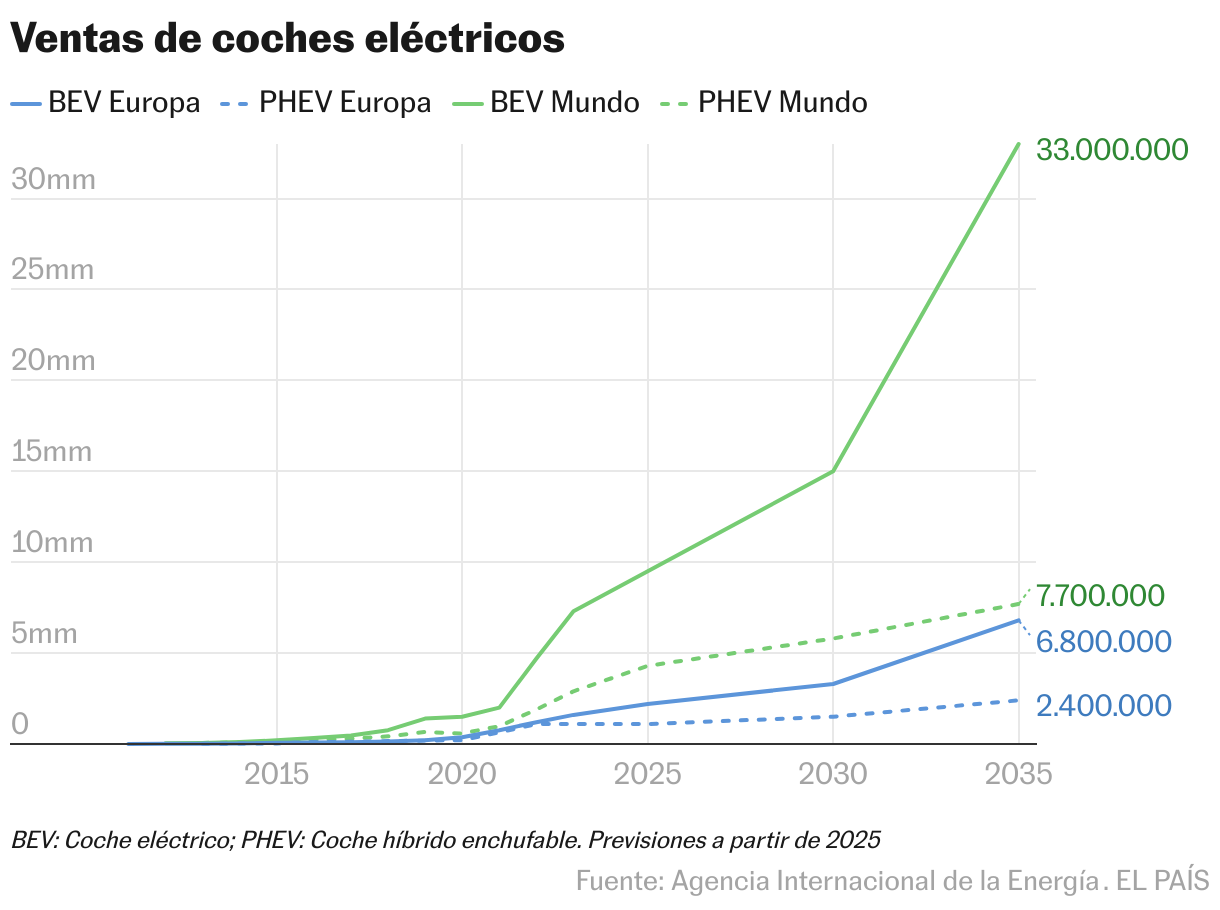

Las ventas de eléctricos en el mundo no dejan de crecer, pero esa curva se está achatando. El hambre generado por el forzado parón de la pandemia en las fábricas hizo que las ventas se dispararan casi un 120% en 2021, pero esa voracidad fue imposible de mantener: el alza se situó por debajo del 60% en 2022, en el 35% un año después y las previsiones de la Agencia Internacional de la Energía las sitúan todavía más bajas este 2024, en el 32,8%. “La desaceleración no es como durante la pandemia o como ocurrió en 2008 o 2009, es parte de un ciclo [económico]. La producción se está desacelerando, sí, pero no a un nivel explosivo”, afirma, quitando hierro, Cigdem Cerit, experta en el sector de la automoción de la agencia de calificación Fitch. Cerit asume que, tal y como explicaba el jefe de Hyundai, “está claro que el mercado no irá tan rápido como se esperaba. Así que reguladores o los fabricantes de las marcas de coches deberán tomar algunas medidas para alcanzar esos objetivos”.

El análisis de Fitch lo completa Stefan Bratzel, director del alemán Centro de Gestión de la Automoción: “En Alemania, el mayor mercado europeo, estamos en una fase crítica en la adopción de la electromovilidad y el próximo año y medio va a ser bastante difícil porque aún nos faltan vehículos eléctricos con precios competitivos frente a los de combustión interna. Esa es ahora la cuestión importante”.

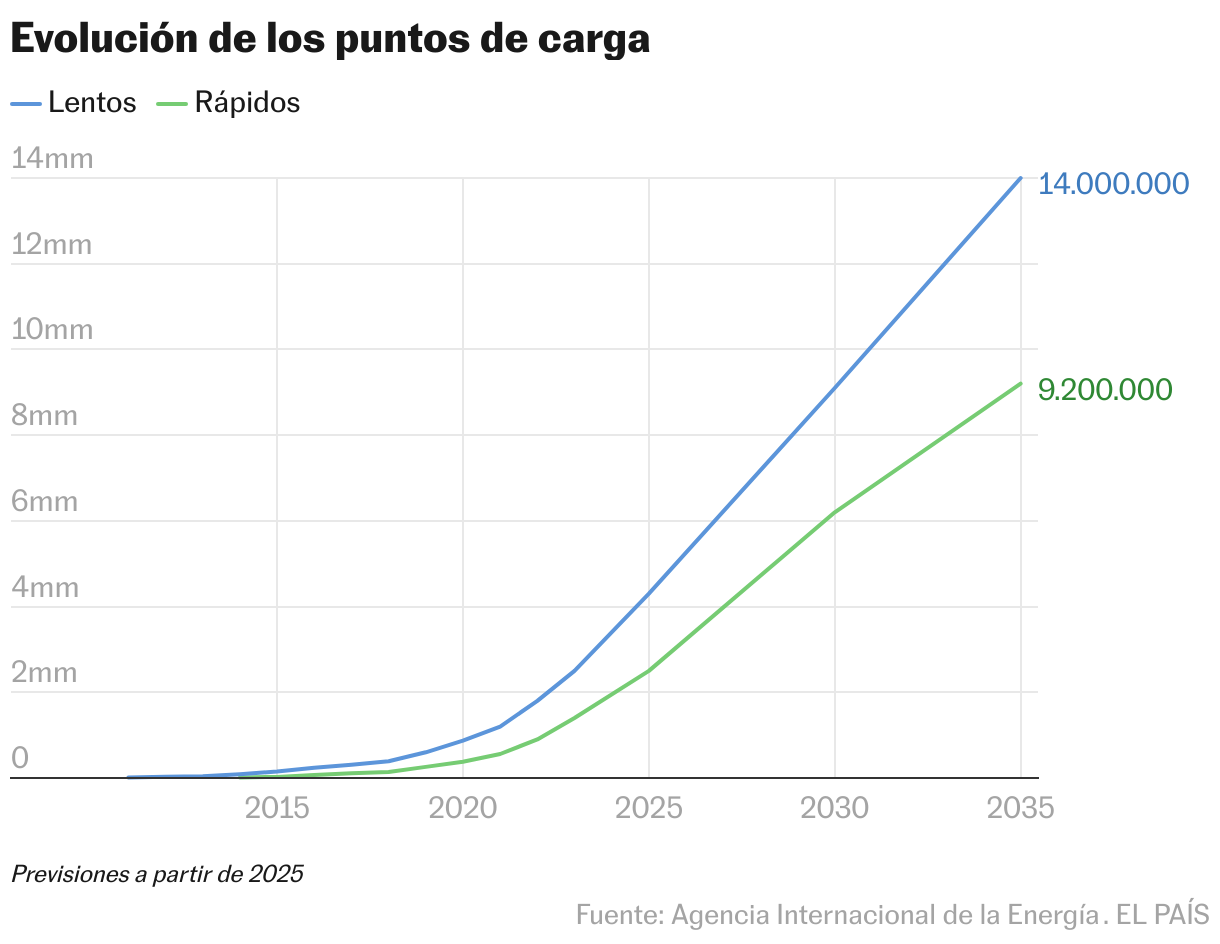

El sector tiene prisa porque, más allá de sus previsiones, Europa tiene marcado en rojo el año 2035, cuando se prohíba la venta de coches de combustión, aunque los fabricantes ya tienen que responder a multas de la Comisión Europea sino atienden a una paulatina reducción de las emisiones de CO2 en las ventas de sus coches. Y hay muchos deberes todavía por cumplir, según ha denunciado la patronal europea de marcas, ACEA. “Somos la única industria que se enfrenta a sanciones fijas si no se cumplen los objetivos de descarbonización de las carreteras. La UE y los Estados miembros no están sujetos a estas sanciones, pero comparten la responsabilidad de establecer las condiciones adecuadas para impulsar la adopción de vehículos eléctricos”, señala un portavoz, que denuncia la falta de puntos de recarga públicos —gran caballo de batalla del sector— o la falta de ayudas para la adquisición de vehículos.

Alemania puso fin en 2023 a los subsidios por compra de coches eléctricos y el porcentaje de ventas respecto a los de combustión cayó del 30% al 25%. Francia los ha reducido y ha quitado de la lista de beneficiarios a los vehículos no fabricados en Europa. Noruega, el paraíso de los coches verdes, ha eliminado incluso la exención de impuestos por la compra de un vehículo cero emisiones, aunque en su caso lleva décadas apoyando la descarbonización del transporte privado.

El tiempo ha puesto en su sitio algunas previsiones que se hicieron en el pasado y una de ellas es la de los precios de los coches eléctricos. Hace cuatro años, los expertos del banco suizo UBS señalaban que la equiparación entre vehículos enchufables y de gasolina se produciría en 2024. Sin duda, su bola de cristal estaba estropeada. Actualmente, en Europa el coste medio de compra de un vehículo eléctrico se aproxima a los 56.000 euros, un 27% más que el promedio de los que montan un motor de combustión interna. Las diferencias siguen siendo abismales y es así porque los fabricantes europeos han intentado evitar riesgos. En los últimos años, han lanzado nuevos vehículos cero emisiones, pero empezaron sobre todo por la parte alta de la gama para ir bajando poco a poco hasta segmentos de coches más pequeños, donde el margen de beneficio cada vez es más bajo y el objetivo de contar con una dimensión crítica de producción es clave en el negocio. Ese último escalón es el que permitirá democratizar el coche eléctrico y alcanzar el último eslabón de la clientela, los laggard, los rezagados por necesidad o virtud.

Los bolsillos pudientes pueden ser más entusiastas con las novedades. Tesla lo supo explotar en sus orígenes, pero los fabricantes tradicionales han evitado tanto como han podido que su oferta de coches eléctricos se convirtiera en una losa para sus cuentas de resultados, que, pese a todas las dificultades, mantienen un brillo sin igual: están en beneficios récord. El presidente de Seat, Wayne Griffiths, lo afirmaba hace pocas semanas en Madrid ante un grupo de periodistas. Argumentaba así que Seat no tenga ni un solo modelo de batería mientras que su marca hermana Cupra (que vende los coches mucho más caros) ya los tiene en catálogo: “Hasta ahora vender coches eléctricos pequeños y rentables es complicado”. El consorcio alemán en el que trabaja, Grupo Volkswagen, espera poder lanzar su vehículo más bajo de gama en 2026, con un precio en torno a los 25.000 euros. Anuncios similares han efectuado marcas como Renault, Citroën y Fiat. Algunos estudios señalan ahora que la paridad de compra en Europa y Estados Unidos podría producirse entre 2025 y 2028, pero siguen siendo solo previsiones esperando que se cumplan una serie de factores.

El caso del MG4

Hay alguna excepción a esas estadísticas sobre los precios. La más significativa es la del modelo MG4. Una búsqueda en Google permite encontrarlo a la venta en España por un precio de 17.480 euros al que le sigue un asterisco. Ese símbolo avisa de que se tiene que financiar —otro de los negocios de las marcas, con el que consiguen retener al cliente— y de que el precio incluye el descuento máximo del Moves III, las ayudas estatales a la adquisición de vehículos eléctricos que obligan a achatarrar un coche antiguo. En todo caso, dadas las circunstancias, la oferta no es nada despreciable. La antigua firma británica es ahora propiedad de SAIC, uno de los estandartes del nuevo poder chino del motor que aterroriza a poderes empresariales y políticos europeos y que ha supuesto la apertura de una investigación por ayudas ilegales de la Comisión Europea que amenaza con una guerra arancelaria. Esta misma semana, Estados Unidos ha anunciado su intención de proteger su mercado interno con unos impuestos de entrada a los coches eléctricos chinos equivalentes a su precio de mercado.

Tras años analizando cómo los fabricantes europeos se instalaban en sus polígonos para fabricar con menos costes, las marcas chinas han dejado atrás complejos y se han posicionado a la vanguardia del sector apoyadas por las políticas de planificación estatales. Tienen bajos precios de mano obra, pero han sabido desarrollar tecnología de última generación y, sobre todo, han conseguido controlar toda la cadena de valor de la fabricación de las baterías, un aspecto clave en el nuevo negocio de la automoción. Son capaces de vender coches a un precio medio de 32.000 euros. Es un 42% menos que en Europa, aunque esa comparación es engañosa: los fabricantes chinos introducen en ella una cuota importante de coches que los europeos no saben construir y vender con ganancias, esos coches pequeños a los que hacía referencia Griffiths, los más baratos.

Pese a esas diferencias de precios, los prescriptores defienden que el coche eléctrico es más barato que uno de combustión si se tiene en cuenta todo su ciclo de vida. Cargarlos con electricidad en casa es más económico que la gasolina o el diésel y necesitan menos mantenimiento, por lo que el gasto durante su uso resulta más bajo que con uno de combustión, que también está al albur de la fluctuación del barril de petróleo y de los consiguiente precios de la gasolina. Pero, para la gran mayoría de conductores, lo que importa es el precio de venta y China es imbatible.

Desde ACEA consideran que la batalla es desigual: “Lo que el sector automovilístico europeo necesita para ser competitivo es una estrategia industrial sólida para la electromovilidad. Esto significa garantizar el acceso a materiales críticos y energía asequible, un marco regulatorio coherente, suficiente infraestructura de carga y recarga de hidrógeno, incentivos de mercado y mucho más”.

“Los europeos no pueden competir en costes, que dependen en gran medida del suministro de baterías y también de la mano de obra. Es justamente por eso que no son capaces de presentar modelos de nivel de entrada [los más económicos] antes de 2026. Y los chinos ya lo pueden hacer hoy”. Esa afirmación de la analista de Fitch cuadra con un sentimiento bastante generalizado de que la industria china ha tomado la delantera. Un estudio de Allianz Research apunta que el pesimismo está instalándose en los fabricantes europeos por la caída de competitividad percibida en las empresas de la automoción de Alemania y Francia.

El caso americano

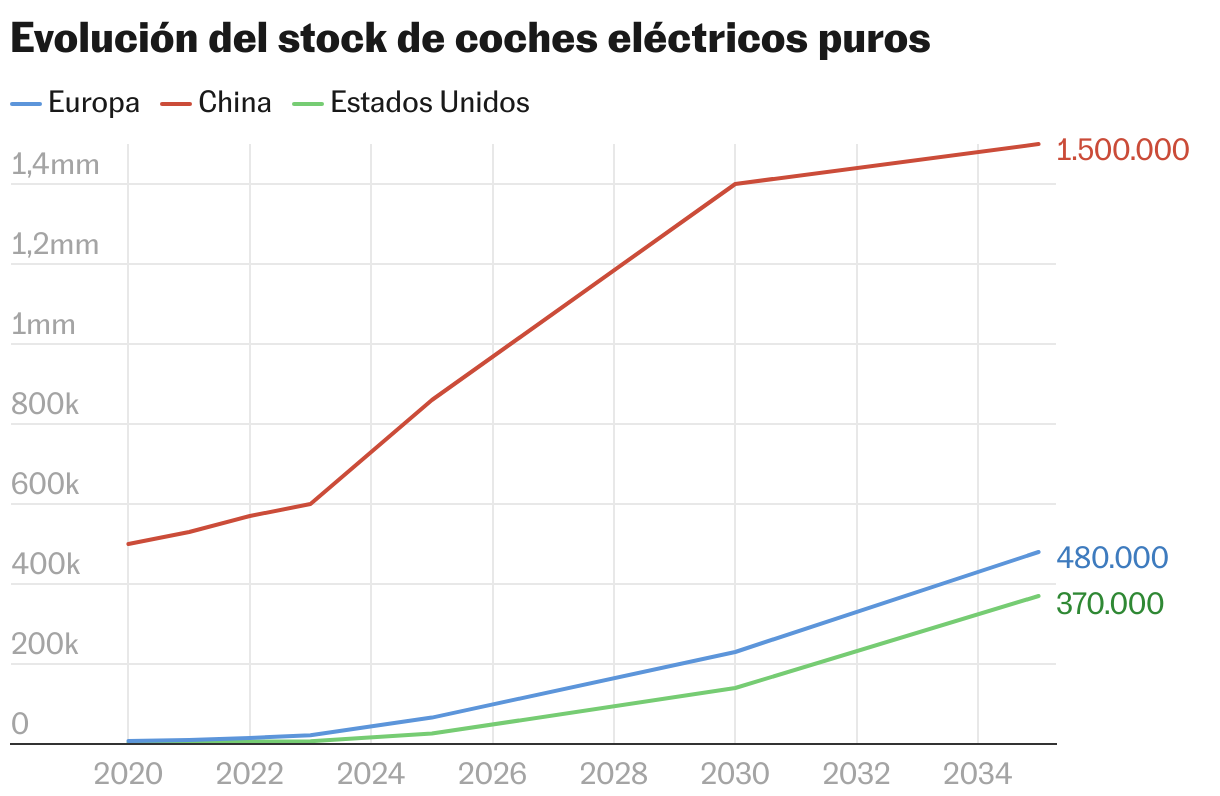

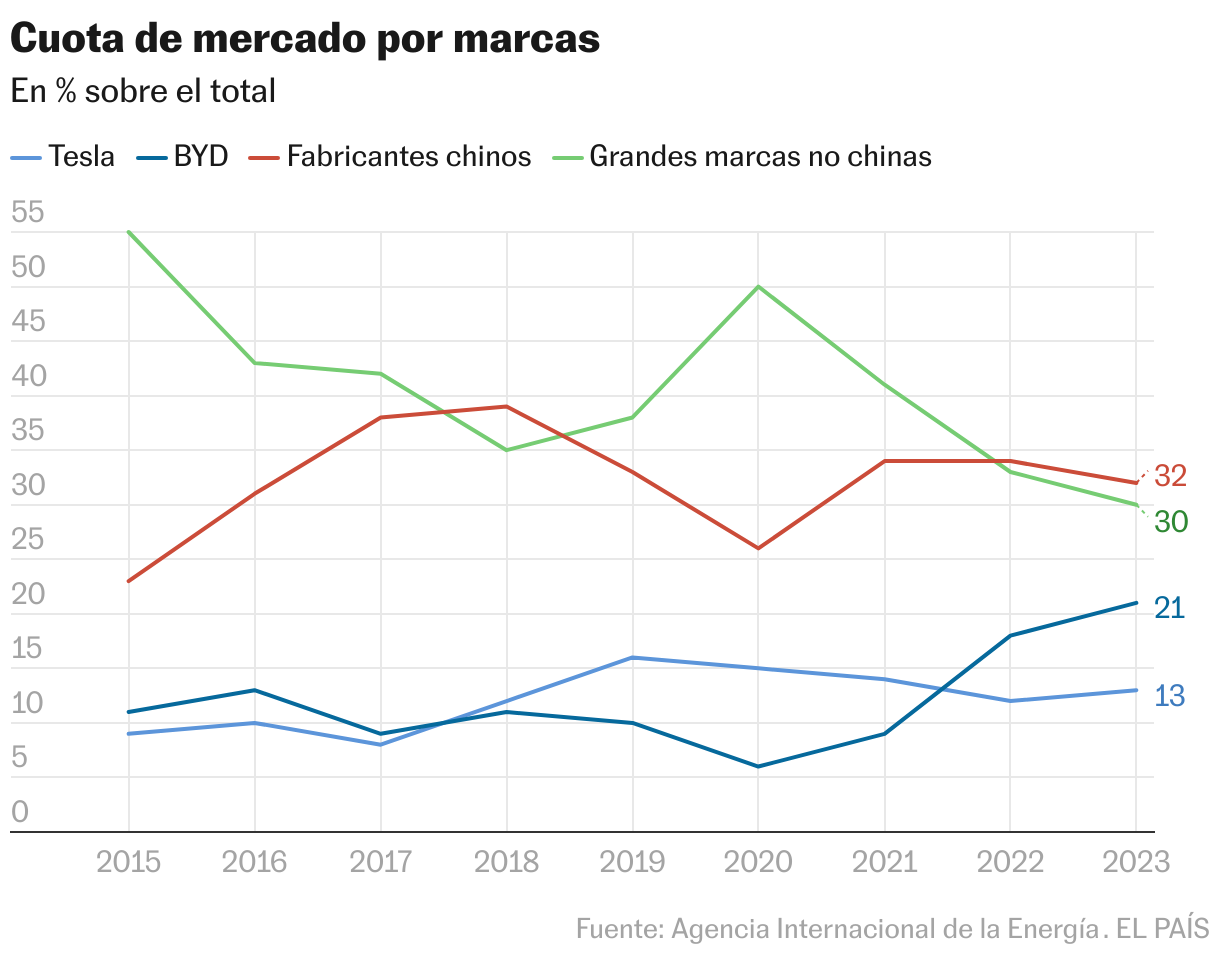

El problema afecta también a las marcas históricas de Detroit. La industria del motor de toda la vida ya ha anunciado sus compromisos de abrazarse al coche eléctrico, pero se está quedando rezagada y en cada una de las ruedas de prensa en las que comparecen sus principales ejecutivos tienen que escuchar preguntas sobre dos compañías que hace diez años eran grandes desconocidas: Tesla y BYD. Hoy se baten el cobre por ser los líderes de los coches a baterías, aunque también juegan a ser empresas tecnológicas. La firma china superó en el segundo trimestre de 2023 a la californiana en ventas de coches eléctricos puros —BYD ya había logrado superar a Tesla en 2022 si se tenían en cuenta sus híbridos enchufables—. El dominio de ambos en el segmento de cero emisiones es apabullante. Teniendo en cuenta los coches híbridos enchufables, las dos marcas copan un tercio del mercado mundial, un porcentaje que no ha parado de crecer desde 2019. El 21% es para BYD y Tesla, que no fabrica nada que consuma gasolina, tiene un 13%. El resto de los fabricantes chinos concentran el 32% de las ventas globales y la industria tradicional, un 30%.

Las marcas europeas no solo han perdido el pedigrí en el mercado asiático sino que ahora se ven amenazadas en su mercado local, el europeo. Hace ya unos meses que buques repletos de coches chinos llegan a los puertos de Europa y los fabricantes asiáticos, como lo hicieran los japoneses a finales del siglo pasado, están dando un nuevo paso para cuando sucedan dos cosas: que los cargueros ya no les salgan a cuenta o que los aranceles se conviertan en una barrera de entrada.

Chery ya ha sellado sobre papel sus intenciones de fabricar en Barcelona, en la antigua fábrica de Nissan, y España le ha abierto los brazos como un benefactor, porque permitirá salvar el desempleo generado por su antecesor y porque ayudará a salvaguardar e incluso potenciar la industria local de proveedores.

“Estoy seguro de que es una inversión de largo plazo, no de corto: ellos saben que necesitan mucho tiempo y que necesitan una red de suministro y proveedores locales. Chery estará en Europa y creo que puede ser una de las marcas chinas que sobreviva. En los próximos años veremos otros fabricantes, especialmente Geely y BYD, y quizás SAIC”, concluye Bratzel.

La gran ventaja de Pekín

Nadie duda de que China sea el gran patrón de la fabricación de vehículos eléctricos. No solo está a la vanguardia, sino que tiene la capacidad suficiente para, además de suministrar a su mercado, inundar el resto del mundo con sus productos salvo que las trabas arancelarias se lo impidan. Según un informe del servicio de estudios de Allianz, desde 2019 sus plantas de producción trabajan por debajo de un 50% de su capacidad de fabricación y el pasado año apenas 22 de 77 fabricantes de automóviles rebasaron el 60% de su potencia de fabricación. Pero su poder se explica con otra cuestión: el control que tienen de las materias primas y la capacidad de fabricar celdas de baterías de fosfato de hierro y litio, actividad en la que Estados Unidos y Europa han quedado muy por detrás. Su capacidad de producción alcanza los 2.000 gigawatios (GWh), cuando su producción doméstica apenas es capaz de absorber 680 GWh.

Sus competidores podrían revertir esa situación de peso geopolítico si fueran capaces de liderar nuevas tecnologías de baterías que supongan un avance tanto en la autonomía de los vehículos, el tiempo de recarga o una rebaja de los precios de este elemento tan sustancial en el coche eléctrico, que supone en torno a un tercio del coste total del vehículo. Pero los fabricantes chinos también trabajan en ello y este mismo año un consorcio bajo el liderazgo del Gobierno se puso en marcha para entrar en el negocio de las baterías de estado sólido. “Desde materias primas hasta automóviles, el problema del exceso de capacidad se ha extendido por toda la cadena de suministro. Las empresas chinas han realizado inversiones masivas en tecnología, ampliando sus capacidades de fabricación desde el refinamiento de la materia prima hasta la fabricación de automóviles, en respuesta al aumento de la demanda de eléctricos”, dice el citado informe.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.