La factura de la deducción por vivienda se dispara hasta los 2.200 millones tras años a la baja

El endurecimiento de la política monetaria eleva un 23% el coste fiscal para Hacienda después de 15 ejercicios reduciéndose

El giro abrupto que dio el Banco Central Europeo (BCE) a la política monetaria durante la pasada crisis inflacionista no solo encareció las hipotecas variables y mixtas, sino que resucitó una antigua deducción fiscal que en España llevaba años menguando sin pausa. La subida de los tipos de interés, desencadenada por la ofensiva de Fráncfort para intentar frenar la escalada de los precios, impulsó en 2023 el primer repunte en más de 15 años del coste fiscal asociado a la deducción por compra de vivienda habitual, un beneficio que el Gobierno eliminó en 2013 y que, desde entonces, se mantiene en régimen transitorio.

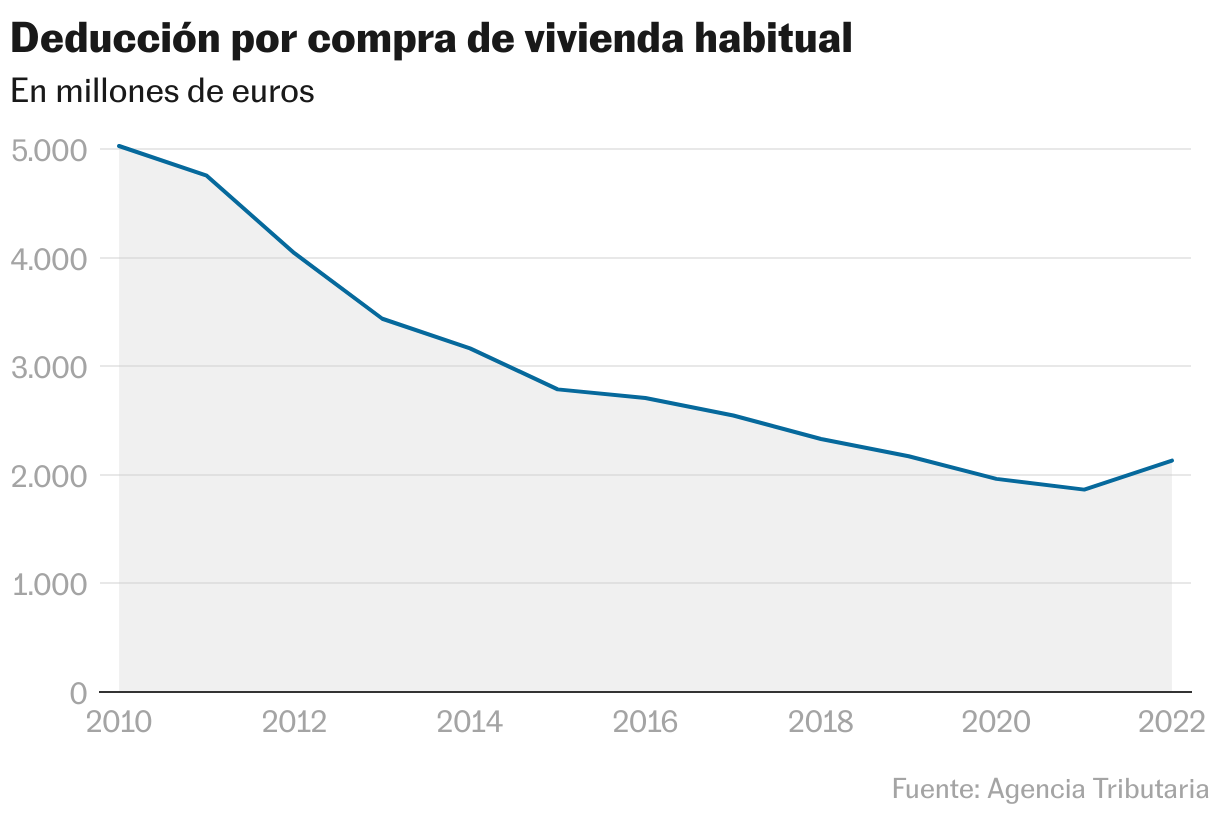

Los datos oficiales que recoge la Agencia Tributaria reflejan con claridad el cambio de tendencia. Tras tocar mínimos en 2022, con un coste recaudatorio para el Ministerio de Hacienda de 1.843 millones de euros, el importe total de la deducción ascendió en 2023 hasta los 2.268 millones, una subida del 23%. Es un alza inesperada en una serie histórica que, desde el año 2008, solo conocía descensos.

La deducción en el impuesto sobre la renta por inversión en vivienda habitual fue, durante mucho tiempo, uno de los beneficios fiscales más populares de España. Permitía a los contribuyentes restar de la cuota del IRPF un 15% de las cantidades satisfechas cada año para la compra o financiación de la residencia principal, con una base máxima de 9.040 euros por ejercicio. Aunque la deducción se suprimió en 2013 en uno de los planes de ajuste del Ejecutivo de Mariano Rajoy, el legislador mantuvo un régimen transitorio para quienes hubieran adquirido su residencia habitual antes de esa fecha.

La supresión de la ventaja para nuevas compras provocó un declive progresivo y constante en el impacto: de los 6.138 millones de coste para Hacienda de 2008 se pasó, poco a poco, a los 3.438 millones de 2013, a los 2.170 millones de 2019 y a los 1.843 millones de 2022. La trayectoria era lógica. Al estar cerrada la puerta a nuevos beneficiarios, el número de contribuyentes con derecho a la deducción iba diluyéndose cada año a medida que amortizaban su préstamo. Además, los tipos de interés bajos y la estabilidad del euríbor contenían el importe de los intereses pagados y, en consecuencia, de la deducción aplicada.

Esa tendencia se rompió por completo en 2023. El euríbor empezó el año escalando con fuerza y lo terminó rondando el 4%, lo que encareció de forma notable los nuevos préstamos y, al mismo tiempo, las hipotecas variables y mixtas ya firmadas años atrás. Las cuotas medias de estos créditos se encarecieron y el incremento elevó automáticamente las cantidades deducibles en el IRPF de los contribuyentes que aún mantenían derecho a este beneficio.

Los más de 2.200 millones de euros que dejó de recaudar Hacienda en 2023 por la deducción, tal y como explica José García Montalvo, catedrático de Economía por la Universidad Pompeu Fabra de Barcelona, son una cifra muy similar a la que se registró cinco años antes. Sin embargo, en aquel entonces el euríbor estaba en negativo, mientras que en 2023 llegó a superar incluso el 4%.

Este efecto de los tipos de interés elevados habría neutralizado, en gran medida, la disminución natural del stock de hipotecas con derecho a deducción, que se reduce cada año a medida que los préstamos llegan a su límite temporal o se cancelan anticipadamente, prosigue Montalvo. Además, el alza de los tipos pudo provocar más cancelaciones anticipadas, afectando también a las hipotecas todavía desgravables, aunque con menor intensidad según la duración restante del préstamo.

La mecánica de la deducción sigue siendo la misma que antes de su supresión. Quienes firmaron su hipoteca antes del 1 de enero de 2013 pueden deducirse el 15% de lo pagado en el ejercicio (capital, intereses y seguros vinculados), hasta un tope de 9.040 euros anuales. Hacienda devuelve un máximo de 1.356 euros por contribuyente, o el doble si la declaración se presenta de forma individual por los dos titulares del préstamo.

Pese a este efecto rebote en el impacto fiscal, el número de beneficiarios continúa reduciéndose y hoy es menos de la mitad del que había al final de la burbuja inmobiliaria, cuando unos siete millones de declarantes aplicaban la deducción.

En los últimos meses, el Tribunal Económico-Administrativo Central (TEAC), dependiente de Hacienda, ha ido adoptando una interpretación más flexible de la deducción, modificando criterios que hasta ahora eran algo restrictivos por parte de la Agencia Tributaria. Entre los cambios más relevantes, el tribunal admitió en abril del año pasado que los contribuyentes que adquirieron su vivienda antes del 1 de enero de 2013 pueden aplicar la deducción a pagos efectuados en ejercicios posteriores, aunque no la hubieran solicitado en años anteriores, siempre que no estuvieran obligados a presentar la declaración de la renta por tener ingresos insuficientes.

El TEAC también ha aclarado recientemente que la cancelación del préstamo hipotecario con el dinero procedente de la venta del inmueble puede considerarse inversión deducible, lo que abre la puerta a posibles devoluciones. Hasta la fecha, Hacienda limitaba la deducción únicamente a las cuotas pagadas hasta el día anterior a la transmisión.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.