El euríbor vuelve a subir y encarece las hipotecas con revisión semestral por primera vez en casi dos años

El parón de los tipos de interés por parte del BCE ha frenado el abaratamiento de las cuotas

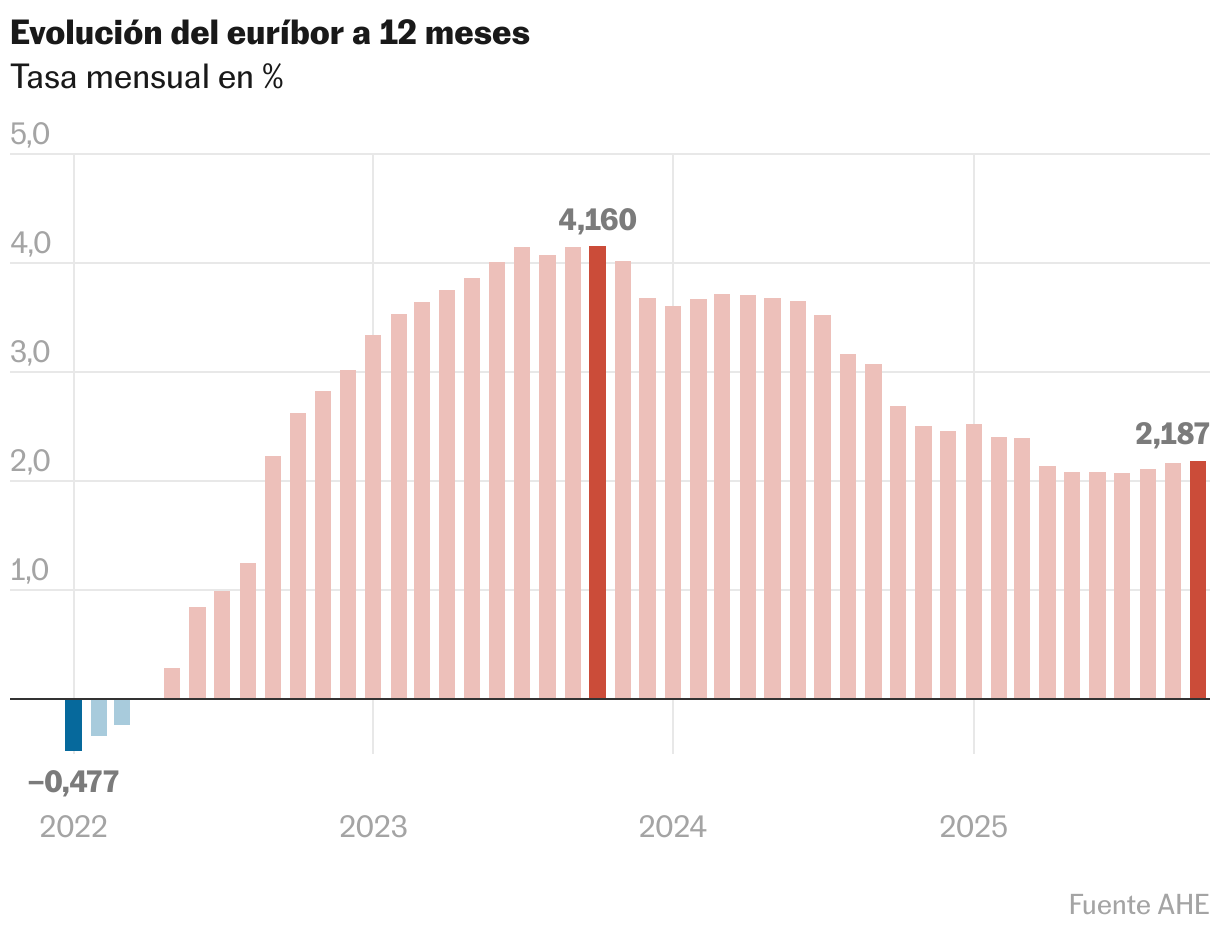

Casi dos años después, el euríbor vuelve a traer malas noticias a los hipotecados a tipo variable. El golpe en la cuota será mínimo, apenas cuatro euros al mes para una hipoteca media, y se circunscribe solo a los clientes con revisión semestral, que son minoría, pero el encarecimiento de los pagos, algo que no sufrían desde noviembre de 2023, es indicativo de que llega a su fin el ciclo de fuertes rebajas del que se han beneficiado millones de personas que se endeudaron para comprar una vivienda. Pasando a los números concretos, el euríbor cerró octubre en el 2,187%, un ligero incremento frente al 2,172% de septiembre, pero que supera el 2,143% de abril, el mes que importa para quienes revisan semestralmente.

El euríbor ha encadenado tres meses consecutivos de subidas, que si bien no han sido dramáticas ni verticales, sí han sido suficientes para aplacar la euforia que desató su descenso desde su pico en octubre de 2023, cuando estaba en el 4,16%. Desde entonces, las expectativas de rebajas de los tipos de interés por parte del Banco Central Europeo primero, y su materialización después, fueron adelgazando el indicador, y devolviendo al bolsillo de los hipotecados lo que antes les quitaba.

Ahora, con la inflación bajo control, el BCE ha plegado velas. Christine Lagarde y los suyos han dejado sin cambios los tipos de interés durante tres reuniones consecutivas, y no hay visos de que vuelvan a recortarlos a corto plazo, lo cual ha estabilizado el euríbor en un rango de entre el 2% y el 2,2% desde abril.

Pese a ello, el fin de los abaratamientos de cuotas para quienes vean revisada su hipoteca cada 12 meses todavía se retrasará como mínimo hasta el año próximo. En octubre de 2024 el euríbor estaba en el 2,691%, por lo que una hipoteca media, que en España, según el INE, es de 145.673 euros a pagar en 25 años, se ahorrará todavía unos 49 euros al mes, o lo que es lo mismo, 588 euros al año.

Pero el euríbor no es solo un dato que miren con lupa quienes ya firmaron un préstamo. Aquellos que piensan hacerlo próximamente porque van a comprar una vivienda también dependen de él para obtener buenas condiciones de financiación. Y según los datos más recientes del INE, correspondientes a agosto, el interés medio de las hipotecas sigue abaratándose. En ese mes estaba en el 2,89%, significativamente más bajo que el de un año antes (3,28%), y cinco centésimas inferior al de julio. Es, además, el nivel más bajo desde febrero de 2023.

En agosto se constituyeron 33.271 préstamos hipotecarios, un 7,5% más que un año atrás. El aumento se ve propulsado por el abaratamiento del crédito, que permite a más hogares pasar del alquiler a la compra de vivienda, porque la cuota a abonar es menor, y eso permite superar los filtros de las entidades financieras, que no suelen otorgar préstamos a quienes el importe del préstamo les supone más de un 35% de sus ingresos.

Ello, a su vez, eleva la presión sobre los precios en el mercado inmobiliario, porque más gente puja por hacerse con una vivienda, lo cual neutraliza el efecto positivo del euríbor, porque el dinero que se ahorra en intereses se evapora luego en la compra.

Rango lateral

¿Qué ocurrirá en los próximos meses? Lo normal, con la citada estabilización de tipos de interés por parte del BCE, y si la inflación no provoca sorpresas al alza o a la baja —algo que los analistas no esperan a corto plazo—, es que el euríbor se mueva en un rango lateral, sin mucha volatilidad. Las estimaciones del servicio de estudios de Bankinter, por ejemplo, contemplan un largo periodo de estancamiento del euríbor, al que ven entre el 2,15% y el 2,20% en 2025, y entre el 2,20% y el 2,25% en 2026 y 2027.

La ventaja de ese panorama es que otorga visibilidad a los compradores, que pueden planificar mejor los desembolsos que les pedirá el banco sin cambios bruscos desde que firman el contrato de arras hasta que se concreta la concesión de la hipoteca. El inconveniente, que todo ese caudal de ahorro que ha estado generando la caída del euríbor en los hogares tenderá a atenuarse.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.