La firma de hipotecas se dispara a máximos en 14 años por la crisis de la vivienda y la bajada del euríbor

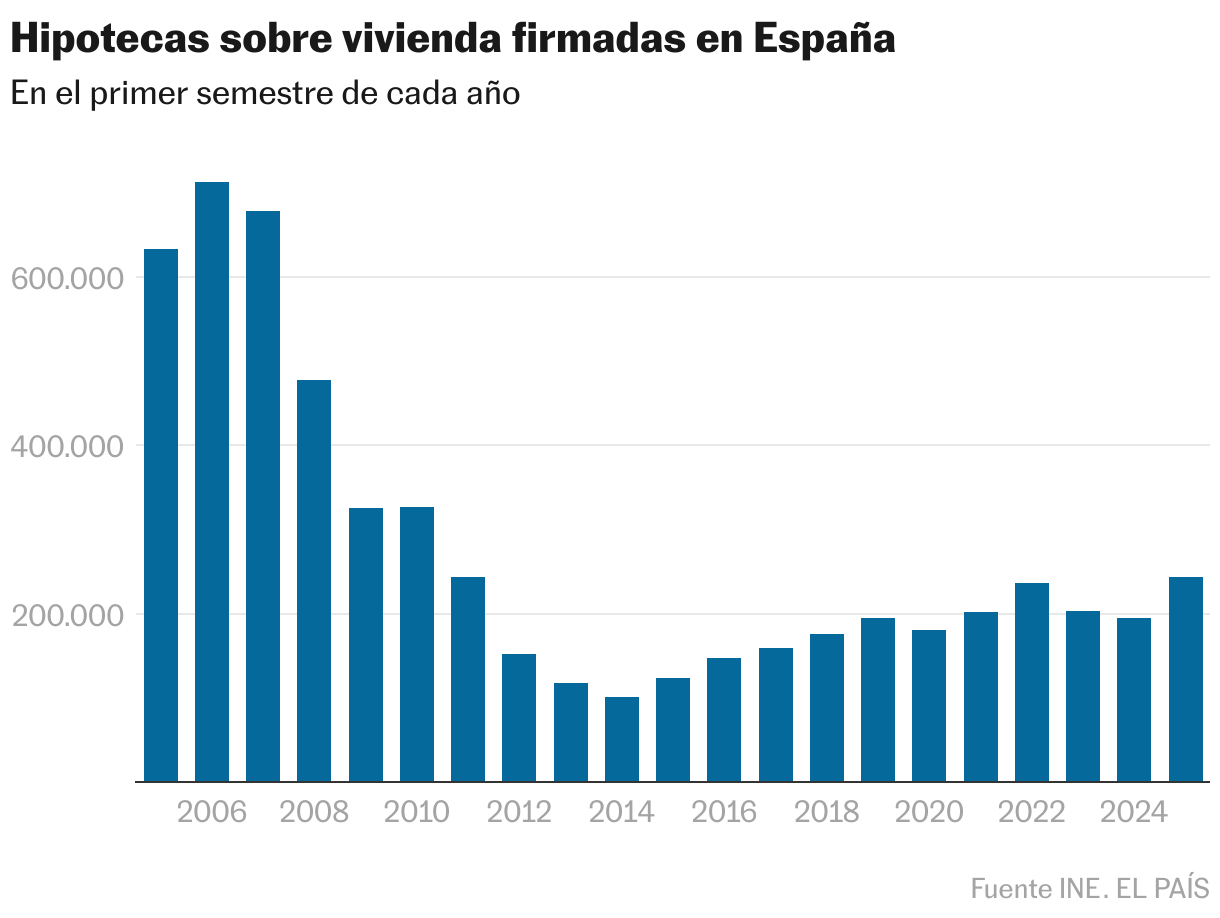

En el primer semestre de 2025 se firmaron un total de 243.257 préstamos para comprar casas, un 25% más respecto al mismo periodo del año pasado y la cifra más alta desde 2011

El mercado hipotecario español ha cerrado el primer semestre de 2025 con un volumen de operaciones no visto en mucho tiempo. Según los datos publicados este miércoles por el Instituto Nacional de Estadística (INE), entre enero y junio se firmaron un total de 243.257 préstamos para la compra de vivienda, lo que supone un salto del 25% respecto al mismo periodo de 2024 y la cifra más abultada desde la primera mitad de 2011, cuando el mercado todavía vivía la resaca de la burbuja inmobiliaria que había estallado tres años antes.

Si se analiza únicamente el mes de junio, los préstamos superaron las 41.800 firmas, un 31,7% más en tasa anual. El importe medio de las hipotecas también creció: lo hizo un 15,5% y llegó a los 168.363 euros.

El repunte anotado entre enero y junio responde a una doble palanca, según indican los expertos: la crisis de oferta en el mercado residencial y la relajación de los tipos de interés. La primera arrastra a muchos interesados a comprar cuanto antes por el miedo de que la disponibilidad mengüe y los precios sigan escalando. La segunda ha reabierto el apetito y amplificado las posibilidades tras varios años de endurecimiento de la financiación.

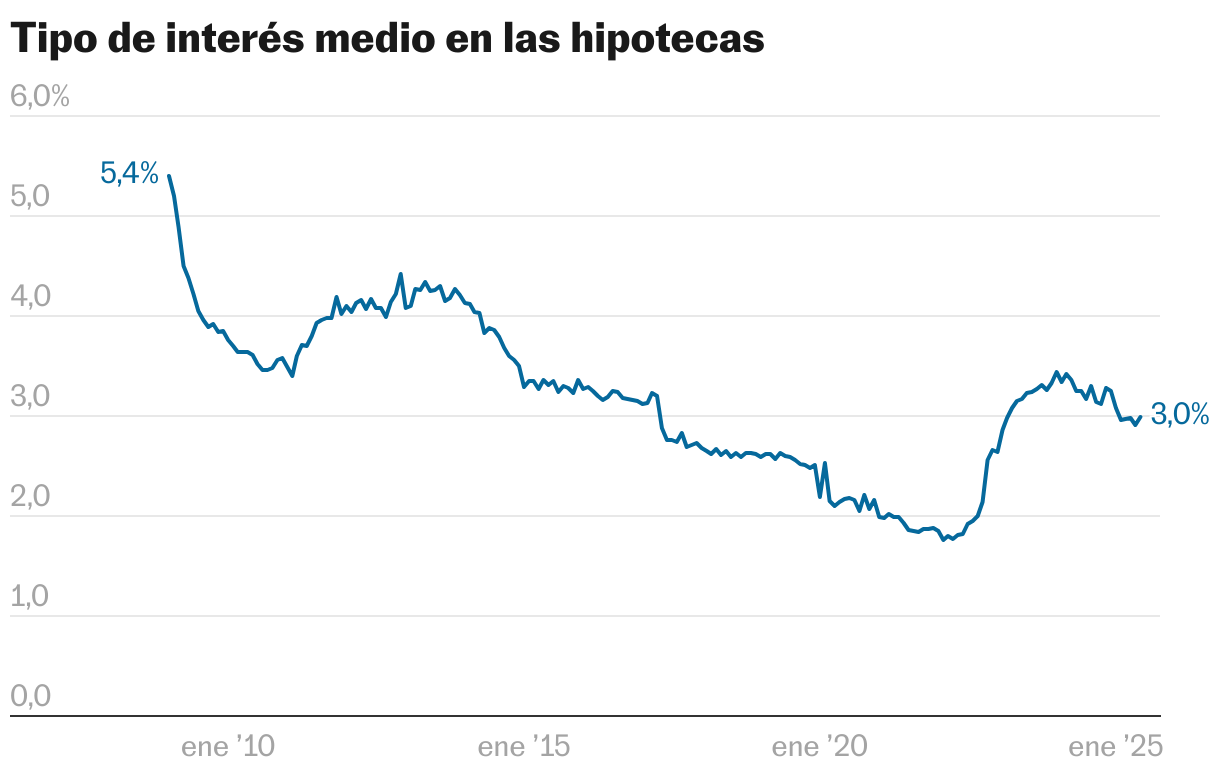

En efecto, el tipo de interés medio en los préstamos se situó en junio en el 2,99%, ligeramente por encima del 2,91% de mayo, pero todavía por debajo del 3%, un nivel que no se veía de manera sostenida desde principios de 2023, según muestran los datos del INE.

La firma de hipotecas se ha convertido en un indicador más de un mercado cada vez más tensionado. Desde 2015, cuando apenas se formalizaron 123.000 préstamos en el primer semestre, las cifras han ido escalando de forma gradual. Sin embargo, el salto de 2025 es excepcional: se han firmado casi 50.000 créditos más que el año pasado y más incluso que en el primer semestre de 2022, cuando los tipos todavía estaban en mínimos.

María Matos, directora de Estudios de Fotocasa, subraya que el contexto de una política monetaria más flexible, “que abarata el crédito y mejora las condiciones de financiación”, está reactivando la demanda de vivienda de aquellos compradores cuyo acceso al mercado se había enfriado tras la anterior subida de tipos". Estos son “aproximadamente el 21% de los compradores”, según los datos que maneja el portal.

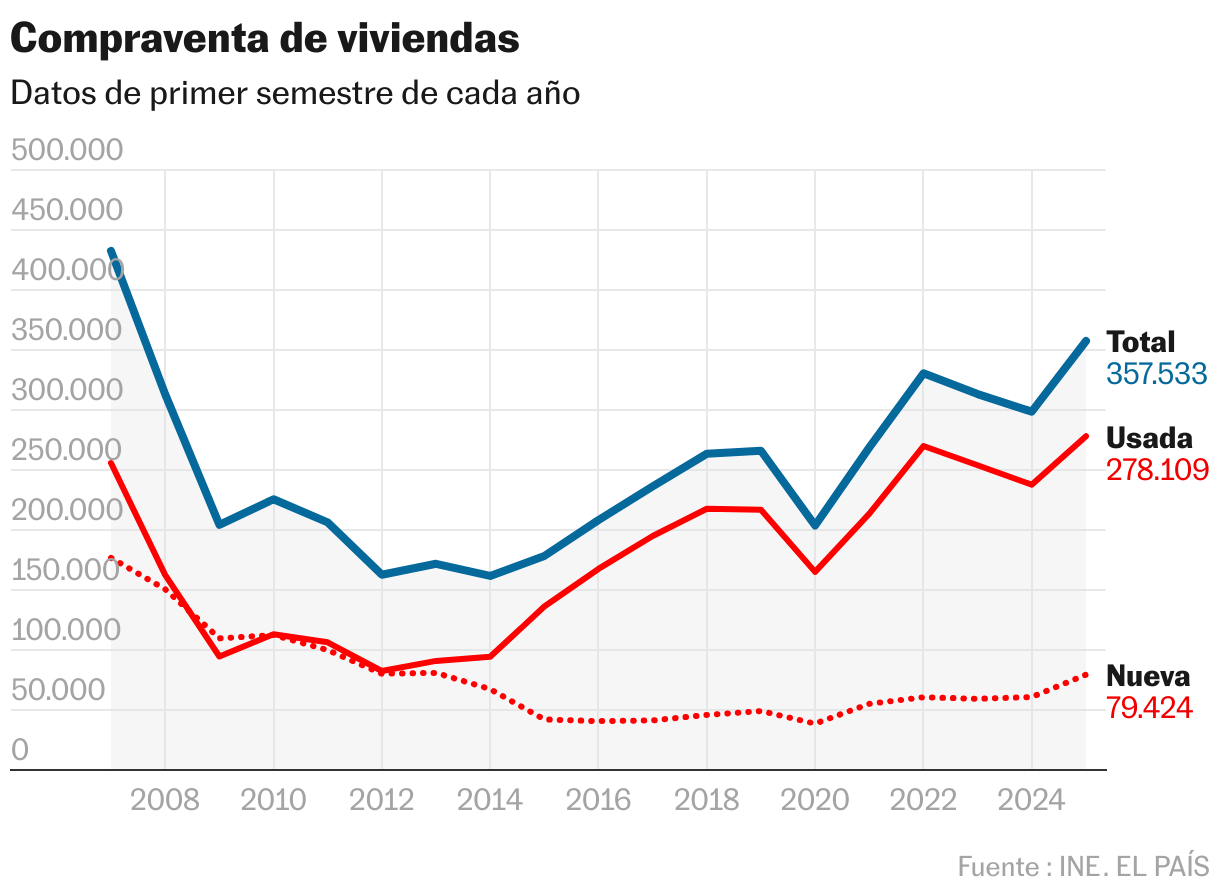

Por ello, la experta destaca que “2025 se perfila como uno de los mejores años para el mercado hipotecario”, y señala que el fuerte dinamismo se refleja no solo en la concesión de crédito, sino también en la compraventa de vivienda. El INE también da cuenta de ello. Entre enero y junio, la actividad inmobiliaria volvió a pisar el acelerador y alcanzó datos récord en cuanto a las operaciones registradas: 357.533 compraventas de casas, el mayor volumen en casi dos décadas, según el dato que publicó el instituto estadístico a principios de agosto.

Las hipotecas a tipo fijo siguen siendo las más demandadas, representando el 72% de las firmas, mientras que las variables pierden terreno pese a la bajada del euríbor (que por vía indirecta contribuye al abaratamiento general de los préstamos). Además, según constataba un estudio publicado recientemente por Fotocasa, se observa un cambio en el perfil del comprador: jóvenes que anteriormente habían quedado fuera tienen ahora la oportunidad de acceder gracias a las nuevas condiciones del crédito, mientras que compradores con alta solvencia redoblan su apuesta por la vivienda como un valor con el que especular.

La nota discordante, claro está, la ponen los precios inmobiliarios, que se sitúan en máximos históricos y amenazan con seguir repuntando mes a mes. A diferencia de los años de la burbuja, cuando se construían decenas de miles de viviendas cada ejercicio, la gran mayoría de las ventas (78%) formalizadas actualmente son de segunda mano, dada la escasez de obra nueva.

Esta falta de oferta ha generado una presión adicional sobre los precios. Por eso, Matos advierte de que “aunque las condiciones hipotecarias sean más favorables, el fuerte encarecimiento, con una subida acumulada del 15,9% en julio de 2025, seguirá planteando un desafío para los compradores”.

José García Montalvo, catedrático de Economía en la Universidad Pompeu Fabra de Barcelona, subraya que, pese a los precios y al mayor esfuerzo financiero, muchos hogares siguen comprando y asumiendo mayores esfuerzos, arrastrados por el temor a perder parte del pastel. Es una suerte de efecto FOMO (acrónimo de fear of missing out; miedo a perderse algo) que presiona a las familias a no retrasar la decisión de compra por si los precios siguen subiendo y la oportunidad de acceder a una vivienda propia se esfuma.

El Banco de España ha monitorizado recientemente esta amenaza. Según reflejaba el supervisor en un informe publicado en julio, el índice de accesibilidad a la vivienda se está estancando en cotas preocupantes porque los precios inmobiliarios, que suben sin pausa, están contrarrestando las mejoras que llegan por el lado financiero. Es decir, el encarecimiento de las casas está opacando tanto el crecimiento de los ingresos de los hogares como la mejora de las condiciones hipotecarias. En este contexto, sostiene Matos, “los compradores accederán a financiación más asequible, pero tendrán que hacer frente a precios de compra cada vez más elevados, lo que convierte la búsqueda de la vivienda ideal en un desafío creciente”.

Por eso, el mayor riesgo que enfrenta el sector es el incremento del valor de los inmuebles, que poco a poco puede dejar fuera del mercado “a colectivos relevantes, en particular a jóvenes con reducidos niveles de ahorro en las regiones donde más se han tensionado los precios”, avisa Santiago Martínez, jefe de Análisis Económico y Financiero de Ibercaja. El experto apunta a la costa mediterránea y canaria, así como a Madrid y sus alrededores, y a algunas capitales.

Eso complicaría más todavía la situación de los potenciales compradores que se encuentran en las franjas inferiores de edad. El Consejo de la Juventud de España, según datos presentados este mes, calcula que los menores de 30 años necesitan destinar el 64,1% de sus ingresos mensuales a la vivienda si quieren acceder a la propiedad. El límite que suele recomendarse es el 30% del salario. Y eso sin contar la entrada de la hipoteca, para la que se necesitaría en promedio un ahorro igual a 4,2 veces su sueldo anual.

La radiografía territorial de España también evidencia el tirón del mercado. En junio, solo Navarra anotó una caída de firmas en comparación con el mismo mes del año pasado. Y fue muy leve, de apenas el 0,7%. El resto de autonomías registraron sólidos repuntes, con Aragón (una subida del 96,8%), Extremadura (65,3%) y Cantabria (63,3%) a la cabeza. En Baleares, Madrid, Andalucía, País Vasco y Navarra los avances oscilaron entre el 12,5% y el 32,2%.

Son cifras abultadas, y precisamente por ello podrían parecer insostenibles. Sin embargo, los expertos apuntan hacia la continuidad: “Durante los próximos meses es más que probable que, con el ritmo de compraventa y los datos económicos actuales, las cifras del mercado hipotecario sigan creciendo en positivo”, explica Juan Villén, director general de la división de hipotecas de Idealista. Algo similar sostiene Matos: “2025 se mantiene con altas expectativas en cuanto al volumen de firmas, perfilándose como el mejor año de la década”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.