¿Qué ciudad tiene más impuestos? En Madrid y Barcelona se pagan 1.000 euros al año, el doble que en Pamplona

La mayor parte de los ingresos de los ayuntamientos proviene del IBI. El REAF pide revisar las tasas municipales y una reforma del sistema de financiación local

Las diferencias de tributación local entre las ciudades españolas son notables, y bien lo saben los residentes de Madrid y Barcelona. Mientras que en las dos mayores urbes del país los contribuyentes llegan a desembolsar hasta 1.000 euros anuales entre impuestos y tasas municipales, en otras localidades como Pamplona y Jaén la cifra se reduce a la mitad. Esta disparidad refleja no solo la diversidad económica y social de los diferentes municipios, sino también el tipo de política fiscal que cada ayuntamiento adopta para gestionar sus recursos.

El Registro de Economistas Asesores Fiscales (REAF) ha llevado a cabo la ingente labor de recopilar los datos tributarios de las 50 capitales de provincia españolas y ha publicado el Panorama de la fiscalidad local 2024, un documento que analiza los gravámenes y tasas a través de los cuales se financian las corporaciones locales, así como la potestad tributaria de los ayuntamientos y su eficacia recaudatoria. Las conclusiones del documento son llamativas y muestran, entre otras variables, el esfuerzo impositivo tan dispar que hay entre las ciudades. En 2023, año del que parten los datos, cada contribuyente pagó una media de 705 euros entre impuestos locales y tasas. Sin embargo, mientras que en Madrid y Barcelona se registraron las facturas más elevadas, de 1.001 y 978 euros respectivamente, en Pamplona y Jaén el desembolso medio se situó en 435 y 492 euros.

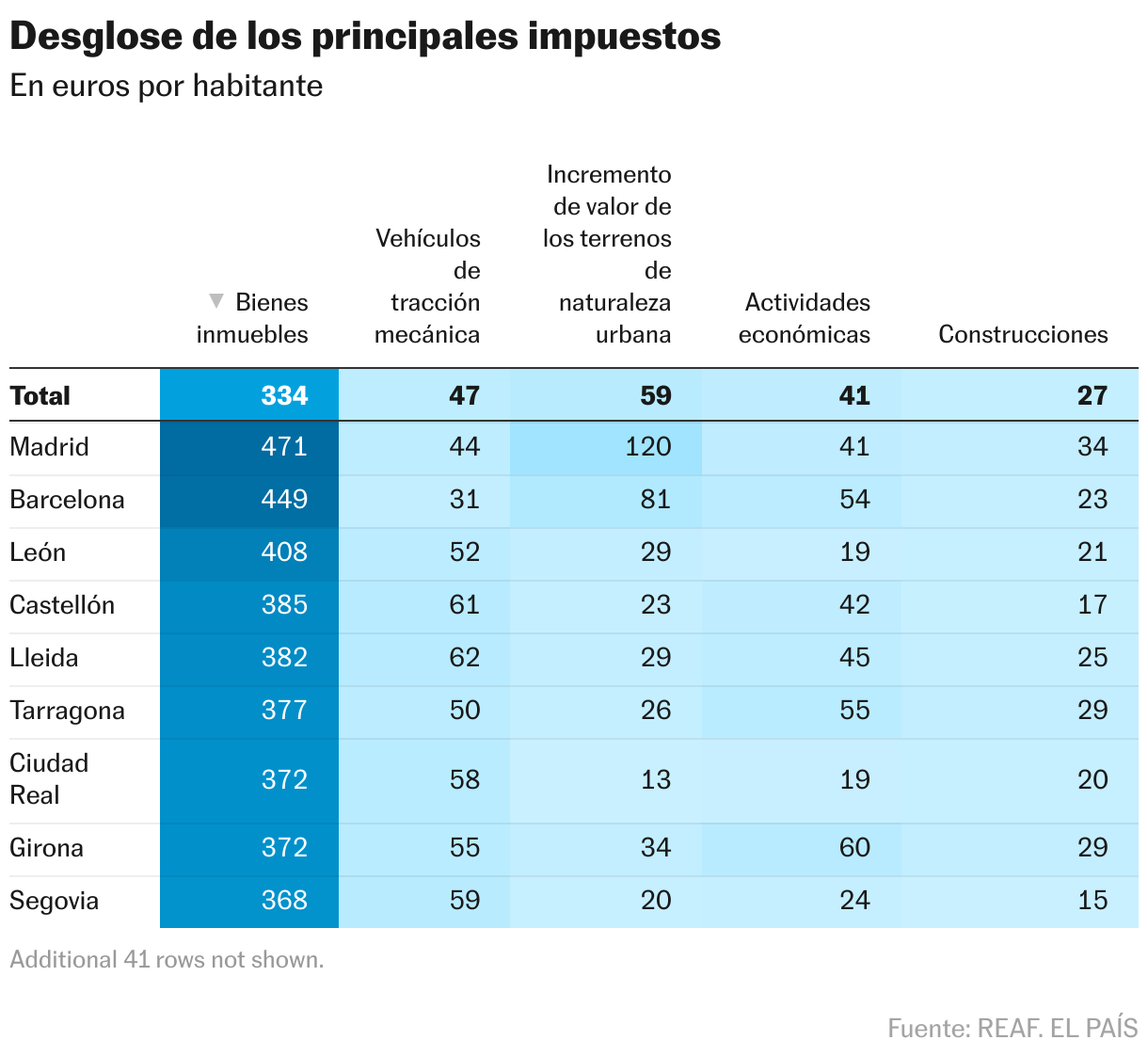

Estas diferencias tan abultadas se explican por varios factores. Uno de ellos está relacionado con el impuesto sobre bienes inmuebles, el IBI, un tributo obligatorio para todos los ayuntamientos que grava la propiedad de las viviendas y sobre el que los ayuntamientos tienen una capacidad normativa notable. Esta figura es crucial para los consistorios, ya que con ella obtienen el 66% de sus recursos por impuestos locales. El IBI tiene que tener un tipo impositivo que oscile entre el mínimo del 0,4% y el máximo del 1,1% en el caso de los bienes urbanos, y se calcula sobre el valor catastral del inmueble. Por eso, además del nivel de gravamen, en la recaudación influye notablemente el valor de la vivienda. En 2023, los madrileños pagaron 470 euros de media por esta figura, por encima de los 449 euros de los barceloneses y de los 358 euros de los sorianos. A la cola se situaron Bilbao (161 euros), Pamplona (146) y Palencia (206).

Para ilustrar la enorme brecha en este impuesto, el REAF ha analizado cuál sería la cuota tributaria del IBI urbano con un mismo valor catastral. Así, para una vivienda con una referencia de 100.000 euros —cabe recordar que el valor catastral suele representar el 50% del precio de mercado—, en Santander, Zaragoza y Toledo se pagarían aproximadamente 400 euros, mientras que en Tarragona, Lleida y Girona la horquilla se movería entre los 950 y los 1.000 euros. En Madrid y Barcelona las cuotas serían de 456 y 660 euros, respectivamente. Este ejercicio demuestra que Madrid es una de las capitales con menores tipos en el IBI, pero sus ciudadanos se ven penalizados fiscalmente por el alto valor de los inmuebles.

Más allá del IBI, otro de los impuestos obligatorios que nutren las arcas municipales es el que afecta a los vehículos de tracción mecánica, que paga el titular del permiso de circulación. Su recaudación supone el 11% de los ingresos locales y en 2023 registró una factura media que se movió entre los 65,5 euros de Huelva y los 26,4 de Santa Cruz de Tenerife.

En el grupo de impuestos preceptivos, aquellos que son obligatorios para las ciudades, también está el que afecta a las actividades económicas (IAE), con una participación del 8% en los ingresos municipales. En opinión de Agustín Fernández, presidente del REAF, esta figura necesita de una “revisión urgente”, ya que grava “de manera importante” a unas empresas y no a otras por apenas unos euros de diferencia. Es decir, del pago están exentas las personas físicas y las personas jurídicas con un importe neto de cifra de negocios inferior al millón de euros, por lo que “por una diferencia de facturación que pueda ser mínima se incurre en un coste que es notable”.

A partir de aquí, los municipios también pueden hacer uso del impuesto sobre construcciones, instalaciones y obras (Icio) y el impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal y muy cuestionado por la declaración de inconstitucionalidad, fallada en 2021, en algunos de sus preceptos. Son potestativos y en los últimos años han perdido peso en el total de los ingresos con los que cuentan los ayuntamientos. En el primero, los jiennenses pagaron 4,5 euros de media, mientras que los guadalajareños desembolsaron 111 euros. En la plusvalía, en Cáceres la factura fue de 3 euros, mientras que en Madrid llegó a los 120 euros.

Además de los impuestos, los consistorios también hacen uso de las tasas municipales para obtener ingresos. Hay por cualquier servicio o actividad que pueda imaginarse: tasas por estacionamiento, alcantarillado, extinción de incendios, derechos de examen, alumbrado público, recogida de basuras y un largo etcétera. Con todas ellas se recauda el 28,6% de los ingresos de las haciendas locales y el REAF percibe que, en muchos casos, “se gravan los mismos servicios o la misma utilización del dominio”. Como en los impuestos, también hay grandes diferencias: en Badajoz se pagaron 51 euros y en San Sebastián, 354 euros.

Una vez analizada la radiografía general, el REAF pone de relieve una serie de cuestiones a revisar. De entrada, siguiendo con la estela de las tasas, los asesores fiscales recuerdan que a veces se grava el mismo hecho imponible en un municipio u otro con diferencias “completamente dispares”. También piden revisar la tributación sobre la riqueza, ya que “recae en exceso sobre los bienes inmuebles”. Y ahora que tanto se habla de la reforma de financiación autonómica, el REAF pide que, en paralelo, se reforme la financiación local, que también está necesitada de un análisis conjunto e integral.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.