La mecha de la inflación se apaga lentamente

Los expertos esperan que los precios repunten a finales de año por encima del 4%, pero la tendencia de fondo es favorable tras más de dos años de turbulencias

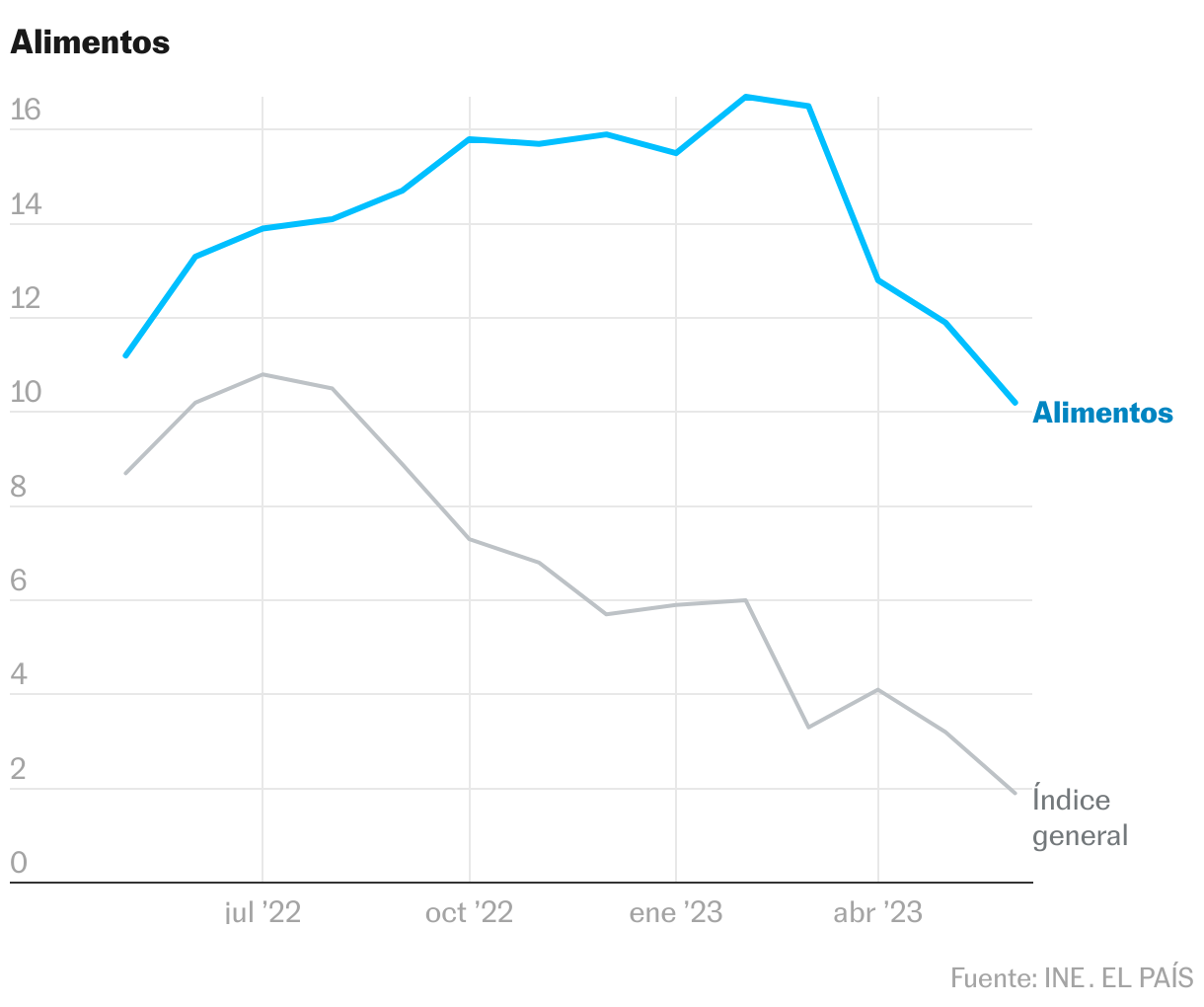

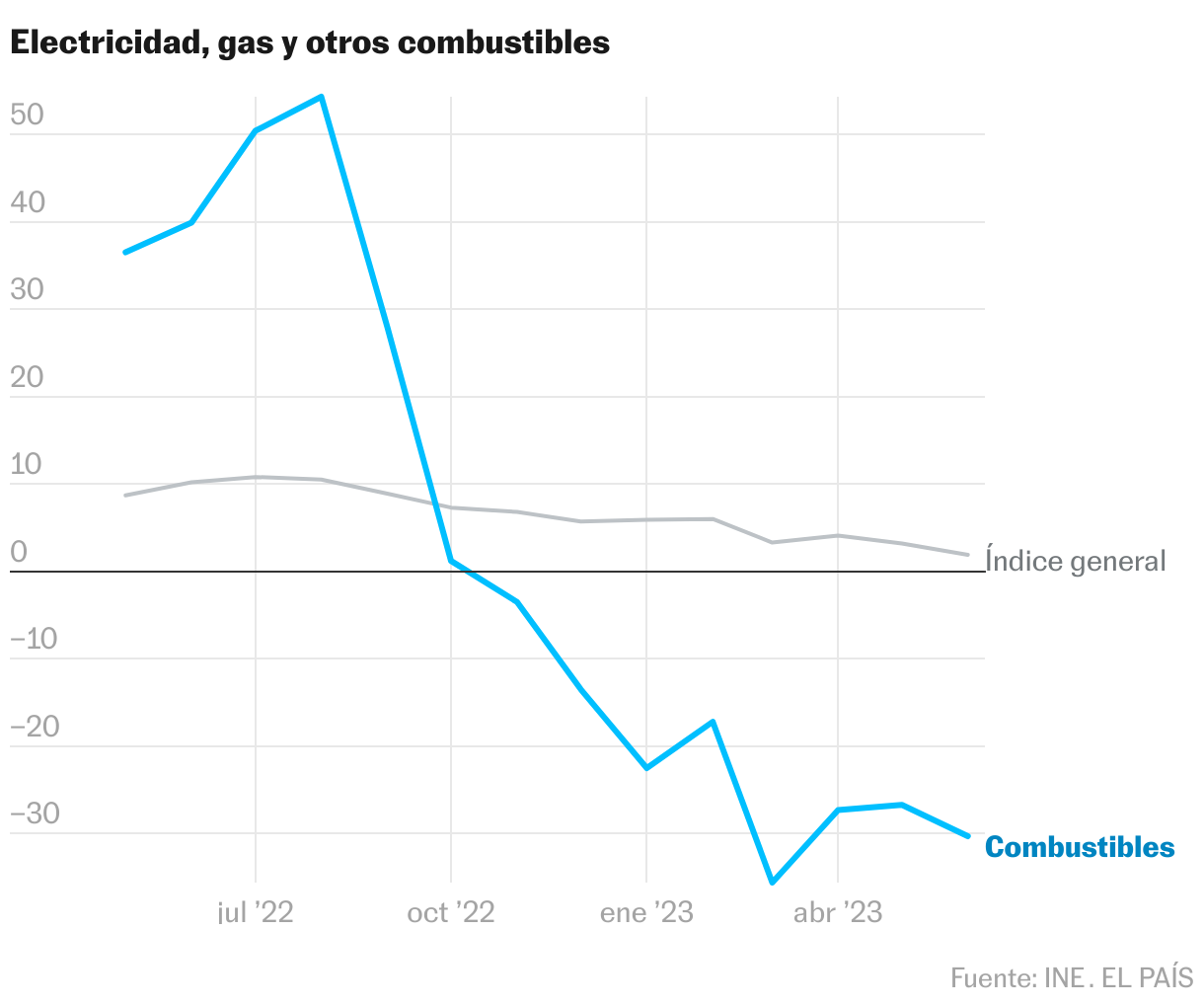

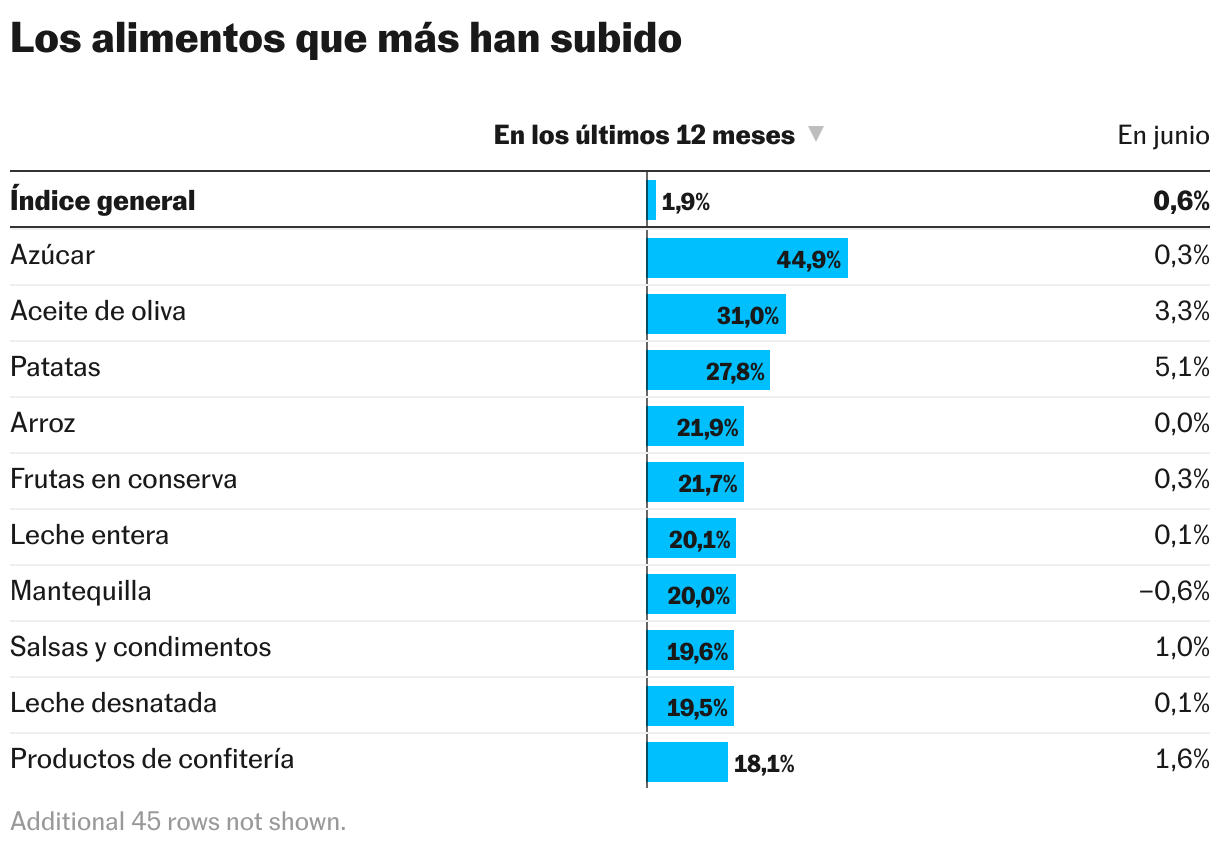

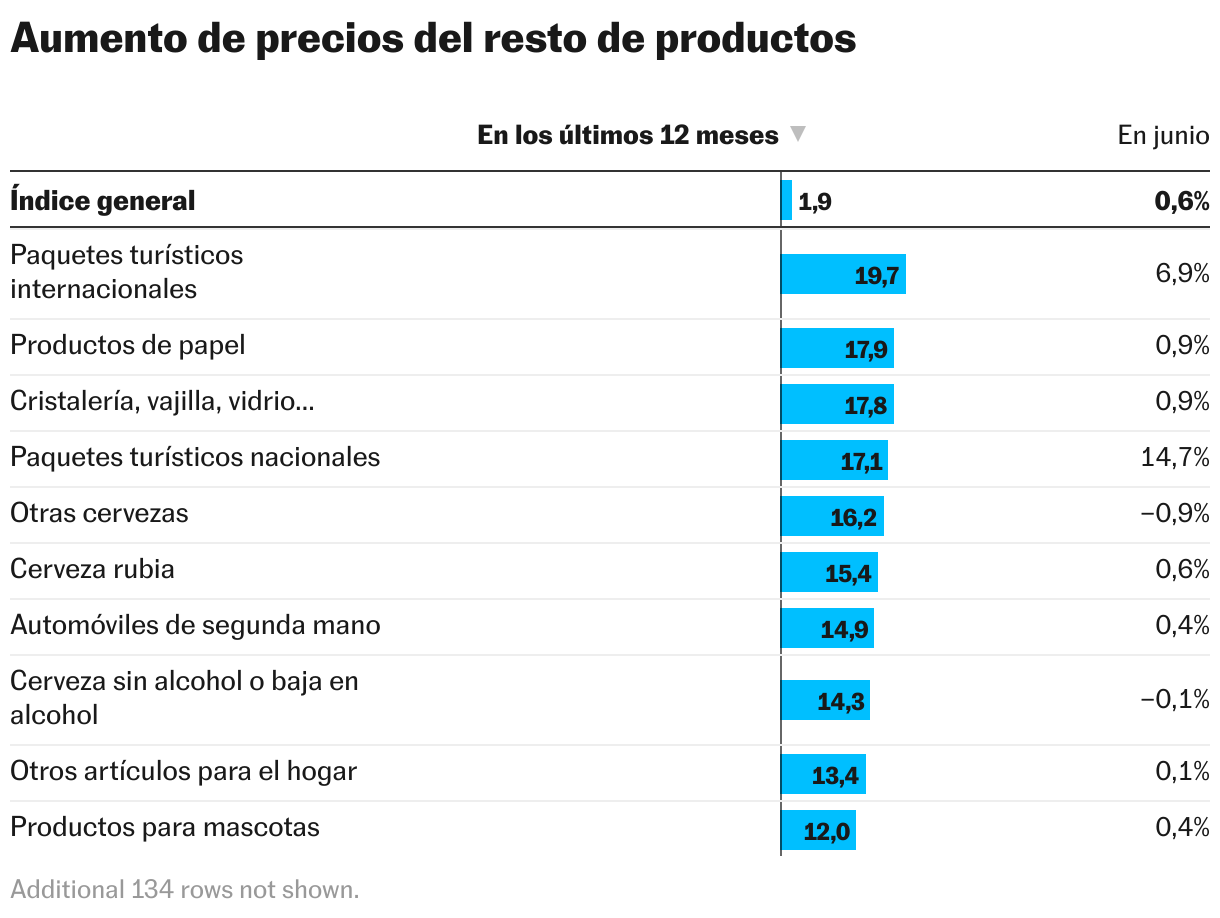

Que nadie busque en el supermercado productos más baratos que hace un año. Le costará encontrarlos o directamente no lo conseguirá. Todo está más caro. Se paga más por el aceite, más por la leche, más por los huevos, las patatas o el arroz. El dinero se consume antes. Hace falta más para comprar lo mismo. Y las conversaciones sobre cómo ha subido todo se han vuelto cansinas por repetitivas. Cada uno lo lleva como puede: pasar por caja con la cesta más vacía, tirar más de marcas blancas, comparar precios en varios establecimientos quien tenga tiempo para ello, o dedicar algo de ahorro a mantener los hábitos intactos y cruzar los dedos para que la tempestad amaine más pronto que tarde. No sucede lo mismo al acercarse al surtidor, donde gasolina y gasóleo se han abaratado con fuerza una vez digerido en los mercados el desbarajuste por la guerra en Ucrania. Ni al encender el aire acondicionado o poner la lavadora, más económico que un año atrás al diluirse el temor a una falta de suministro eléctrico por el corte del gas ruso.

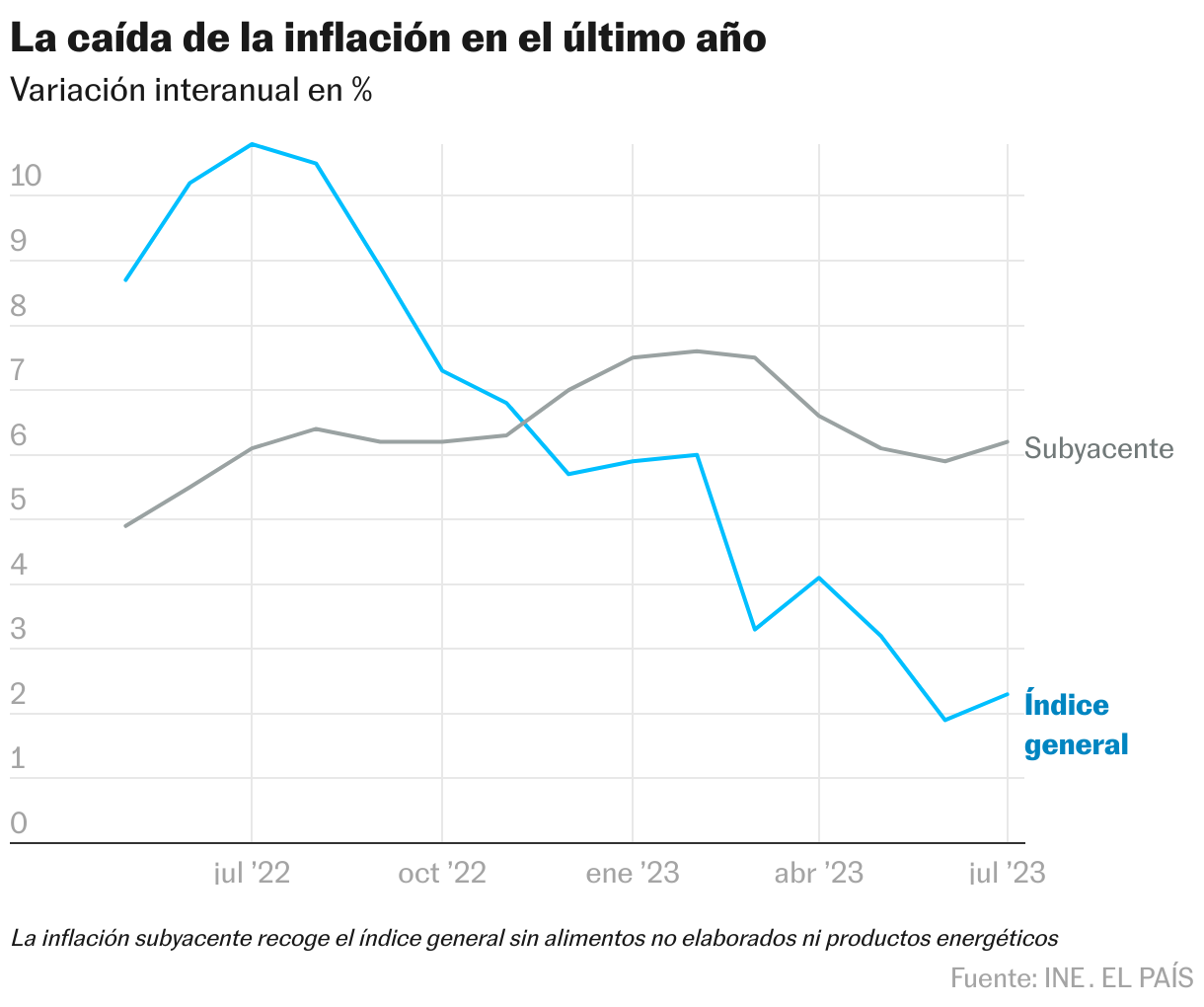

En esta fase de transición, la narrativa de la pérdida de poder adquisitivo para importantes capas de la población —se salvan, entre otros, pensionistas, y empleados de ciertas empresas, como los 96.000 trabajadores de Mercadona—, convive con otra más esperanzadora: la de una progresiva normalización de la inflación en España. Los datos así lo indican. El IPC de junio fue del 1,9%, por debajo del objetivo del 2% del Banco Central Europeo por primera vez en 26 meses. Y el adelantado de julio no se fue mucho más allá, hasta el 2,3%, ¿Suponen esas tasas que el coste de la vida es más barato que en 2022? No. Para eso sería necesaria una deflación que casi nadie desea, pues suele ser consecuencia de una caída de la demanda, algo negativo para la economía, por alentar un círculo vicioso de bajadas de precios que reducen beneficios y generan despidos.

Sí puede decirse, en cambio, que la inflación ha dado un respiro. Los años setenta enseñaron que los precios no están condenados a bajar tras una subida como si estuvieran sujetos a la fuerza de la gravedad. La historia muestra que pueden dispararse sin tregua durante años y años: entre mediados de 1973 y finales de 1984 España vivió ininterrumpidamente con una inflación superior al 10%. En los últimos 61 años ha habido 17 ejercicios en los que algún mes ha superado ese umbral. El peligro de que la enfermedad se cronificase estaba ahí.

En ese delicado escenario, el cometido más acuciante, tanto para el BCE como para el Gobierno, uno en la esfera europea y otro en la nacional, fue frenar la espiral. El primero ha subido los tipos de interés para enfriar la economía, poniendo fin al dinero barato que durante años filtró a la economía real. El segundo ha rebajado impuestos a los alimentos básicos para abaratar la cesta de la compra y ha lanzado iniciativas para contener la factura de la luz como el tope al gas. El resultado es una desescalada que se ha comido en un año 8,5 puntos de inflación en España. Al hacer política comparada, el Ejecutivo presume de que sus medidas han permitido encajar el golpe mejor que otras grandes economías: a la espera de conocer datos de este mes, el Reino Unido tenía en junio una tasa del 7,9%, y ya en julio, Alemania lidia con una inflación del 6,6%, Italia del 6% y Francia del 4,3%.

El mal de muchos, en este caso, no es consuelo de tontos. Aunque es cierto que España importa inflación al comprar a socios donde los precios están más elevados, contar con una inflación más baja otorga ventajas competitivas. Las más evidentes, turistas que encuentran precios menos aterradores que en otros destinos y empresas españolas que exportan más barato que sus rivales.

Las previsiones de los principales organismos han ido adaptándose a la mejora. El Banco de España situó su promedio de inflación para este año en el 3,2%, cinco décimas menos. Exactamente el mismo porcentaje espera el Fondo Monetario Internacional, que lo rebajó desde el 4,3% inicial. Todas las predicciones están muy lejos del 8,4% registrado en 2022. Y eso tiene otras repercusiones. Al estar ligadas al IPC, el gasto en pensiones es mayor para el Estado cuanto más alta sea la inflación —supondrá unos 13.700 millones de coste extra para las arcas públicas en 2023—, si bien también lo es la recaudación: según cálculos de la Autoridad Fiscal, el Gobierno obtendrá este año casi 12.000 millones por el alza de los precios y las subidas de salarios y pensiones. Por tanto, una tasa más baja reduce la factura de las pensiones y aminora la potencia de Hacienda para aumentar sus ingresos.

Tan complicado como detectar el comienzo de una crisis puede ser anunciar su final. Por eso cabe preguntarse: ¿las revisiones positivas de la inflación española implican que ya se ha superado la crisis? No exactamente. La comparación con meses de 2022 en los que la inflación se moderó dejará todavía algunos coletazos en forma de repuntes a final de año que podrían llevar al índice a rozar el 5% temporalmente. Eso es lo que se conoce como efecto base: puesto que el indicador es interanual, tiende a ser más alto si 12 meses antes estaba más bajo, y a la inversa.

Sin embargo, la tendencia de fondo es favorable. Y salvo imprevistos —menos descartables que nunca después de que la pandemia y la guerra en Ucrania dejaran en papel mojado toneladas de sesudos análisis—, el tiempo juega a favor de la normalización, como explica Ángel Talavera, economista jefe de Oxford Economics. “Los efectos base deberían ir suavizándose paulatinamente. La cuestión clave es si después de esta fase veremos una inflación anclada en torno al 2% o algo por debajo, o si por el contrario se quedará por encima del 3%, ya que son dos escenarios con implicaciones muy distintas para la política monetaria”, advierte. Dos riesgos acechan. “Podríamos tener nuevas distorsiones en los mercados energéticos, o factores climatológicos que podrían poner otra vez tensión en los precios de los alimentos”, estima Talavera.

Raymond Torres, director de coyuntura económica de Funcas, añade otras amenazas a esa lista. “El problema de fondo es el comportamiento de la inflación subyacente, particularmente en el caso de los servicios. La demanda sigue relativamente fuerte todavía en España y otros países europeos, y mantiene una dinámica algo inflacionaria. Si se enquistara podría generar un nuevo bucle, con más recuperaciones salariales a las moderadas que estamos viviendo este año. No lo esperamos, pero eso provocaría una reacción adicional del BCE”.

Salvando esa eventualidad y posibles consecuencias por la suspensión del acuerdo de exportación de grano entre Rusia y Ucrania, Torres, se muestra optimista, y señala que todos los indicadores, incluidos los precios industriales y energéticos, o las materias primas agrícolas, han bajado en los mercados internacionales, y las perspectivas son buenas, por lo que no hay que encender las alarmas cuando a finales de año el IPC vuelva a crecer. “Pasar de un 2% al 5% puede dar la sensación de que estamos ante un retorno de la inflación, pero es algo puramente estadístico”.

Europa, con una inflación en julio del 5,3%, superior hoy a la española en tres puntos, recortará la distancia. Y Talavera prevé incluso un adelantamiento. “Sigue por encima porque los precios energéticos están cayendo más despacio que en España, pero el proceso desinflacionario se intensificará en los próximos meses, y es posible que veamos la inflación de la eurozona por debajo de la española a final de año”.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal