La economía de la zona euro levanta cabeza en el segundo trimestre tras comenzar el año estancada

La actividad creció un 0,3% entre abril y junio, mientras que los precios aumentaron un 5,3% en julio

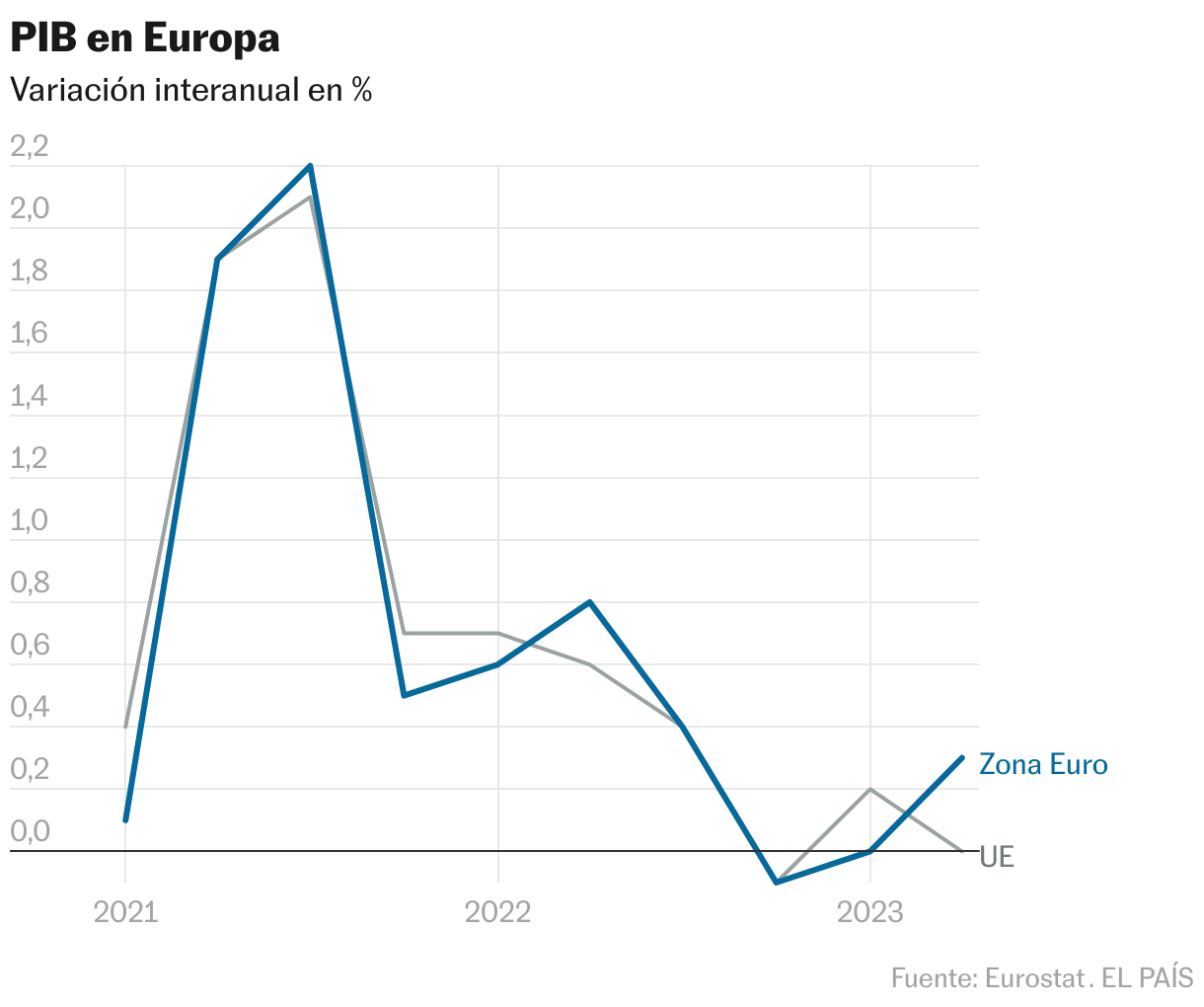

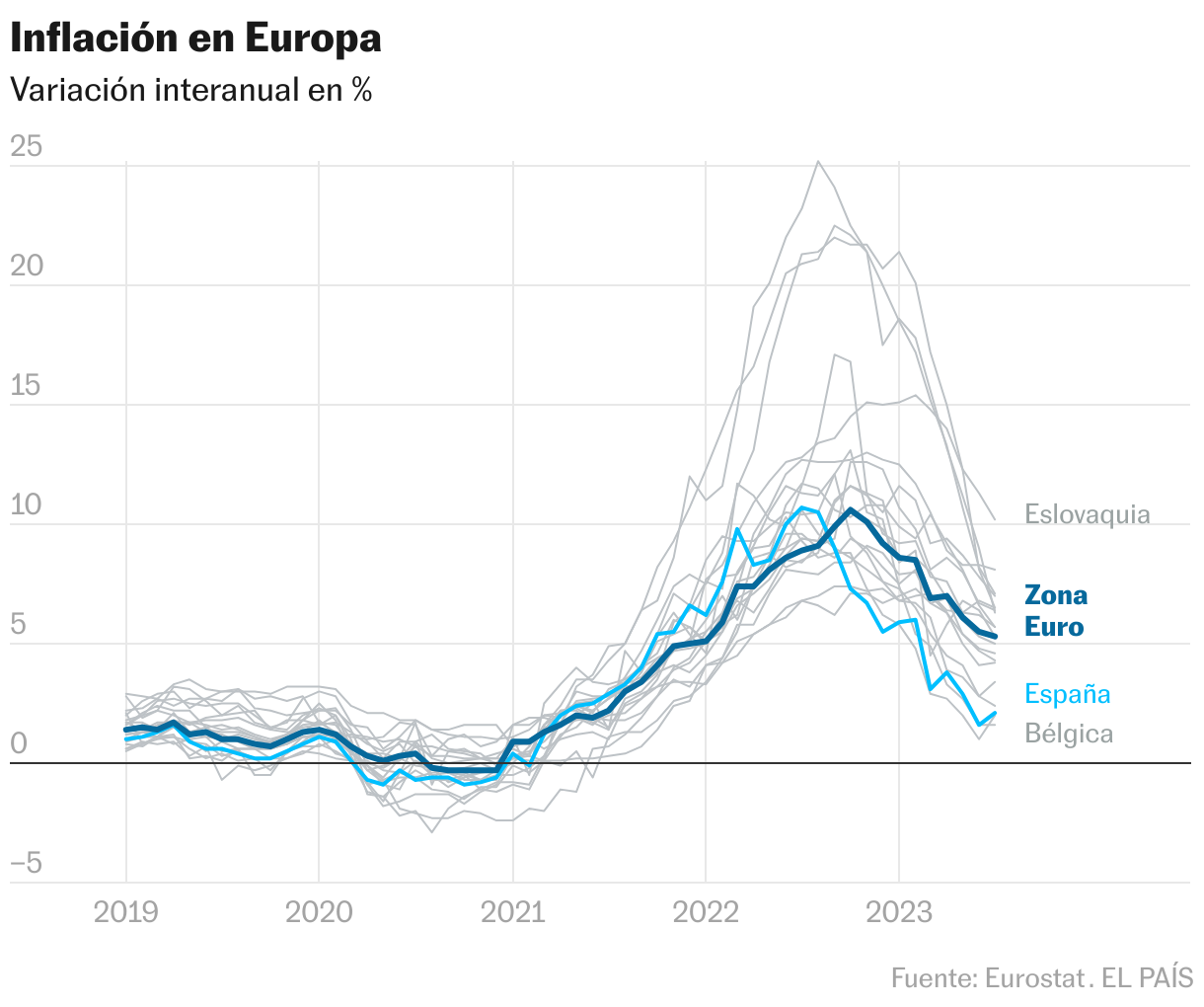

La economía de la zona euro ha acelerado ligeramente en primavera. Todavía no está creciendo al ritmo que lo hacía antes de comenzar la crisis energética y la invasión rusa de Ucrania. Subió un 0,3% en el segundo trimestre respecto del primero, según la primera estimación divulgada por Eurostat. Lo suficiente como para alejar a Europa de la recesión y confirmar los pronósticos de frenazo económico en los países de la moneda única a partir del otoño pasado, hasta llegar incluso al estancamiento o la recesión técnica, algo que se está dilucidando por apenas unas centésimas. En ese tropiezo, ha tenido mucho que ver la inflación, que se disparó el año pasado y está tardando en regresar a los niveles que se podrían considerar normales —si es que eso ha existido en los últimos 15 años—: el aumento anual del 5,3% todavía está lejos de este objetivo del 2% que tiene como mandato el Banco Central Europeo (BCE).

Una vez quedó claro que no iba a haber una recesión profunda provocada por la agresión rusa y su consecuente subida de precios, las previsiones de los últimos meses llevaban tiempo apuntando a que la economía europea cogería algo más de velocidad en primavera. El dato del 0,3% trimestral coincide con el que había calculado el BCE el pasado junio y mejora en una décima la media pronosticada por las casas privadas de análisis. La incertidumbre que pudiera haber sobre los vaticinios fue disipándose en los últimos días, conforme se iban conociendo las estimaciones de los institutos nacionales de estadística de las cuatro grandes economías de la zona euro: España ha crecido un 0,4%; Francia, un 0,5%; Alemania sale de la recisión absolutamente estancada (0%) y solo Italia retrocede algo, un 0,3%.

Visto lo que ha pasado en los últimos trimestres, hay que tomarse muy en serio la advertencia de la oficina europea de estadísticas en su nota: “La estimación rápida del PIB está basa en datos incompletos y está sujeta a revisiones”. En los últimos meses, esos números iniciales han sido corregidos en casi cada revisión. De ahí que la zona euro haya entrado y salido figuradamente de la recesión en varias ocasiones. Así que habrá que esperar para saber si el 0,3% trimestral y el 0,6% de aumento anual en el área monetaria —también el 0% y 0,5%, respectivamente, del conjunto de la UE— son números definitivos.

Esa primera estimación no da explicaciones acerca de las causas que han llevado a este repunte. Hay que buscarlas en las notas de los institutos nacionales. En Francia, por ejemplo, se apunta a un muy buen comportamiento del sector exterior. En España, en cambio, el motivo hay que buscarlo en el empuje del consumo interno. Por el lado italiano, la evolución contraria de ambos componentes ha llevado a la contracción.

También el BCE, en su pronóstico de junio, explicaba por qué llegaba a sus conclusiones: “Se prevé que el crecimiento del PIB repunte a partir del segundo trimestre de 2023 y se mantenga sólido en el segundo semestre del año, a medida que disminuyan los efectos de los estrangulamientos de la oferta y las crisis energéticas y se recupere la renta real, a pesar del empeoramiento de las perspectivas del sector manufacturero. A medida que disminuya la inflación y aumenten los salarios en el contexto de un mercado laboral boyante, la renta real disponible volverá a crecer en el segundo trimestre”.

Sobre lo que va a pasar a partir de ahora, hay incertidumbre, la sempiterna compañera de viaje de todo vaticinio, más todavía cuando hay una guerra a las puertas de la UE, la inflación sigue en niveles bastante altos y el BCE no aclara si va a seguir subiendo los tipos de interés. Este fin de semana, su presidenta, Christine Lagarde, ha declarado en el diario francés Le Figaro que “en septiembre puede haber otro aumento de tipos de interés o, tal vez, una pausa”. Incluso ha destacado que sea cual sea la decisión que tome ella y el Consejo de Gobierno del banco central no tiene por qué ser un cambio de política monetaria “necesariamente definitivo”. “La inflación debe ser devuelta permanentemente a su objetivo [2%]”, ha advertido.

Esas últimas palabras ratifican lo que apuntan los analistas de ING Research: “La inflación sigue siendo la principal preocupación del BCE”. Y la inflación está tardando bastante en volver a esa meta que el BCE tiene grabada en piedra en su mandato. De hecho, la propia autoridad monetaria apunta a que a lo largo de 2023 la media de inflación será del 5,4% y que el año que viene se situará alrededor del 3%. No será hasta 2025 cuando ronde el 2%, concretamente el 2,2%.

Ayudaría mucho a que estos pronósticos cambien que los precios de los servicios inviertan su tendencia. En julio crecieron un 5,6% respecto al año anterior. Son ahora el componente del IPC de la zona euro que más empuja hacia arriba el IPC, ya que representa casi la mitad de productos con los que se elabora el índice. La energía, por el contrario, resta, ya que cayó un 6,1%.

Conocidos los datos económicos de primavera, que pueden calificarse de positivos para la zona euro, hay que mirar al futuro inmediato: la segunda mitad del año. Y ahí, de nuevo aparecen síntomas preocupantes. Alemania sigue mostrándose débil y los indicadores adelantados -muchos de ellos encuestas- apuntan a un debilitamiento. Este viernes, sin ir más lejos, la Comisión Europea publicaba su índice de sentimiento económico, que cayó hasta el mismo de octubre del año pasado, cuando los precios energéticos tocaban techo y había dudas sobre si Europa se abocaba a la recesión o el estancamiento. También las expectativas de empleo bajan, aunque siguen mostrándose más resistente que la propia actividad económica.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.