Radiografía del uso de la banca electrónica en España en la era pre-COVID-19

El análisis descriptivo de esta entrada al blog se centra en el uso en 2019 de los canales digitales por los hogares españoles, a partir de los datos de la Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares del INE; que servirá en su momento para contrastar con la próxima edición de la misma, que se publicará en el mes de noviembre.

La aceleración de la adopción de herramientas digitales en nuestra vida cotidiana ha sido uno de los efectos indirectos de la crisis sanitaria de la COVID-19 y de las medidas de confinamiento decretado. Esto es algo que suponemos por la evidencia anecdótica que observamos y que estamos experimentando personalmente, pues la siguiente oleada de la Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares del INE, con datos del año 2020, no será publicada hasta el mes de noviembre de este año, y previsiblemente recogerá estos efectos.

El análisis descriptivo que ocupa esta entrada alblog se centra en el uso en 2019 de los canales digitales por los hogares españoles, a partir de los datos de la encuesta señalada que servirá en su momento para contrastar con esa nueva información de la que dispondremos en los próximos meses. En particular, se analiza el uso de la banca electrónica, y el primer gran hallazgo es que, en España, de una población internauta de entre 16 y 74 años que suponen 31,7 millones de personas, seis de cada diez declaraban ser usuarios de la banca electrónica1.

La encuesta permite poner el foco en distintos perfiles tanto sociodemográficos como socioeconómicos de la población, y de este modo la radiografía que arrojan los datos es mucho más rica e interesante.

Dime cómo te llamas, cuántos años tienes, dónde vives, qué has estudiado, en qué trabajas y cuánto ganas, y sabré si usas la banca electrónica

Las diferencias por sexo, sin controlar por otros factores, apenas superan los tres puntos porcentuales (59% ellas, 62,1% ellos). Las asociadas al tamaño de la localidad de residencia de los y las Internautas ya comienzan a agrandarse: a mayor tamaño de la localidad, mayor porcentaje de usuarios de banca electrónica. Así, en localidades con menos de 10.000 habitantes el 54,9% de los internautas declaran ser usuarios de la banca electrónica, mientras que en aquellas con más de 100.000 habitantes o que tienen la condición de capital de provincia este porcentaje asciende hasta el 64,4%. Ya tenemos una primera brecha digital: urbano / rural.

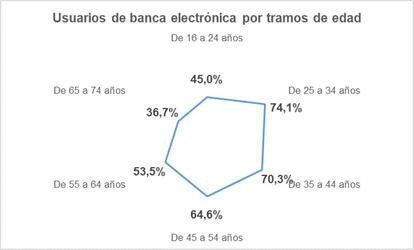

La brecha por condición de edad es incluso más evidente. Mientras que entre los adultos jóvenes (25-44 años) son más de siete de cada diez los usuarios de este canal de comunicación y transacción con las entidades financieras, la proporción de usuarios en el tramo de edad entre 65 y 74 años es aproximadamente la mitad a la de los jóvenes (algo más de uno de cada tres). Entre los más jóvenes (16-24 años) menos del 50% son usuarios de estos servicios, lo que seguramente está asociado a su situación de inactividad y de dependencia económica. El grupo etario más llamativo es quizá el de las edades comprendidas entre los 55 y 64 años, en el que apenas uno de cada dos declara ser usuario de banca electrónica, un canal que se encuentra activo en España desde finales de los años 90, y prácticamente universal desde hace quince años. Distinguiendo por nacionalidad, la diferencia asciende a casi veinte puntos porcentuales: mientras que el 62,2% de los internautas con nacionalidad española son usuarios de la banca electrónica, lo son apenas el 44,7% de los extranjeros.

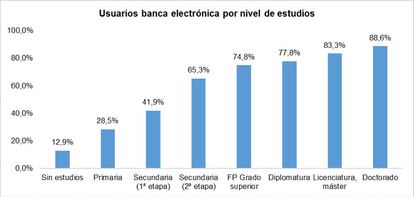

El uso de la banca electrónica también avanza con el nivel de estudios alcanzado por los internautas de entre 16 y 75 años. Los usuarios que cuentan con estudios universitarios duplican en proporción (desde el 77,8% de los diplomados al 88,6% de los doctorados) a aquellos que cuentan con titulación de enseñanza superior obligatoria (41,9%), y triplican a los que cuentan solo con titulación de educación primaria. Solo uno de cada ocho internautas sin estudios utiliza este canal.

Aludíamos a la situación laboral al tratar de explicar el escaso uso entre la población más joven. De hecho, las de inactividad son las situaciones que menor proporción de usuarios concentra. Llama la atención –y nos obliga a revisar la primera afirmación en cuanto a la ¿inexistente? brecha de género- que apenas tres de cada diez personas dedicadas a las labores del hogar– ocupación con un 90% de representación femenina- utilizan el canal digital bancario. Le siguen los pensionistas (42,9%), colectivo que por definición recibe ingresos de forma regular por prestaciones sociales a sus cuentas bancarias; y los estudiantes (en línea con el dato etario). Entre los activos desempleados, solo la mitad utiliza el canal de banca electrónica. Son los ocupados los que elevan la proporción hasta el 72%.

Entre los ocupados, también se observan diferencias notables en función del tipo de profesión. Los trabajadores por cuenta ajena (asalariados) superan en casi cuatro puntos (72,6%) a los trabajadores por cuenta propia (68,9%). Este dato es de una importancia notable, ya que desvela que o bien las habilidades digitales de los trabajadores autónomos y empresarios son menos avanzadas en media que las de los asalariados, o están peor equipados, o confían más en el canal presencial de sus entidades financieras, o simplemente les resulta más conveniente. Un análisis de los microdatos de la encuesta permitirá desvelar cuál de estas es la respuesta que mejor explica esta diferencia.

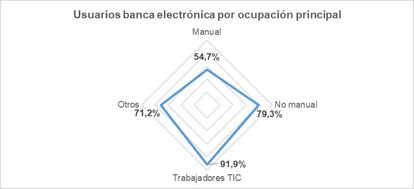

Por tipo de ocupación principal, las características asociadas a los trabajos manuales condicionan una significativamente menor adopción de la banca electrónica entre los ocupados en este tipo de trabajos, ya que se distancian en más de veinte puntos de aquellos trabajadores que desempeñan tareas no manuales, y de 35 puntos con aquellos trabajadores de actividades TIC.

La capacidad económica también parece ser determinante de la adopción y uso de canales digitales para acceder a servicios de las entidades financieras, ya que la proporción de usuarios de banca electrónica asciende con el nivel de ingresos netos del hogar. Mientras que apenas el 42,7% de los miembros de hogares con ingresos netos inferiores al salario mínimo (actual) son usuarios, en hogares con ingresos superiores a los 2.500 euros el porcentaje asciende hasta el 76,8%, con niveles de uso intermedios en hogares entre esos dos niveles de ingresos.

¿Qué pasa con las personas mayores de 75 años?

La encuesta incluye, al igual que una sección independiente para menores de 16 años, otra para los ciudadanos más senior. Y del tema que nos ocupa se constata que de los más de 4,2 millones de mayores de 75 años, solo uno de cada cuatro se declara usuario de Internet, pero apenas 280.000 (un 6,6% del total o uno de cada quince) se declara usuario de la banca electrónica. Entre los senior con estudios universitarios terminados, la proporción asciende hasta cuatro de cada diez.

¿Seguro que no hay brecha de género

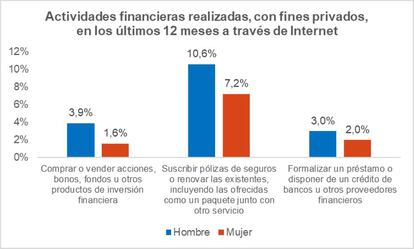

La encuesta pregunta acerca de tres tipos de actividades financieras que implican un acto de contratación, y los resultados desvelan que la adopción de la banca electrónica para realizar este tipo de operaciones es muy limitada, salvo por lo que respecta, si acaso, a la contratación o renovación online de contratos de seguros. La obtención de financiación, y a pesar de la enorme oferta online de proveedores de micropréstamos o préstamos rápidos, apenas es formalizada de forma remota por el 2,7% de la población internauta. Actividades más sofisticadas como la compra / venta de productos de inversión financiera apenas las realizan en media uno de cada cuarenta internautas en España. Queda mucho camino que recorrer, tanto por parte de los usuarios (demanda) como por las entidades financieras (oferta).

En estos tres tipos de actividades financieras la brecha de género es espectacular: los internautas hombres que realizan formalización online de préstamos o contratación de seguros son en número un 50% superior a las internautas mujeres. En la gestión de inversiones financieras son, ni más ni menos, un 250% superior.

Algunas lecciones inmediatas

Este panorama reciente, aunque posiblemente muy diferente al actual en algunos aspectos como el uso de un medio de pago del que no hemos hablado aún (dinero en efectivo; monedas y billetes), me empuja a proponer los siguientes ámbitos de mejora. O más bien palancas que impulsen la adopción de mayores herramientas digitales para realizar tareas cotidianas o frecuentes, como es la gestión de las finanzas personales (y profesionales).

En primer lugar, la asequibilidad, seguido de sencillez y de acompañamiento a “usuarios novatos” en sus primeras transacciones financieras digitales. Acompañamiento, entrenamiento, demostraciones –como lo queramos llamar- que genere la suficiente confianza de que el canal es seguro. En otras palabras, conveniencia. Que sea el canal que reúna las condiciones para ser el utilizado por defecto por todo el mundo: jóvenes y mayores; urbanitas o rurales; eminencias o no; seas más o menos techie. Y por supuesto, la accesibilidad. Universal. Una tarea muy pendiente en nuestro país.

Otros tres grandes temas que han surgido en el análisis son las brechas urbano/rural; la desvelada entre trabajadores por cuenta ajena y los que lo hacen por cuenta propia; y la brecha de género, con la que nos volvemos a encontrar en este blog.

1 Usuarios de Internet que han utilizado por motivos particulares la banca electrónica en los tres meses anteriores al momento de la encuesta.