La subida de la prima de riesgo en Italia y España fuerza a actuar al BCE

Lagarde anuncia que aceptará ‘bonos basura’ como garantía en las operaciones de liquidez a la banca

La secuencia se repite de forma preocupante desde hace semanas. Los latigazos de la pandemia golpean con dureza a Italia y España, y los inversores reaccionan exigiendo rentabilidades cada vez más altas por la deuda de estos países. Hasta que el BCE da un puñetazo sobre la mesa y rebaja la presión, pero solo por unos días. Y entonces vuelve a ocurrir lo mismo. La prima de riesgo española alcanzó el miércoles los 155 puntos, un nivel récord en cuatro años. En una cita extraordinaria celebrada el miércoles para rebajar tensiones en el mercado, el organismo anunció que en las operaciones de liquidez a la banca aceptará bonos basura como garantía.

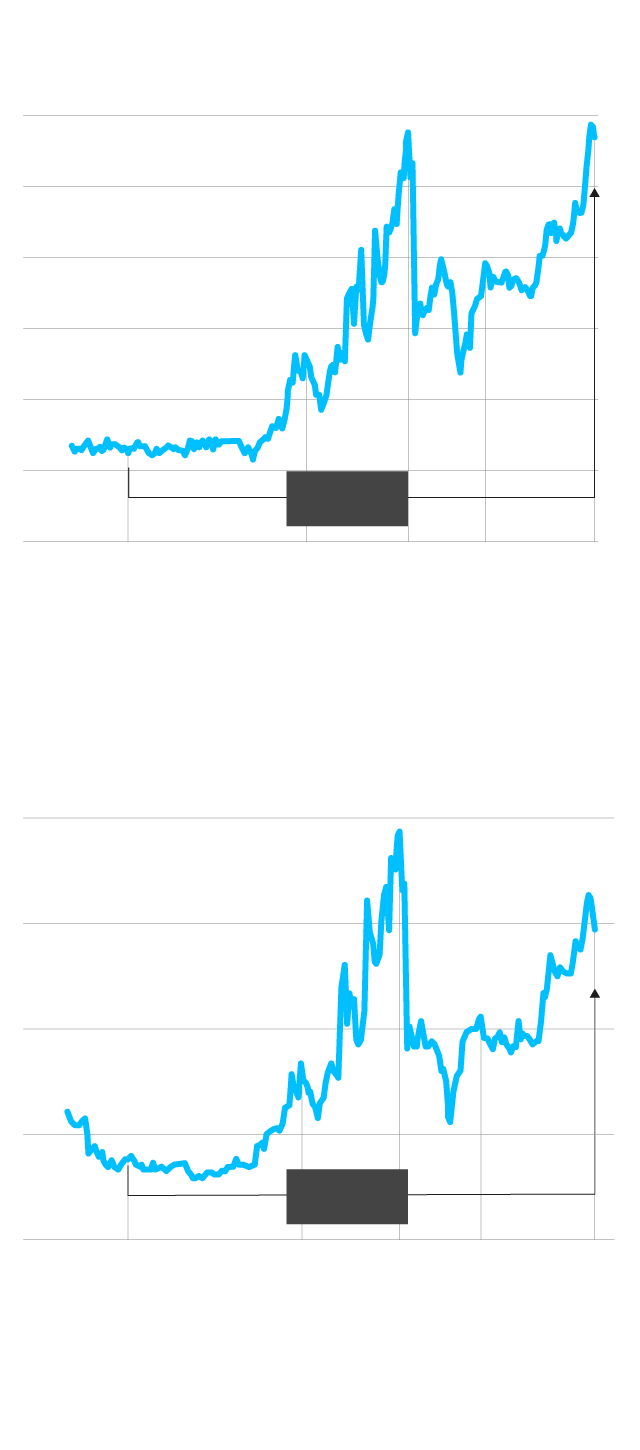

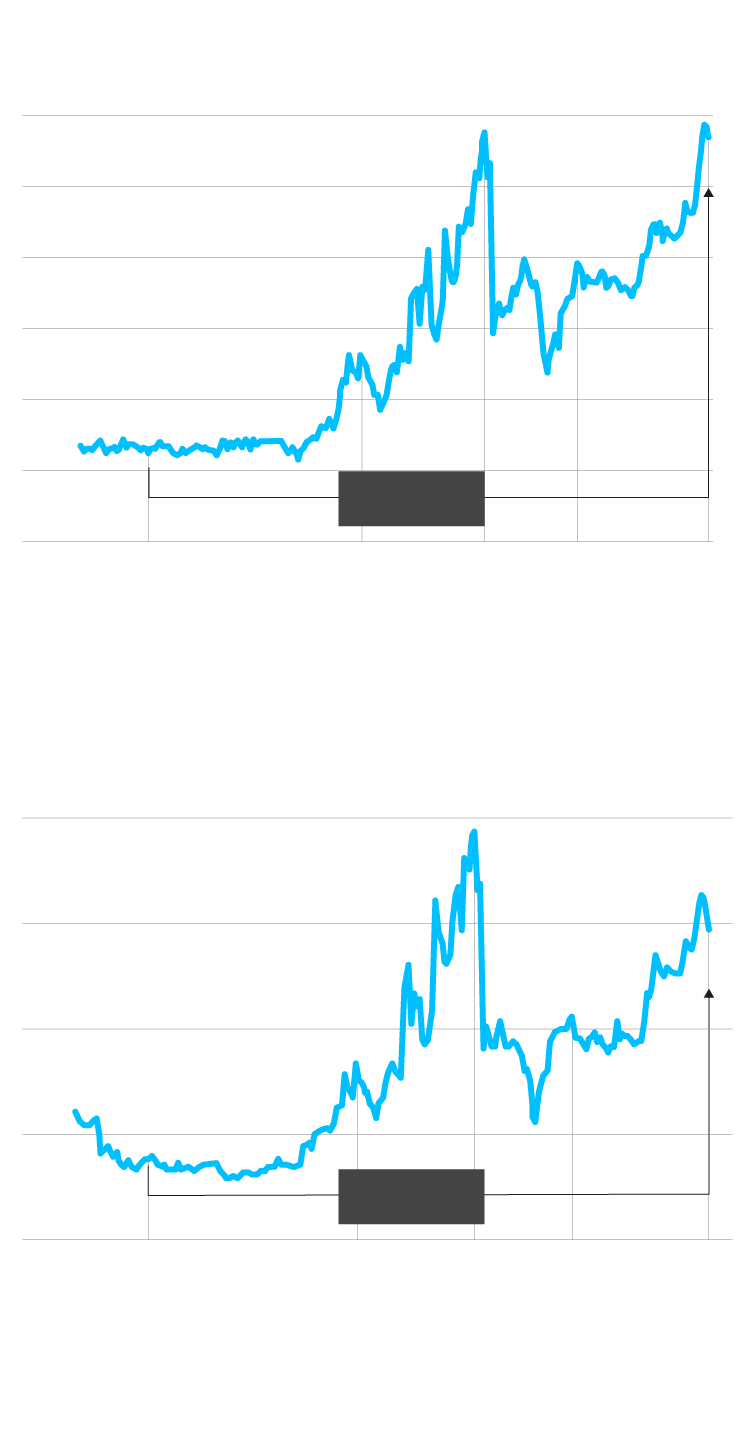

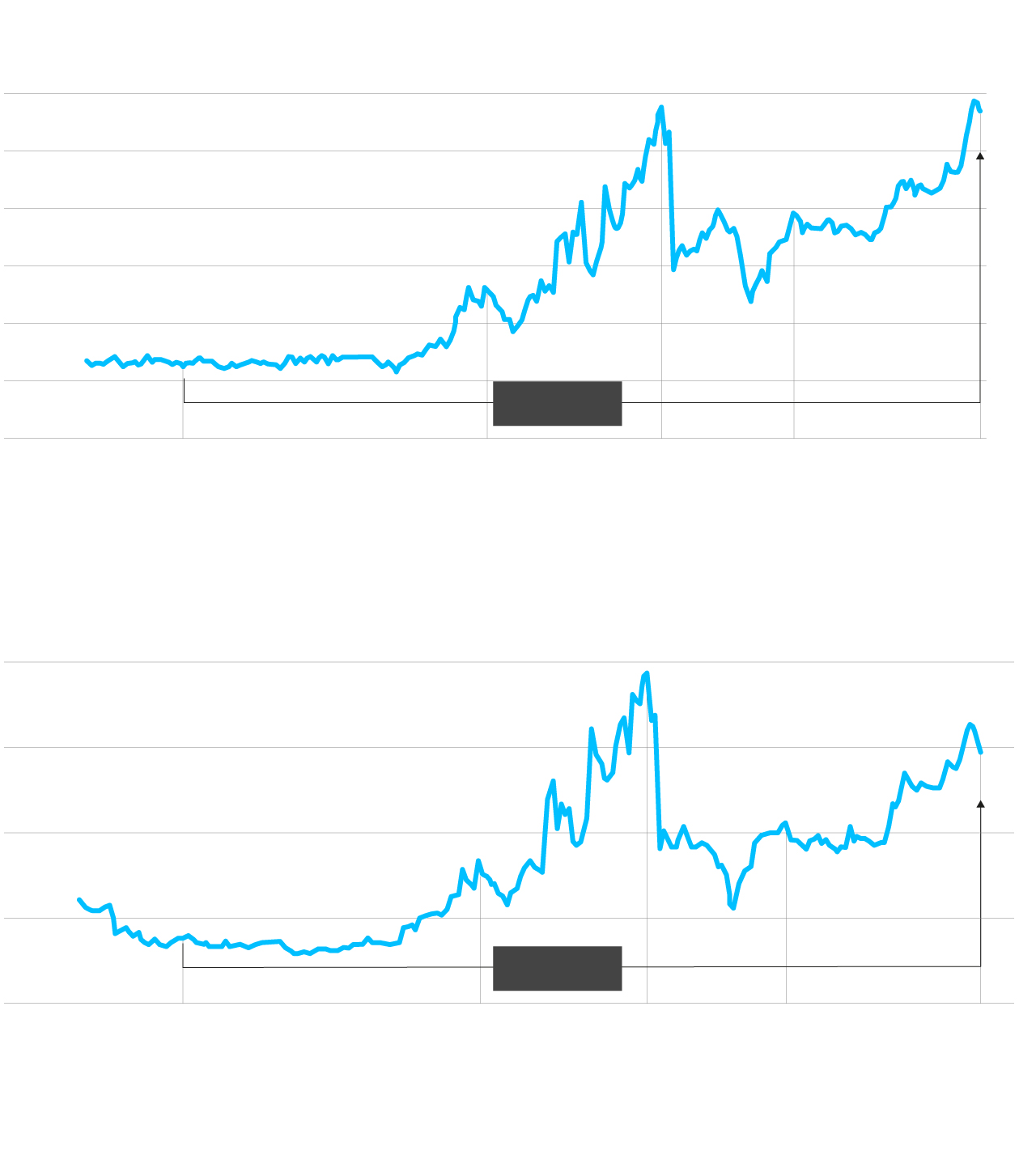

Prima de riesgo en España

160 puntos básicos

155,0

157,1

140

119,5

120

100

93,1

80

67,6

60

+128,2%

40

3

feb.

2

mar.

18

mar.

1

abr.

22

abr.

Prima de riesgo en Italia

292,7

300 puntos básicos

248,3

250

206,1

200

183,4

139,4

150

+78,8%

100

3

feb.

2

mar.

18

mar.

1

abr.

22

abr.

Fuente: Investing e Infobolsa.

EL PAÍS

Prima de riesgo en España

160 puntos básicos

155,0

157,1

140

119,5

120

100

93,1

80

67,6

60

+128,2%

40

3

feb.

2

mar.

18

mar.

1

abr.

22

abr.

Prima de riesgo en Italia

292,7

300 puntos básicos

248,3

250

206,1

200

183,4

139,4

150

+78,8%

100

3

feb.

2

mar.

18

mar.

1

abr.

22

abr.

Fuente: Investing e Infobolsa.

EL PAÍS

Prima de riesgo en España

155,0

157,1

160 puntos básicos

140

119,5

120

100

93,1

80

67,6

60

+128,2%

40

3 feb.

2 mar.

18 mar.

1 abr.

22 abr.

Prima de riesgo en Italia

292,7

300 puntos básicos

248,3

250

206,1

200

183,4

139,4

150

+78,8%

100

3 feb.

2 mar.

18 mar.

1 abr.

22 abr.

Fuente: Investing e Infobolsa.

EL PAÍS

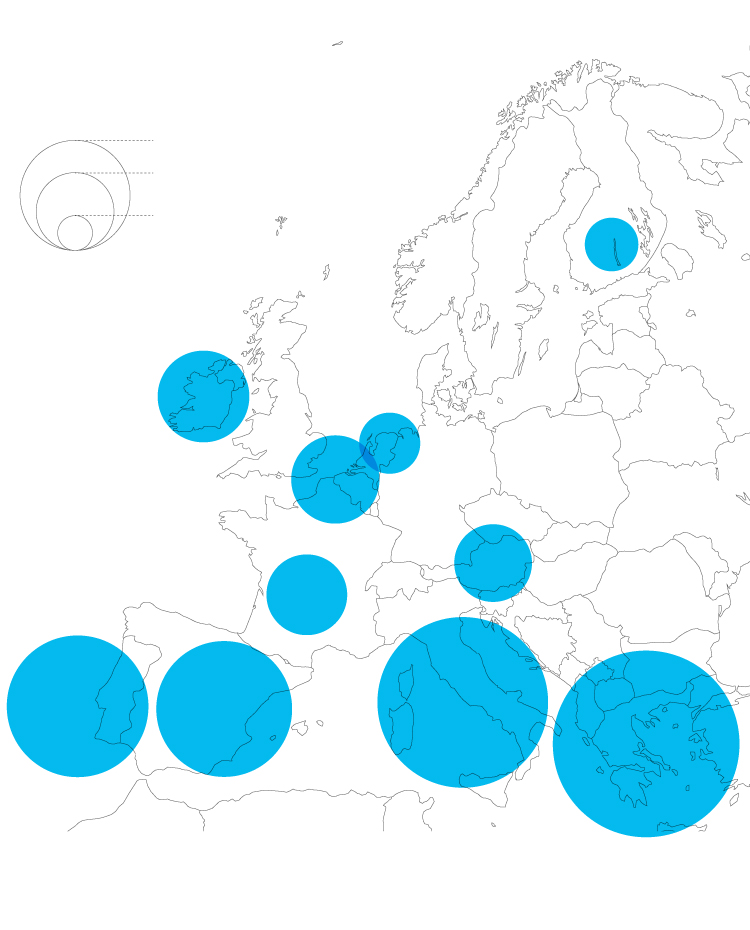

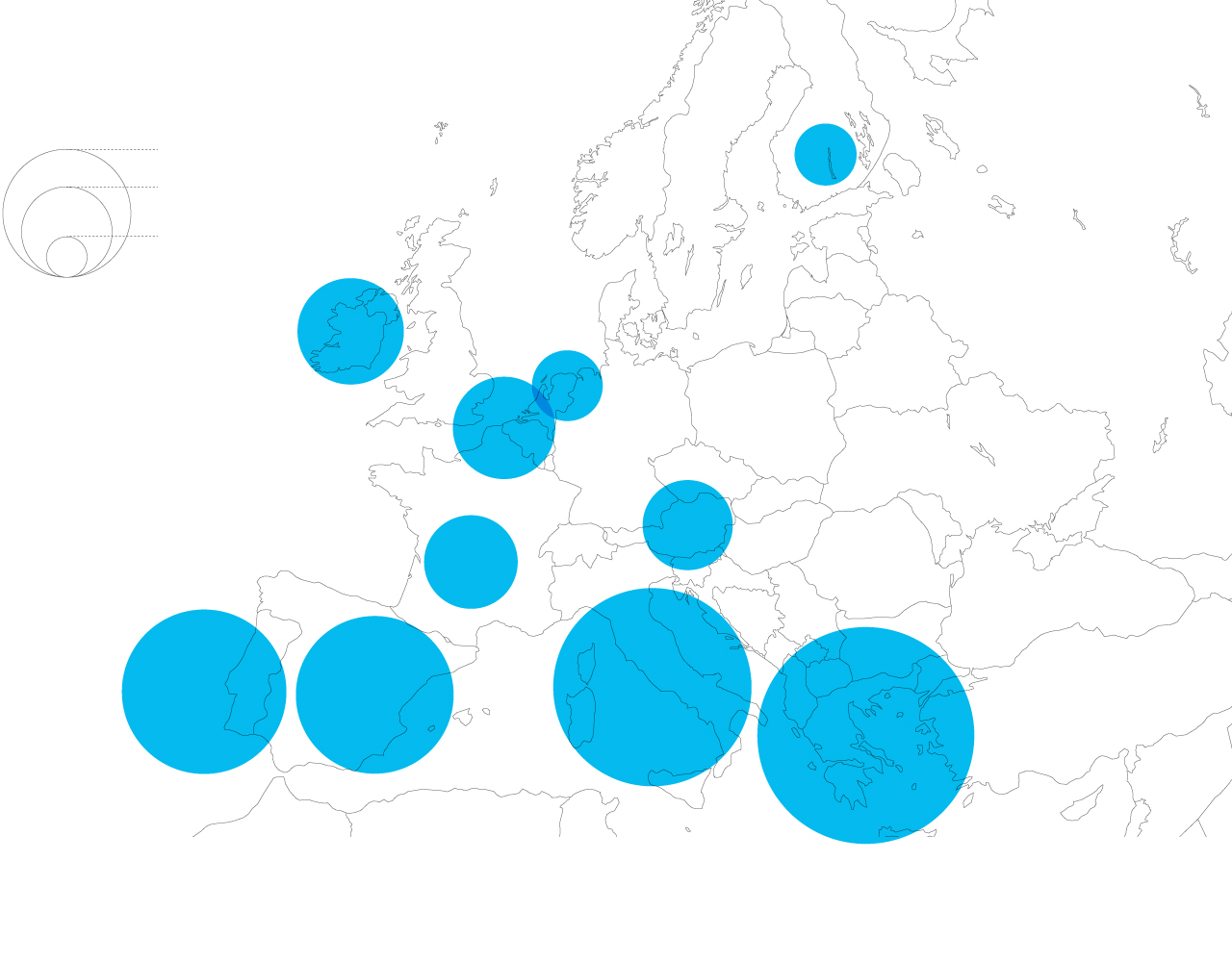

Pese a estar en máximos desde julio de 2016, la prima de riesgo que más preocupa en Europa no es la de España, sino la de Italia. El miércoles retrocedió ligeramente, pero coquetea peligrosamente con los 250 puntos. Esto quiere decir que un inversor exige por un bono italiano un rendimiento de casi el 2,1%, mientras que ese mismo inversor paga un 0,4% por un bund alemán, en terreno negativo desde hace ya mucho tiempo.

Las sacudidas han vuelto al mercado de deuda del sur de Europa, sí, pero conviene poner estas tensiones en perspectiva: frente a la prima de riesgo actual de 155 puntos, España llegó a superar los 600 en lo peor de la crisis del euro. El reto, precisamente, es no repetir ese escenario de riesgo máximo.

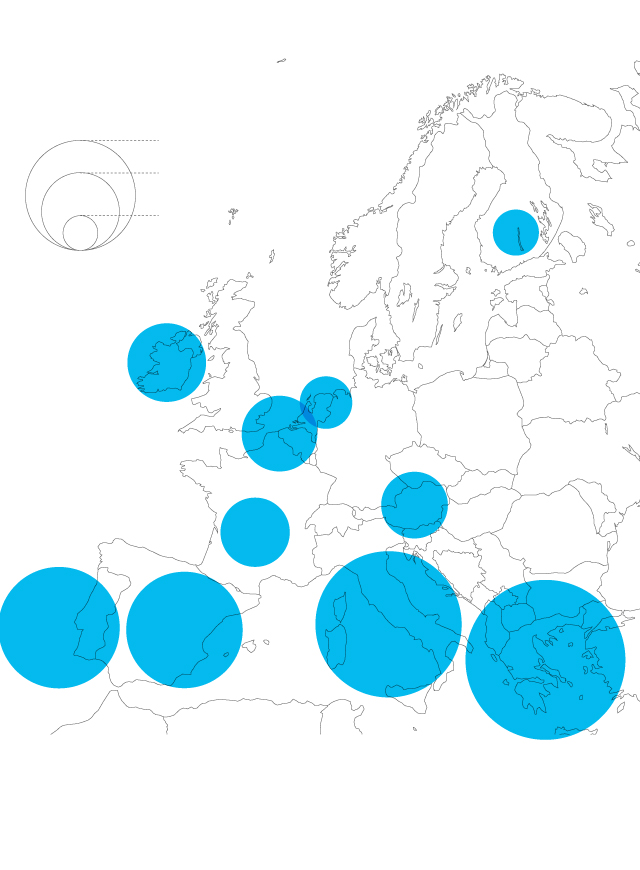

Primas de riesgo en Europa

En puntos básicos

100

50

Finlandia

10

23,2

Irlanda

Holanda

70,7

Bélgica

30,6

64,7

Austria

Francia

49,8

54,9

Italia

Portugal

España

248,3

Grecia

168,3

155,0

294,0

Fuente: Investing e Infobolsa.

EL PAÍS

Primas de riesgo en Europa

En puntos básicos

100

50

Finlandia

10

23,2

Irlanda

Holanda

70,7

Bélgica

30,6

64,7

Austria

Francia

49,8

54,9

Italia

Portugal

España

248,3

Grecia

168,3

155,0

294,0

Fuente: Investing e Infobolsa.

EL PAÍS

Primas de riesgo en Europa

En puntos básicos

Finlandia

100

23,2

50

10

Irlanda

Holanda

70,7

Bélgica

30,6

64,7

Austria

Francia

49,8

54,9

Italia

Portugal

España

248,3

Grecia

168,3

155,0

294,0

Fuente: Investing e Infobolsa.

EL PAÍS

En principio, el Consejo de Gobierno del Banco Central Europeo (BCE) no tenía el miércoles ninguna cita prevista. Pero la cúpula del organismo que encabeza Christine Lagarde organizó una videoconferencia extraordinaria y anunció que hasta septiembre de 2021 aceptará las garantías que presente la banca siempre que el 7 de abril estas tuvieran al menos la calificación BBB-, la más baja del grado de inversión, justo antes del bono basura. Esta medida trata de “mitigar los efectos de posibles rebajas en el rating fruto de los efectos secundarios de la pandemia de la covid-19”, dijo el BCE.

Lagarde y su equipo afrontaban el debate en un momento de preocupación por las posibles rebajas en la calidad de la deuda de varios países por el fabuloso incremento del gasto público al que se van a ver obligados para apagar el incendio generado por el coronavirus. S&P revisará este jueves el rating de la deuda italiana, a dos pasos de caer en el temido bono basura. Con este movimiento, Lagarde aclara un poco el escenario por si el coronavirus provoca un hundimiento de las notas que obtienen la deuda de los países con más problemas.

La videoconferencia de este miércoles recuerda al proceso con el que el organismo ha tratado de dejar claro su compromiso total —a costa de romper unos cuantos tabúes— con el equilibrio de la unión monetaria, y evitar que países como Italia o España tengan que pagar unos costes de financiación estratosféricos por las dudas sobre su capacidad de cuadrar sus cuentas.

Así ocurrió en la noche del 18 de marzo, cuando Lagarde se sacó de la manga un programa de compra de deuda de 750.000 millones para luchar contra la epidemia. “Los momentos extraordinarios requieren acciones extraordinarias. No hay límites en nuestro compromiso con el euro”, tuiteó esa noche. Más tarde, el BCE se ha visto obligado a lanzar más mensajes de estímulo, como cuando anunció el fin de los límites a la compra de deuda de cada país.

No al helicóptero

Pese a todas estas acciones, las tensiones han vuelto puntuales a los mercados. “La credibilidad del BCE también sufre por los errores de comunicación de Lagarde en su última rueda de prensa. Las medidas anunciadas desde entonces han sido grandes, pero quedan algunas dudas sobre si el BCE está realmente dispuesto a hacer todo lo que sea necesario o no”, explica en un email Carsten Brzeski, economista jefe de ING. “Para cambiar esta percepción, Lagarde necesita una comparecencia convincente la próxima semana”, concluye.

Lagarde ha insistido estos días en la flexibilidad total de los instrumentos diseñados por el BCE para evitar que la pandemia ponga en riesgo la unión monetaria. Pero ahora muestra algunas barreras que, al menos por ahora, no piensa franquear. La exministra y exjefa del FMI descartó la posibilidad de prestar dinero directamente a los Estados —algo que, por ejemplo, sí hace el Banco de Inglaterra—. Pero el BCE no tiene esta posibilidad, ya que vulneraría los tratados. “La compra en el mercado primario de deuda, es decir, la financiación directa a los Estados, socavaría el objetivo de una política presupuestaria disciplinada”, escribió en una carta a un miembro del Parlamento Europeo.

En otra misiva a otro parlamentario, Lagarde descartó también la idea de entregar efectivo directamente a los ciudadanos, un concepto conocido como dinero desde el helicóptero, que sí prevé EE UU. “Esto nunca ha sido abordado por el BCE”, señala la cara visible del eurobanco.

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.