El negocio asegurador español siguió contribuyendo decisivamente a los resultados de la banca en 2018

La rentabilidad de las aseguradoras españolas vinculadas a grupos bancarios es muy elevada en general, y ronda en media el 18,5% si bien con una distribución poco uniforme.

Hace apenas un año publicábamos una entrada en este blog destacando la relevancia y características de la participación de la banca en el negocio asegurador y la relevancia que este tiene en sus cuentas de resultados[1]. La presente es una réplica de aquella y pretende actualizar el análisis realizado entonces incorporando la nueva información disponible correspondiente al ejercicio 2018. Para ello, en primer lugar, se describe de manera comparada el grado específico de participación de cada uno de los principales grupos bancarios españoles en el sector seguros nacional, determinando también el peso y las características que en dicho sector tienen las compañías que están vinculadas a las entidades bancarias. El segundo foco de atención es analizar la contribución específica a sus resultados de la participación de los diferentes grupos bancarios en dicho negocio.

Participación de la banca en el sector seguros español

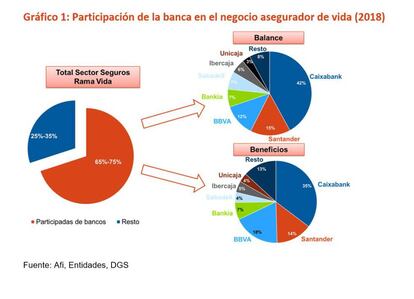

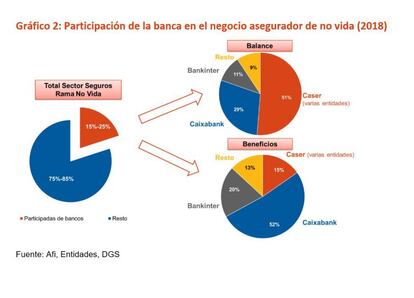

Del total de 215 que operaban en España al cierre de 2018, son 32 las compañías significativas que hemos identificado con vinculación a las quince principales entidades españolas que cubren prácticamente la totalidad del mercado bancario. Consistente con que el bancario es el principal canal de distribución de los seguros de vida en España (tanto de vida-ahorro como de vida-riesgo) la mayoría de ellas (22) operan en el ramo de vida y sólo las diez restantes lo hacen el ramo de no vida.

Globalmente, como puede observarse en la Tabla 1, esas 32 entidades concentran en torno al 50% del negocio asegurador en España si lo medimos por el tamaño del balance, las provisiones técnicas que gestionan o los resultados que generan. Bien es cierto que ese peso sustancial en el “control” del sector asegurador en España está claramente sesgado al ramo de vida, en el que acaparan el 65%- 75% de la actividad y los resultados frente al 15%-25% en el que lo hacen en el ramo de no vida.

Una segunda característica relevante de las aseguradoras vinculadas a grupos bancarios es que la generación de resultados está asociada a una menor disposición relativa de recursos propios: generan el 47% de los resultados del seguro disponiendo sólo del 28% del patrimonio neto de las compañías que operan en España. Ello probablemente tenga una doble explicación: un menor grado de capitalización relativo de las compañías vinculadas a grupos bancarios, como consecuencia de su preferencia porque el “exceso” de capital esté situado en la matriz (bancaria), y simultáneamente una mayor eficiencia del negocio (frente al conjunto de las no vinculadas a grupos bancarios) que impacta positivamente en sus resultados. La combinación, en términos relativos, de mayores resultados y menor disposición de recursos propios contables se traduce en una rentabilidad sustancialmente más elevada (más del doble) del conjunto de aseguradoras vinculadas a grupos bancarios que las del resto de sector. En concreto, el ROE medio de las 32 aseguradoras vinculadas a grupos bancarios es del 18,5%, en tanto que la rentabilidad del resto del sector sólo es algo superior al 8%, resultando el ROE promedio del 11,2% que definió el sector seguros español en 2018.

Como ya hemos señalado, el hecho de que el canal dominante de la distribución del seguro de vida (tanto en su modalidad de ahorro como de riesgo) sea el bancario, determina la supremacía de la banca en este segmento del negocio asegurador (entre el 65% y 75%). La capilaridad de la red bancaria española, la cercanía del ahorro previsional al negocio financiero y la relevancia que para la comercialización de los productos vida-riesgo tiene la comercialización de hipotecas son determinantes de ese desarrollo. Siendo muy inferior a la de vida, la participación del 15%-25% de la banca en el ramo de no vida no es despreciable y, además es singular y relevante en algunas de las entidades.

Aportación de los seguros a los resultados de la banca

Ya hemos señalado que la rentabilidad de las aseguradoras españolas vinculadas a grupos bancarios es muy elevada en general, y ronda en media el 18,5% si bien con una distribución poco uniforme. Tan elevada rentabilidad, tanto más si se compara con la del negocio típicamente bancario, unido a la sustancial participación de la mayoría de las entidades en el negocio de seguros de vida, y también en casos singulares en el de no vida, se traduce no sólo en una contribución significativa al margen generado por los grupos bancarios. La participación en el negocio de seguros español aportó más de 1.800 millones de euros a los resultados de las cuentas consolidadas del conjunto de entidades bancarias españolas.

En algunos casos dicha contribución es además sustancial. La Tabla 2 adjunta recoge una estimación[2] del peso que los beneficios atribuibles de las compañías de seguros españolas vinculadas a los bancos tienen en sus resultados consolidados declarados. Para el conjunto de entidades la contribución a sus resultados consolidados de aquellos que provienen de su participación en el negocio de seguros español asciende al 8,5%. Ahora bien, si ponemos el foco exclusivamente en el negocio bancario en España dicho porcentaje es muy superior. Basta observar la contribución del negocio asegurador en entidades de índole fundamentalmente doméstica alcanza el 22,5%, excluyendo a Santander y BBVA. Téngase en cuenta que, en estos dos grandes grupos bancarios internacionalizados, la contribución del negocio bancario en otros países es mayoritario y domina sus resultados consolidados. En consecuencia, podemos inferir que, en su negocio doméstico, la contribución directa del sector seguros a la banca (medido por el resultado de sus participaciones aseguradoras) puede estimarse cercano al 25%. Destaca especialmente la contribución en los casos de Caixabank, Sabadell, Bankinter, Unicaja, Ibercaja y Cajamar.

Debe notarse, más allá, que la actividad de distribución de los seguros a través de la red bancaria proporciona ingresos adicionales a las entidades bancarias[3], generadores de un margen adicional que, con la información pública disponible, no es posible determinar con precisión. Teniendo en cuenta adicionalmente esta

contribución indirecta, parece razonable atribuir globalmente al negocio asegurador (contribución directa e indirecta) en torno a un tercio de los resultados de la banca en España.

Hecha la revisión global del ejercicio 2018, los principales cambios operados en el negocio de bancaseguros frente al año anterior son los siguientes:

1. Globalmente, la participación de las entidades bancarias en compañías aseguradoras se mantiene en términos similares, más allá de procesos de racionalización de la actividad en algunos de los grupos que reduce de 35 a 32 el número de compañías participadas.

2. Se ha producido una contención de las primas devengadas por las compañías (pequeña reducción, al igual que en el conjunto del sector en el ramo de vida), así como de los resultados que aportan, lo que no es ajeno al escenario de tipos y a algún otro factor. singular[4]. Ello se traduce en una caída de la rentabiliadad (ROE) que, no obstante, aún se mantiene en niveles sustancialmente altos.

3. Si a lo anterior se une una cierta mejora de los resultados obtenidos por las entidades bancarias en 2018, la contribución relativa de las participadas aseguradoras a los resultados consolidados de la banca se ha reducido algo.

[1] Los resultados de Sabadell Vida de 2017 estaban impactados por unos beneficios extraordinarios significativos.

[2] Como entonces, esta entrada es una versión simplificada de una Nota publicada en Afi Research. En este caso “El negocio asegurador español siguió contribuyendo decisivamente a los resultados de la banca en 2018”.

[3] Porcentaje que supone el beneficio atribuible por la participación de cada banco en el negocio de seguros sobre el beneficio que arroja su cuenta consolidada. Nótese que ese porcentaje es mucho más reducido en las grandes entidades internacionalizadas como consecuencia de su mayor perímetro al integrar también todo el negocio bancario internacional.

[4]Téngase en cuenta que sólo las aseguradoras participadas por la banca reflejan en sus cuentas unos gastos de adquisición superiores a 2.200 millones de euros, de los que una parte sustancial reflejan comisiones abonadas por la comercialización de las pólizas a través de las redes bancarias.