Vivienda, fin de un ciclo

Se corrigen situaciones de sobrevaloración, pero no estamos ante el estallido de una burbuja

El auge del mercado de la vivienda está dando claras señales de agotamiento, abriendo un debate sobre si estamos asistiendo al pinchazo de una burbuja y cuales podrían ser las consecuencias para una economía española en fase de desaceleración.

Los compradores han pasado del optimismo a la prudencia, y el volumen de transacciones, que crecía a un ritmo intenso hasta 2018, registra descensos superiores al 10% desde el segundo trimestre del año, algo que no se puede explicar por la entrada en vigor de la ley hipotecaria. Esta es una tendencia que empieza a notarse en los precios. Según el indicador Tinsa, los valores de tasación se incrementaron 2,4%, cerca de la mitad que en el año anterior.

Sin embargo, todo indica que estamos asistiendo a una corrección, como era de esperar habida cuenta de la evolución de la economía, y no al pinchazo de una burbuja. El índice de precios del INE se sitúa un 20% por debajo del máximo precrisis en 2007, y el valor medio de tasación muestra un diferencial del 33%. Los indicadores de esfuerzo para la compra de vivienda apuntan a un resultado similar. Para un comprador medio, una vivienda cuesta 7,5 años de renta disponible, algo por encima de la media histórica pero un 15% inferior a los registros de 2007. Ese comprador medio dedica el 33% de su renta a la devolución del préstamo y el pago de intereses de la hipoteca, casi la media histórica y lejos del 51% alcanzado en 2007.

Claro está que estos valores representan medias para todo el país. El alza de precios se ha concentrado en el casco urbano de las grandes ciudades y en algunos de los principales destinos turísticos. Durante la recuperación, la inflación de los precios de la vivienda solo ha superado el 5% en diez provincias, mientras que los precios seguían estancados o caían en una mayoría de territorios (a la inversa de la época del ladrillo, en la que los incrementos superiores al 5% estaban bastante generalizados). Por tanto una corrección es posible allí donde los precios crecieron con más intensidad, pero no de manera generalizada.

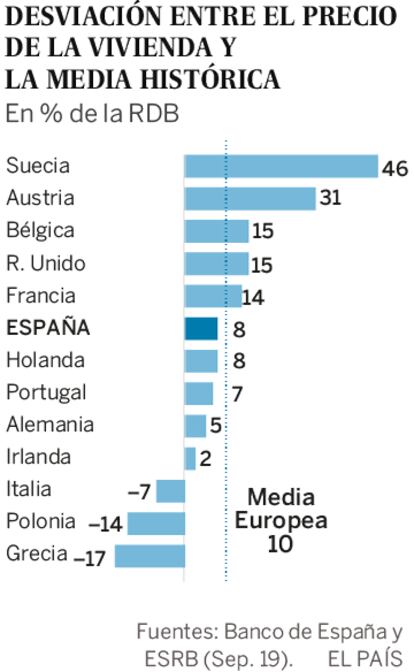

Asimismo, se aprecian síntomas de recalentamiento pero menos que en la mayoría de países europeos. Según la Junta Europea de Riesgo Sistémico (ESRB), el precio de la vivienda se sitúa un 8% por encima de la media histórica estimada, frente al 10% para el conjunto de países europeos y significativamente menos que en Francia, Reino Unido y Suecia, entre otros. El servicio de la deuda hipotecaria es también moderado en comparación europea, lo mismo que la exposición de las entidades al riesgo inmobiliario.

Incluso en el caso de una fuerte corrección del mercado, las repercusiones del fin de ciclo inmobiliario sobre la economía española serían limitadas. Un ajuste del 8% (el valor estimado por la ESRB) sería cinco veces más leve que durante la crisis, además de concentrase en los territorios más sobrevalorados. Por tanto el impacto del ajuste sobre el consumo y los balances bancarios sería limitado, dado que el auge del mercado se explica por un alza cíclica, sin sobreexposición al crédito hipotecario.

Además, se espera que los tipos de interés sigan siendo reducidos durante un periodo prolongado, fruto de la política ultraexpansiva del BCE. Algo que sustenta la demanda, si bien plantea riesgos a más largo plazo.

En definitiva, si bien se está produciendo un ajuste, que corrige situaciones de sobrevaloración, no estamos ante el estallido de una burbuja. Cuestión distinta es el mercado del alquiler, que combina inflación elevada, rarefacción de la oferta e incorporación de amplios sectores que no pueden acceder a la vivienda en propiedad. La política de vivienda deberá atender esta situación, y a la vez ejercer una estrecha vigilancia del mercado para prevenir la aparición de nuevos desequilibrios. Una tarea de una gran complejidad en el actual contexto de tipos de interés negativos.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_