Diez años después de la crisis, ¿se avecina otra?

El FMI alerta de riesgos cada vez más palpables capaces de trastocar la economía global. Por encima de todo, preocupa la escalada proteccionista

En los laberínticos pasillos del Centro Internacional de Convenciones de Bali, las camisas batik son omnipresentes. Desde los empleados locales que regalan saludos con las manos juntas en vertical hasta los mandamases del Fondo Monetario Internacional (FMI) quieren mostrar con estas coloridas telas lo mejor de la cultura indonesia. La organización incluso sugería a los periodistas que vistieran blazers o camisas teñidas con esta técnica centenaria. Pero los representantes del FMI no se han reunido en esta isla al sur del mar de Java para hablar de moda, sino para analizar algo tan abstracto y difícil de concretar como el futuro del mundo.

La economía global crece a buen ritmo. El desempleo toca mínimos históricos en Estados Unidos, Japón, Alemania o Reino Unido. Los bancos se han fortalecido y vuelven a prestar. La inversión repunta. Y las Bolsas, aunque esta semana se hayan dado un buen castañazo, encadenan un largo periodo de alzas. Entonces, ¿por qué en Bali estos días no se ha dejado de hablar sobre cuándo va a llegar la próxima recesión, qué aspecto tendrá y si el mundo estará preparado para hacerle frente?

La respuesta es compleja, pero podría resumirse en una frase: los expertos del Fondo ven cada vez más cerca riesgos que hasta ahora parecían lejanos. Se refieren a peligros globales, capaces de dar la vuelta como un calcetín a la coyuntura.

Muchos países no han aprovechado los años de bonanza para hacer reformas

El problema no es el ahora. Sino el mañana. O el pasado mañana. Porque, según las proyecciones del Fondo, el PIB mundial crecerá este año y el próximo un respetable 3,7%. Pero, como dice la directora gerente del FMI, Christine Lagarde, muchos países no han aprovechado los días de sol para arreglar el tejado. Y teme que, cuando lleguen las lluvias, las goteras inunden la vivienda.

Entre las amenazas que se vislumbran, la más acuciante es la guerra comercial. Pero detrás viene una catarata de problemas sin resolver: deuda, tensiones financieras en países emergentes, subida del precio del petróleo, auge de líderes populistas con agendas que disparan la incertidumbre... En Europa, sobre todo, preocupan los riesgos políticos, con dudas crecientes en torno al Brexit y a los planes del Gobierno italiano.

Raghuram Rajan, uno de los escasos economistas que en 2005 alertó de los desequilibrios que desembocarían en la Gran Recesión, admite desde Chicago la dificultad de anticipar si la palabra crisis vuelve a rondar. Por una parte, destaca el fuerte crecimiento en EE UU. Por otra, señala los altos niveles de deuda, las alzas de tipos de interés, las amenazas al comercio, los altos precios de las materias primas y las vulnerabilidades que presentan algunos países.

“No es fácil predecir si estas vulnerabilidades van a convertirse en minicrisis, y si estas minicrisis lo harán en otras más grandes. Cuanto antes desaparezca la amenaza de guerra comercial, mejor será para todos. Pero las subidas de tipos son inevitables. No podemos posponer definitivamente la normalización de la política monetaria”, añade Rajan, economista jefe del FMI entre 2003 y 2007, cuando se gestó la última bomba de relojería financiera en estallar.

“Las subidas de tipos son inevitables. No se pueden posponer”, dice Raghuram Rajan

Nadie en el FMI se atreve a sacar la bola de cristal. Pero sí se lamentan por unas debilidades que ahora han quedado a la vista. En su rueda de prensa del jueves en Bali, Lagarde lanzó tres preguntas. ¿Es la economía lo suficientemente fuerte? ¿Es lo suficientemente segura? ¿Y se han repartido suficientemente los beneficios de estos años de crecimiento? La jefa del Fondo respondió con un “no” a los tres interrogantes.

La creciente fortaleza del dólar y las subidas de los tipos decretadas por la Reserva Federal de EE UU aprietan las tuercas a las economías emergentes, muy dependientes de capital extranjero. Estos países se beneficiaron de un aluvión de dólares en la época del dinero ultrabarato, y ahora ven que las cosas se complican. Hace tiempo que se sabe que esa política tenía fecha de caducidad, pero las tensiones salen ahora a flote. Un síntoma esperanzador es que, por ahora, el contagio de los problemas de Argentina y Turquía a otros países en desarrollo ha sido muy limitado.

Desequilibrios

La deuda, además, anda disparada. Según los cálculos del Fondo, la cifra global, que incluye pública y privada, toca nuevos máximos: 182 billones de dólares (unos 157 billones de euros). Seguir su evolución da cierto vértigo: supera ya en más del 60% su nivel de 2007. Tras la crisis financiera global, la deuda pública de los países desarrollados se disparó por las medidas de estímulo y por los rescates a la banca.

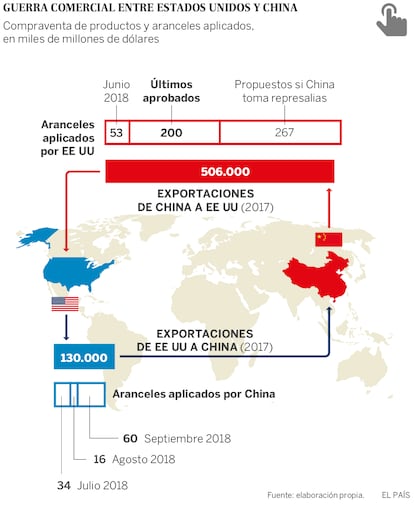

Pero en Indonesia se ha hablado sobre todo de comercio. O, mejor dicho, de trabas al comercio. Y de hasta dónde van a llegar las medidas y contramedidas que EE UU y China se lanzan como un boomerang. Mientras los responsables del FMI pedían a los líderes de las dos superpotencias que rebajaran el conflicto, en Washington y Pekín solo se oían tambores de guerra. Primero fue el vicepresidente Mike Pence, que acusó a China de interferir en las elecciones legislativas estadounidenses de noviembre. Respondió el ministro de Exteriores, Wang Yu, que exigió a Trump acabar con sus “acciones equivocadas”, que, según dijo, atentan contra el interés nacional de la segunda economía del mundo.

Los expertos del Fondo ven cada vez más cerca problemas que antes parecían lejanos

En el Fondo miran con especial atención el acuerdo que Trump arrancó a principios de mes a México y Canadá en sustitución del antiguo TLC. La pregunta es si este es un modelo exclusivo para los tres países de Norteamérica, o si por el contrario el presidente del “América primero” pretende exportar este ejemplo para reconfigurar sobre nuevas bases sus pactos comerciales con otros países del mundo.

El FMI ha animado a los países a modernizar el sistema de comercio global. Pero en el organismo con sede en Washington se extiende la desagradable sensación de no saber qué objetivos realmente persigue EE UU. Mientras esto no se aclara, Lagarde pide a los líderes mundiales que no se dejen llevar por “una amnesia colectiva” y no olviden todo lo malo que trajo la ola proteccionista del periodo de entreguerras.

Al conflicto comercial se le yuxtapone el de divisas. Washington insiste en que Pekín manipula la cotización del yuan para impulsar su sector exterior. En el Fondo aseguran no tener ninguna prueba de esta manipulación, y animan a China a mantener un tipo de cambio flexible. A Bali también viajó el secretario del Tesoro de EE UU, Steven Mnuchin, que dijo que mantendrá los “esfuerzos para enfrentarse a las prácticas comerciales restrictivas en todo el mundo”, en un mensaje claramente dirigido a su gran rival comercial.

Europa juega de telonera en esta asamblea del FMI y del Banco Mundial. En las comparecencias de los dirigentes, escasean las preguntas sobre el continente que acaparaba la atención durante la crisis del euro. Pero cuando las hay, dos países las monopolizan: Reino Unido e Italia. O, lo que es lo mismo, Brexit y los planes fiscales del Gobierno populista de La Liga y Movimiento 5 Estrellas. Esta zona del mundo preocupa menos, pero eso no quiere decir que se den por superados los problemas de la unión monetaria.

Italia preocupa

Carsten Brzeski, economista jefe de ING Alemania, cree que, junto con la guerra comercial, el mayor riesgo es el posible retorno de los problemas del euro. “Los choques externos pueden provocar una recesión. Por ahora, el presupuesto italiano no basta para reavivar la crisis existencial de la unión monetaria. Pero si esta crisis fiscal se convierte en política entraremos en un juego totalmente distinto”, concluye.

Diez años después de la Gran Recesión la recuperación ha sido desigual

Se cumple ahora una década de la caída de Lehman Brothers. El documento Perspectivas Económicas Mundiales compara el mundo actual con el anterior a esa crisis que cambió la vida de millones de personas: la deuda pública global es del 52% del PIB —frente al 36% previo a 2008—; los balances de los bancos centrales, especialmente de los países ricos, se han multiplicado; y los emergentes representan ahora un 60% el PIB global, frente al 44% anterior, “lo que refleja una débil recuperación de las economías avanzadas”, asegura el texto del FMI.

Diez años después del golpe, la recuperación es desigual. Mientras las heridas de Europa aún están cicatrizando, EE UU comenzó a crecer antes y más rápido, por lo que su banco central también empezó antes a soltar lastre y a volver a la ortodoxia. Si nada se tuerce en el próximo semestre, esta expansión habrá sido la mayor de su economía tras la II Guerra Mundial. Y si en algo coinciden los economistas es en que todo lo que sube tiene que bajar. La cuestión es cuándo y cómo será esa caída.

James Galbraith se reconoce escéptico sobre las capacidades predictivas del FMI, del que recuerda su historial de resbalones pasados. “Los avisos del Fondo de un empeoramiento del clima global solo deberían leerse como un síntoma de que aún no se ha olvidado su fracaso en predecir otras crisis”, lanza irónico este economista estadounidense que en 2016 asesoró al candidato demócrata Bernie Sanders.

Al pedirle su opinión sobre si se avecina una recesión o tan solo un frenazo, Galbraith echa mano de “las palabras inmortales” de Zhou Enlai, primer jefe de Gobierno de la República Popular China. Se refiere al famoso episodio en el que le preguntaron por la Revolución Francesa —según otras fuentes, en realidad hablaba de Mayo del 68—. “Demasiado pronto para opinar”, respondió el líder comunista.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma