El gran colapso judicial de las cláusulas bancarias abusivas

Los juzgados creados para hacer frente a la inédita avalancha de pleitos no dan abasto: 260.000 demandas empiezan a atascar también las audiencias provinciales

La historia de Concepción Gómez, enfermera de 42 años, empieza como tantas otras: “Un conocido me recomendó…”. Solo que no era un remedio para el resfriado o la última banda de moda, sino una hipoteca para el piso que iba a comprarse con su marido. Era 2008, justo antes de la crisis financiera, y los bancos promocionaban las llamadas hipotecas multidivisa: préstamos suscritos en moneda extranjera para aprovechar los tipos de interés bajos del momento. “No entendía nada y tampoco me lo explicaron”, relata. Se fio. Unas firmas, y su economía doméstica había quedado sin saberlo a merced de la fluctuación del mercado internacional de divisas. Contrató una hipoteca en francos suizos, que pronto empezó a dispararse, con cuotas cada vez más altas. En 2016 presentó una demanda contra Bankinter. Diez meses después, ganó.

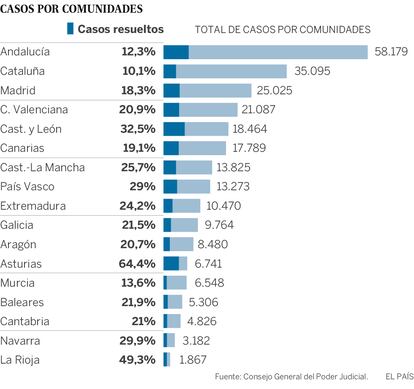

Hoy esa celeridad es impensable. El año pasado, después de que la justicia europea obligara a los bancos a devolver todo lo pagado por las cláusulas suelo, se crearon 54 juzgados especiales —uno por provincia en la península; dos en Baleares y dos en Canarias— para hacer frente a la avalancha de demandas de los afectados. Ya se han presentado 260.000 y apenas hay resueltas 52.000, dos de cada diez. Los juzgados especializados no dan abasto. Lo dicen los afectados, que esperan más de un año solo para que se empiecen a tramitar sus casos, y lo reconocen los jueces, letrados y funcionarios. Un atasco en primera instancia que empieza a trasladarse también a la segunda, a las audiencias provinciales. Porque los bancos, pese a perder el 97% de las sentencias dictadas, están recurriendo y creando un segundo cuello de botella para desesperación de los hipotecados.

La sentencia de Concepción dice que el banco no fue transparente y que la pareja carecía de la formación financiera necesaria para conocer los riesgos de lo que firmaba. Por eso condenó a Bankinter a anular la hipoteca y recalcular la amortización en euros. Pero el banco recurrió, y ahora la familia sigue pagando “unas cuotas descomunales”. “Mi marido estuvo parado unos meses y lo pasamos mal. Suerte que yo soy funcionaria”, asegura. La pareja pidió 210.000 euros de préstamo. Después de 10 años pagando, la deuda es de 258.000 euros. Su caso se verá en la sección 28 de la Audiencia Provincial de Madrid, que es la que centraliza los pleitos por cláusulas abusivas. “Me dicen que hay entre dos y cuatro años de espera”, suspira.

Gerardo Martínez, vocal del Consejo General del Poder Judicial coordinador del plan de los juzgados especiales, no cree que se pueda hablar de colapso, sino simplemente de “concentración” de asuntos. Frente a la opinión de algunas asociaciones de jueces que critican la decisión de crear juzgados específicos, Martínez cree que habría sido mucho peor repartir los pleitos en juzgados ya sobrecargados y que tratan asuntos “muy importantes, como quiebras en las que están en juego miles de puestos de trabajo”. “Lo hicimos así para evitar que colapsara toda la jurisdicción civil”, asegura, y enumera algunas ventajas del plan: “Eficiencia en los medios y mayor seguridad jurídica porque las sentencias son más uniformes”.

“El sistema no ha sido eficaz”, dice Celso Rodríguez, portavoz de la Asociación Profesional de la Magistratura (APM). “Ha provocado un auténtico embudo. No es posible dar una respuesta en un tiempo razonable. Existen miles y miles de demandas sin incoar en Madrid”, afirma. Repartirlas entre todos los juzgados “minoraría el efecto”, añade. El magistrado Miguel Ángel Chaparro, titular del juzgado especializado de Barcelona, decidió hace unos días suspender los señalamientos (designación de un día para juicio oral o vista) hasta que se solucione el colapso. Estaba dando citas a más de un año vista.

Una cita cada 10 minutos

"Se ruega silencio”. Varios carteles empapelan la exigua sala de espera del juzgado especializado en cláusulas abusivas de Madrid, el 101 bis, donde una veintena de abogados ignoran la petición y parlotean esperando su turno. Una pantalla muestra las citas del día. Hay una cada 10 minutos en cada una de las cinco salas de vistas. Casi como en el médico. “Vamos a piñón porque el volumen es ingente”, apunta el magistrado José María Ortiz Aguirre. En el 80% de los casos el ciudadano no tiene ni que pisar el juzgado. La mayoría de demandas se solucionan con una audiencia previa a la que acuden el abogado y el procurador del demandante, y el abogado y procurador de la parte contraria, el banco. No pasan a juicio. “Los temas de bancos son de papel, de documentación. Se dirimen cuestiones procesales y ya quedan para dictar sentencia”, explica el magistrado.

Las audiencias duran tres minutos de reloj. Alguna cinco, porque se tratan pequeñas discrepancias. Son casos de cláusulas suelo o de gastos hipotecarios que incluso se programan juntando varias demandas contra un mismo banco para que sus abogados no tengan ni que levantarse de la silla entre vista y vista. “Es muy ágil”, confirma un abogado de banco a la salida. En los casos más complicados, como algunos de multidivisas, sí hay juicio oral, con los demandantes y con testigos en la sala, y pueden durar casi una hora. En total, los 10 jueces especializados del 101 bis tienen 1.000 vistas al mes, 100 cada uno. Y ni así dan abasto.

Patricia Suárez, presidenta de la Asociación de Usuarios Financieros (Asufin), cree que el sistema es disuasorio para los afectados. “Ya había jueces con años de experiencia resolviendo cláusulas suelo, multidivisas y preferentes. Pero deciden crear juzgados especializados, con gente recién salida de la carrera, y sin dotar de medios. Primero ponen un magistrado, luego dos, luego tres, y saturan el sistema. Donde antes había una admisión a trámite en un mes ahora la hay en un año. Tenemos demandas de junio de 2017 que no están admitidas a trámite”, se lamenta. El 101 bis de Madrid empezó con dos jueces; meses después llegaron cuatro más. Ya son 10. La semana pasada se incorporó la cuarta letrada de la Administración. Actualmente hay 24 funcionarios, nombrados por la Comunidad de Madrid, que ha prometido reforzar la plantilla con otros 12.

Sorprende no encontrarse enormes pilas de papel en precario equilibrio en el 101 bis. Apenas se ven unos cuantos montones de expedientes y algunas decenas de cajas de almacenaje. Una minucia si se tiene en cuenta que en poco más de un año han entrado más de 25.000 demandas. “Aquí no veras salir o entrar a los jueces arrastrando una maleta. Si esto fuera un juzgado normal, no cabríamos con tanto papel”, dice Juan Carlos Conde, el letrado de la Administración que coordina la oficina judicial. Todos los expedientes son digitales. Los jueces no tienen despacho propio, por lo que, salvo cuando celebran vistas, suelen trabajar en su casa con portátiles conectados al sistema. Casi todos los emplazamientos a los bancos se hacen electrónicamente. “Es el único juzgado en España que tramita sin papel”, destaca el presidente del Tribunal Superior de Justicia de Madrid, Francisco Vieira, que ha visto en la creación del juzgado una oportunidad para ensayar un modelo de oficina judicial más moderna.

Digital o en papel, al 101 bis siguen llegando demandas (más de 5.000 en el segundo trimestre del año) que se acumulan a las que ya esperaban turno. Y muchas de las que se resuelven pasan a segunda instancia porque los bancos, explica el abogado Jesús Ruiz de Arriaga, “lo recurren todo”. “El juego para ellos es ‘voy a perder todos los casos pero con este sistema desincentivo a los ciudadanos a reclamar’. Hay que tener en cuenta que en muchos casos son cantidades pequeñas, 1.500 ó 2.000 euros, si se trata de gastos hipotecarios, pero para los bancos todo junto son varios miles de millones. En Arriaga ya hemos recuperado más de 900 millones”, añade.

El presidente del Tribunal Superior de Justicia de Murcia, Miguel Pasqual del Riquelme, ha sido el más claro a la hora de apuntar a un culpable del atasco. La semana pasada, en el inicio del curso judicial, aseguró que los bancos están “lastrando injustificadamente” el sistema con una “litigiosidad impostada y fácilmente evitable que consume enormes recursos públicos” porque no negocian extrajudicialmente con los clientes en los casos en los que los tribunales ya han fijado criterio. Y lo hacen, añadió, después de haberse beneficiado de “enormes ayudas públicas para superar su crisis financiera”.

Reclamar lo pagado de más con las cláusulas suelo ilegales

Las estimaciones de las asociaciones de consumidores hablan de más de tres millones de afectados por las cláusulas suelo, de los que casi la mitad ya han presentado una reclamación para recuperar lo que pagaron de más. Una sentencia del Tribunal de Justicia de la Unión Europea, de diciembre de 2016, determinó que los bancos debían devolver íntegramente (con retroactividad) el dinero cobrado por la aplicación de las cláusulas suelo —que impiden que los clientes se beneficien de la rebaja de los tipos de interés— abusivas. Corrigió así al Tribunal Supremo español, que en 2013 falló que solo se debía devolver el dinero a partir de entonces.

Un decreto del Gobierno estableció un cauce extrajudicial, sencillo y gratuito, para que los ciudadanos pudieran pedir la devolución. El cliente debe acudir a su entidad y presentar una solicitud, bien en el formulario del banco o con un escrito redactado por él mismo o un abogado, que el banco está obligado a responder en un plazo máximo de tres meses. Las entidades recibieron en 2017 más de un millón de reclamaciones y compensaron a 450.000 personas. Si el banco deniega la petición o si ofrece menos de que el cliente considera justo, es el momento de acudir a juicio.

También se puede presentar una reclamación en el Banco de España, que en 2017 batió su propio récord al atender más de 40.000 reclamaciones (ocho de cada diez, sobre condiciones hipotecarias). A un tercio les dio la razón, aunque sus dictámenes no son vinculantes.