Nubes en el horizonte económico

Sin un nuevo impulso la expansión perderá robustez en los próximos trimestres

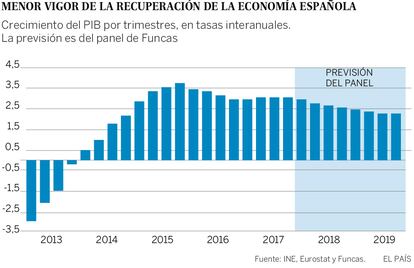

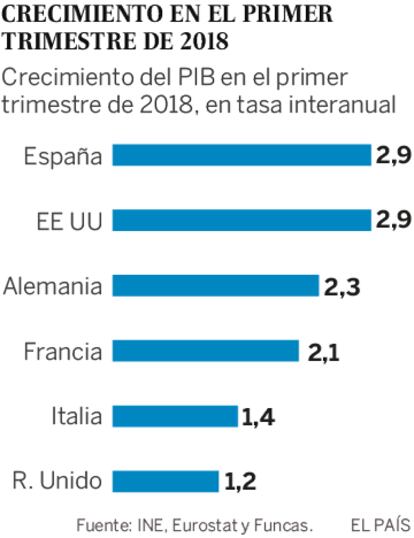

La economía española se encuentra en una curiosa tesitura. A corto plazo, los resultados siguen siendo positivos. En el primer trimestre, la economía creció un 0,7%, lo mismo que el anterior trimestre, y los indicadores disponibles para el segundo trimestre apuntan al mantenimiento de ese ritmo de crecimiento. En comparación, Alemania y Francia han experimentado un frenazo, probablemente coyuntural. Mientras tanto en Italia y Reino Unido la economía se debilita, prolongando un declive preocupante.

Teniendo en cuenta el buen inicio del año, el Panel de analistas de Funcas ha revisado al alza sus previsiones de crecimiento para el conjunto de 2018 hasta el 2,8%, una décima más que en la anterior previsión. Se prevé también un sólido superávit externo, por sexto año consecutivo, y la creación de más de 400.000 puestos de trabajo.

Sin embargo, a más largo plazo todo concurre en un menor dinamismo. El contexto externo se deteriora cada día un poco más. El precio del barril de petróleo ronda ya los 80 dólares. De mantenerse a ese nivel, y teniendo en cuenta la depreciación del euro frente al dólar, la factura energética para las familias y las empresas españolas se encarecería en 14.000 millones de euros con respecto a 2017. Un aumento que presiona también los precios y el poder adquisitivo de los hogares, y que se repercutirá sobre el consumo —aunque de manera atenuada— por una nueva caída del ahorro familiar, que podría alcanzar el mínimo de la serie histórica.

Además, se avecina un cambio de tendencia en los tipos de interés, ante la retirada de estímulos de la Reserva Federal americana y de la que se anticipa en Europa. La rentabilidad que exigen los ahorradores para comprar deuda pública ha empezado a repuntar y se espera que siga haciéndolo en los próximos meses. Para finales de 2019, la media de analistas prevé una rentabilidad del bono a 10 años del 2%, frente a 1,35% durante el primer trimestre del 2018. El Euríbor, hasta ahora en valores negativos con nada desdeñables beneficios para el coste de las hipotecas, seguirá esa senda alcista.

El giro de la Reserva Federal también ha desencadenado un retorno de capitales hacia EE UU, atraídos por la perspectiva de un aumento de los rendimientos en ese país. El impacto sobre las economías más vulnerables como Argentina, un importante socio comercial para las empresas españolas, y Turquía no se ha hecho esperar. Está por ver qué sucede en otras economías emergentes como Brasil. A esto se suman las tensiones internacionales en torno a Irán que hacen temer un conflicto comercial entre los dos lados del Atlántico, y las incertidumbres en torno a la formación de un gobierno en Italia.

En el plano interno, no se aprecian reformas de calado que tomen el relevo de los actuales factores de recuperación, que son la situación financiera saneada de las empresas, los bajos costes laborales y la creación de empleo. Además, el buen momento coyuntural no se está aprovechando para reducir los desequilibrios presupuestarios al ritmo previsto, ni para invertir en el futuro. La educación, la economía digital, la integración de los jóvenes y la transición ecológica no parecen concretarse entre las prioridades.

El Panel prevé un déficit público del 2,5% para este año, lo que se traduciría en un incumplimiento del objetivo en tres décimas. La deuda pública, que apenas baja en proporción del PIB, se ratifica como una de las principales vulnerabilidades financieras para el país.

Para 2019, se prevé aún un crecimiento elevado, del 2,4%, lo que reduciría la tasa de paro hasta el 13,6%. Sin embargo, conviene evitar la autocomplacencia. Para asentar la onda expansiva y restañar las heridas en el tejido económico y en la sociedad generadas por la crisis, se requiere de un nuevo impulso. Y de este no hay señales.

Prima de riesgo

El interés que exigen los ahorradores para comprar deuda pública española con vencimiento a 10 años supera el 1,4%, frente al 1,15% de abril, el mínimo del año. El alza refleja la evolución internacional, y no un incremento del riesgo-país. Así pues, la rentabilidad del bono alemán también se ha incrementado hasta alcanzar el 0,6%, lo que implica una prima de riesgo para la deuda española de cerca de 80 puntos, apenas superior a los valores observados en abril. Ello pese a la creciente rentabilidad del mercado americano y las incertidumbres generadas por la situación en Italia.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.