Las cláusulas suelo y los gastos de la hipoteca disparan las quejas al supervisor un 177%

El Banco de España recibió 40.173 reclamaciones en 2017 y, con datos provisionales, solo le dio la razón al cliente en un tercio de las ocasiones

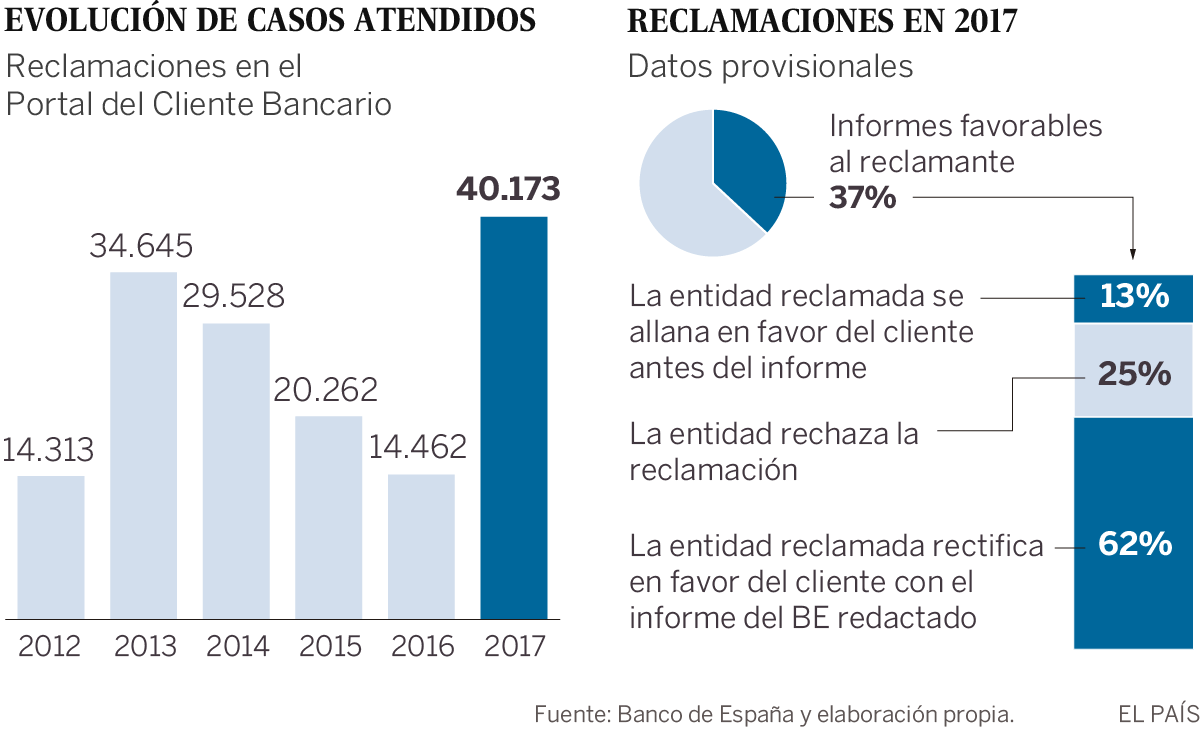

En 2017 se presentaron ante el Banco de España 40.173 reclamaciones, un 177,7% más respecto que las 14.462 quejas del año anterior. Este dato supone un nuevo récord, ya que supera la peor cifra conocida hasta ahora, la de 2013, en plena crisis financiera, cuando llegaron al supervisor 34.645 reclamaciones de los clientes bancarios.

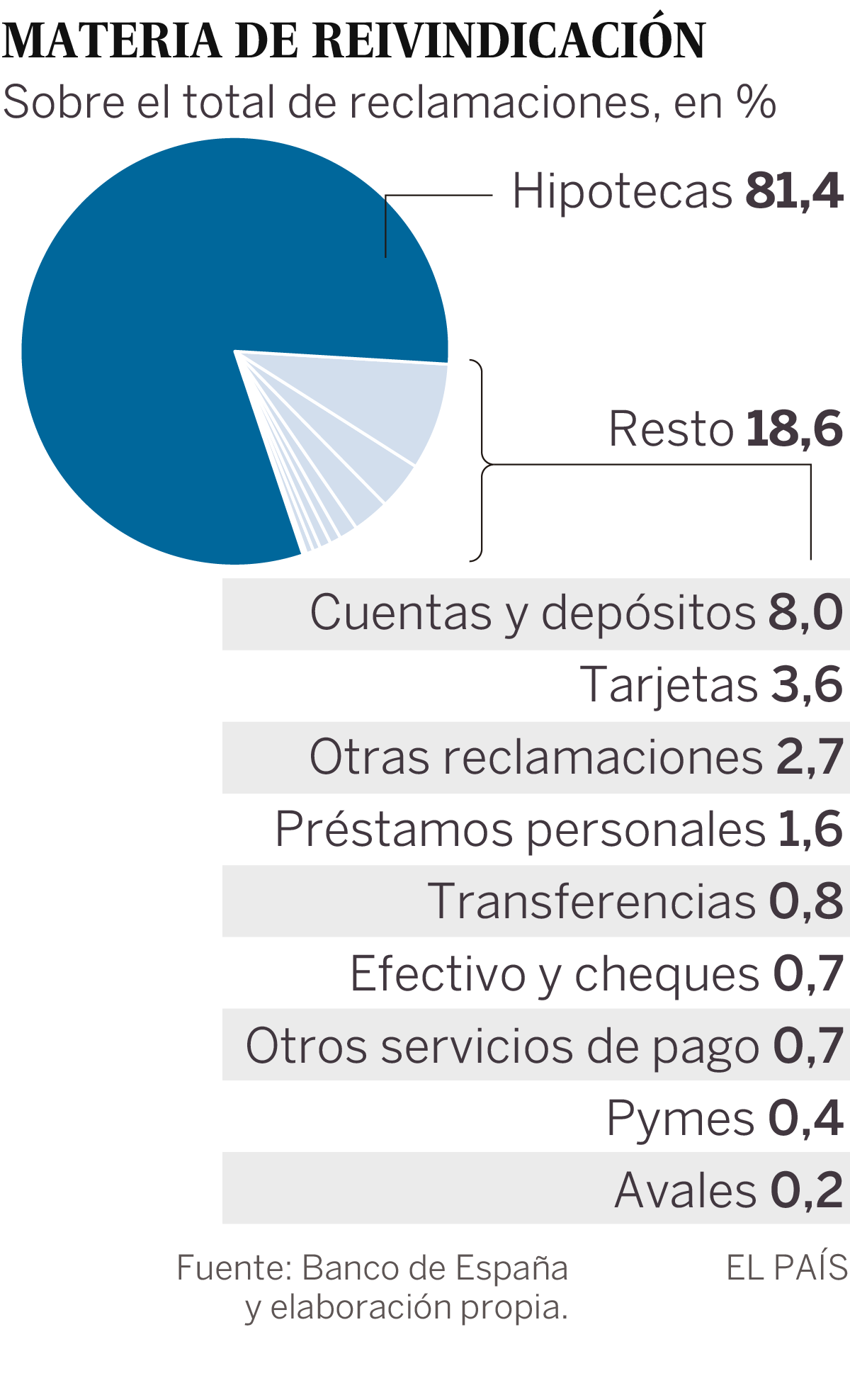

Según fuentes del Banco de España, este aumento -que también ha colapsado los juzgados españoles- se debió al incremento de casos relacionados con la devolución de los gastos de formalización de las hipotecas y las quejas por las cláusulas suelo. Gran parte de estas reclamaciones hipotecarias no las resuelve el Banco de España porque su misión no es dilucidar si las comisiones aplicadas son abusivas o no, ya que esta tarea no compete al supervisor, sino a los tribunales, según la legislación actual. El organismo dirigido por Luis Linde se dedica exclusivamente a comprobar si las comisiones aplicadas están fijadas en los contratos.

Por este motivo, según los datos provisionales de 2017 que ofrece el supervisor hasta la fecha, casi dos tercios de las quejas presentadas han sido desfavorables para el reclamante. De las 40.137 atendidas, se han resuelto unas 12.000. Sin embargo, falta casi un tercio por analizar por lo que las previsiones internas son que lleguen a resolver unas 15.000 quejas, el 37% aproximadamente.

Con los datos parciales sobre 2017, (los definitivos no se tendrán hasta después del verano), el 33,2% de las reclamaciones han sido favorables para el cliente. De éstos casos, en el 61,79% de las ocasiones, los bancos han reconocido su error y han dado la razón al cliente, una vez que el informe del Banco de España estaba acabado. Además, hay que añadir que un 13,1% de las ocasiones, sin que el supervisor termine el informe, el banco se ha allanado y también ha dado la razón al cliente. Es decir, en un 25% de los casos, pese a tener razón el cliente, según el supervisor, el banco aludido no le ha aceptado su queja.

Resoluciones no vinculantes

No hay que olvidar que las resoluciones del Banco de España no son vinculantes por ley. El supervisor se ha quejado con fuerza de esta situación y ha intentado cambiarla, haciendo que sea obligatorio asumir sus dictámenes (como también lo han pedido otros organismos). En dos ocasiones ha habido iniciativas parlamentarias para que las resoluciones fueran vinculantes, pero la resistencia del sector financiero ha logrado que el Gobierno no modifique la norma.

Antes del verano, el ministro Román Escolano se enfrentará a este dilema porque debe adaptar la directiva europea sobre Resolución Alternativa de Conflictos de Consumo. Según el borrador actual, no queda claro si las resoluciones serán o no vinculantes. El debate sigue abierto.

Aunque los datos son provisionales, reflejan un profundo cambio de actitud en los bancos. Hasta ahora , las entidades solo daban la razón a sus clientes entre un 30% o 40% de los casos en los que el Banco de España decía que la queja era justa. Ahora han subido hasta el casi 75%, con los datos provisionales. El supervisor ha admitido que ha hecho presión a la banca para que cambiara de actitud y parece que algo ha conseguido. Fuentes oficiales reconocieron que, en la crisis, "con el estrechamiento de los márgenes, las entidades se hicieron más reacias a atender las quejas de los clientes".

El Banco de España señaló que el hecho de que ahora haya más informes favorables a las entidades quiere decir que la acción supervisora empieza a funcionar y que los productos comienzan a estar bien vendidos y cumplen con los requisitos.