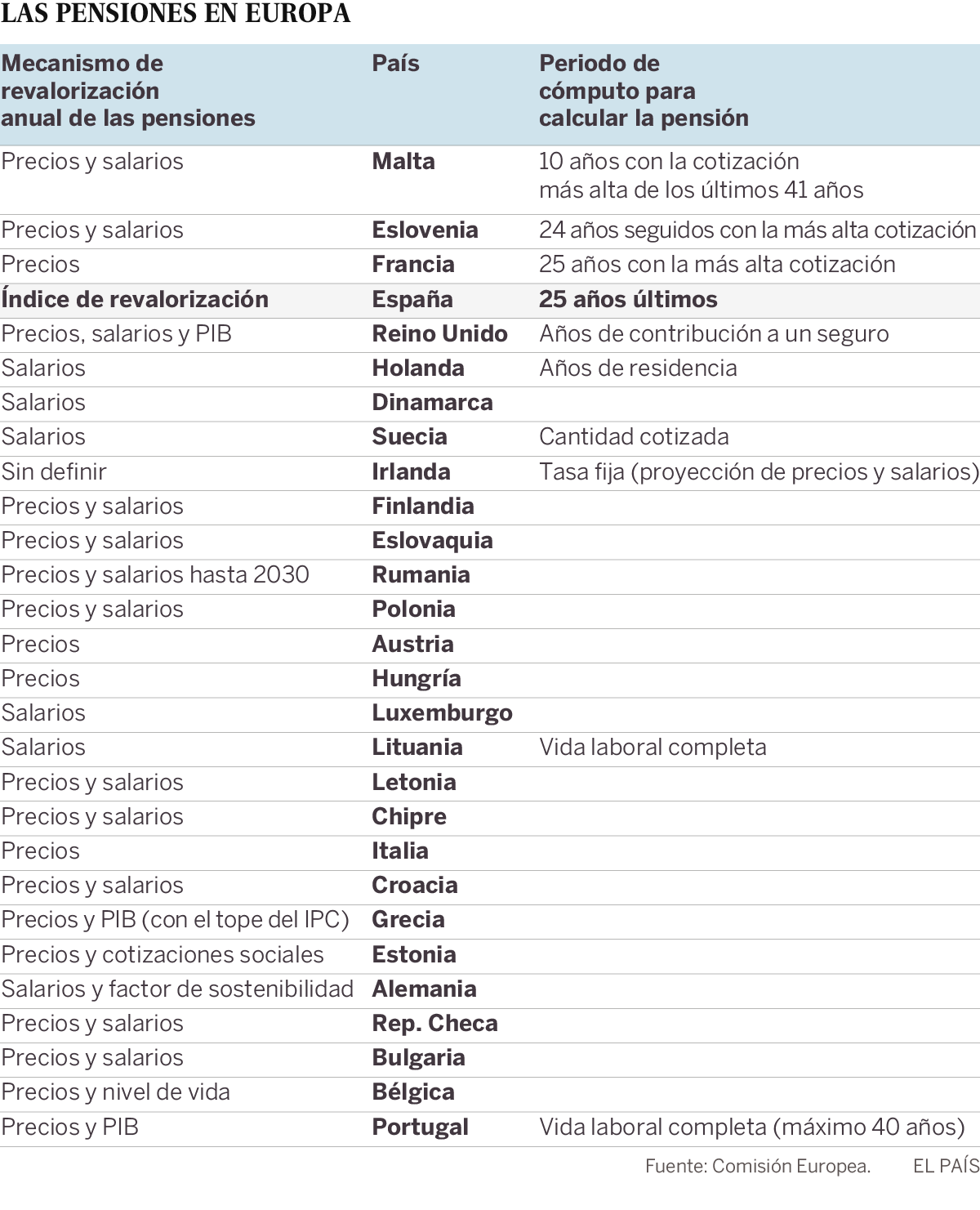

España es el único país de la UE que desvincula el alza de las pensiones de precios y salarios

La mayoría de países de la Unión calculan la prestación tomando toda la vida laboral

En España la revalorización anual de las pensiones está ligada a la situación financiera de la Seguridad Social. Es el único país de la Unión Europea que lo hace así. Los demás tienen en cuenta la evolución de los precios y la de los salarios, o una de ellas, según el informe provisional de envejecimiento de la Comisión Europea. Esa fórmula reciente de actualización se ha erigido en el gran elemento del debate en el Pacto de Toledo.

Desde 2013, España actualiza cada año las pensiones aplicando una fórmula que fija el incremento la situación financiera de la Seguridad Social. Aunque ese mecanismo tiene límites, sea cual sea el resultado de la ecuación la subida nunca podrá superar el IPC más un 0,5% ni ser inferior al 0,25%. Desde entonces es el único país de la Unión que no tiene en cuenta ni la evolución de los precios ni la de los salarios, aunque esto tiene un matiz indirecto: los ingresos llegan a través de las cotizaciones, que están determinadas por los salarios.

No hay una fórmula similar en toda la Unión Europea, según aparece en el borrador del informe de envejecimiento, Ageing Report 2018, que está preparando la Comisión Europea, divulgado este viernes. Solo Alemania, donde sobre la evolución de los salarios se le aplica un factor de sostenibilidad, se aproxima al mecanismo español. Irlanda, por su parte, carece de mecanismo de revalorización.

En el documento, también se aprecia otro elemento en el que España está en minoría dentro de la UE: no toma toda la vida laboral para calcular la pensión inicial, sino los últimos 25 años (en realidad, España está en un periodo transitorio que acabará así).

Las consecuencias de una y otra son contrarias. Como norma general, cuanto más corto es el periodo sobre el que se calcula la pensión, esta es más alta. En cambio, la fórmula de revalorización ligada a la salud financiera del sistema, en la precaria situación actual y con las lúgubres previsiones, lleva a una significativa caída del poder adquisitivo de los pensionistas si no hay cambios.

Menor poder adquisitivo

La Autoridad Fiscal calcula que las pensiones en España perderán un 7% de su poder adquisitivo hasta 2022 con el sistema de revalorización actual, que liga el alza anual a los ingresos y gastos de la Seguridad Social. CC OO lo cifra en un 15% en los próximos 10 años. Y el FMI, que toma un periodo más amplio, señala que para los nuevos pensionistas la caída de 2050 puede ser del 30%.

El índice de revalorización se ha erigido en uno de los puntos estrellas del debate en la reforma de pensiones en ciernes. La mayoría de los partidos de la oposición y los sindicatos defienden su derogación y volver a la fórmula anterior (basada en los precios) o, en su defecto, a una que asegure el poder adquisitivo de los pensionistas desde el momento que se jubilan hasta su fallecimiento.

Por lo que respecta al periodo de cálculo de la prestación inicial, no es un asunto que se haya puesto sobre la mesa con la misma fuerza que la derogación del índice de revalorización. Pero el Ejecutivo y el Banco de España sí que han llamado la atención sobre la alta tasa de reposición (relación entre la pensión inicial y el último salario) del sistema español. Lo que es una forma indirecta de abrir el debate sobre este punto.

Una forma de acercar esa tasa de reposición a la de los países europeos es tomar toda la vida laboral el periodo de cómputo para la primera pensión. Otra fórmula, defendida por expertos como Rafael Doménech, responsable de BBVA Research de análisis macroeconómico, o José Ignacio Conde-Ruiz, profesor de la Universidad Complutense, es establecer un sistema de cuentas nocionales similar al sueco: consiste en anotar en una cuenta ficticia todo lo cotizado por el trabajador y aplicarle un coeficiente de rentabilidad hasta el momento de su jubilación.