Adiós a la fiesta del dinero

La Reserva Federal y el Banco Central Europeo han presentado su hoja de ruta para retirar la liquidez que inyectaron

Un mínimo error de cálculo o un imprevisto en el camino pueden costar muy caro. Los mayores bancos centrales del mundo han empezado una tarea titánica que se asemeja al juego infantil según el cual hay que ir retirando piezas de una torre sin que el edificio entero se venga abajo. La meta en el camino emprendido es la normalización de las políticas monetarias. En los próximos años, la Reserva Federal (Fed) de EE UU y el Banco Central Europeo (BCE) deberán desprenderse de aproximadamente cuatro billones de euros. Esta cifra, que supera el tamaño de la economía alemana, es lo que engordaron sus balances como consecuencia de las medidas heterodoxas —conocidas en la jerga como quantitative easing (QE) y consistentes sobre todo en la compra de deuda pública y privada— que tuvieron que aplicar para paliar los efectos devastadores de la Gran Recesión.

La mejora de las condiciones económicas y la necesidad de recuperar margen de actuación para cuando llegue la próxima crisis obliga a los bancos centrales a ir cerrando el grifo de la liquidez. Sin embargo, saben que deben hacerlo con mimo. Retirar de forma abrupta la respiración asistida podría generar graves contraindicaciones. “La reducción de balance que han de llevar a cabo para normalizar la situación es monstruosa”, reconoce Ignacio Perea, director de inversiones de Tressis. “Tanto Mario Draghi [presidente del BCE] como Janet Yellen [presidenta de la Fed] están siendo extremadamente cautos con los mensajes que dan a los inversores, haciendo hincapié en la predictibilidad y gradualidad de sus movimientos. El proceso tardará años, ya que acciones sorpresivas podrían disparar la volatilidad de los mercados”, añade Perea.

Los bancos centrales tienen que reducir su balance en cerca de cuatro billones de euros

A la espera de ver cómo culmina la segunda parte de la operación rescate, los bancos centrales han sido decisivos para salir del agujero negro en el que la crisis financiera había sumido al mundo. “El QE ha sido la única respuesta de política económica y ha permitido dos cosas: salvar situaciones de liquidez y de confianza, y favorecer la recuperación. Tanto en EE UU como en la zona euro han facilitado la estabilidad financiera y el equilibrio del mercado monetario”, destaca Santiago Carbó, catedrático de Economía de Cunef y director de estudios de Funcas. En Europa, por ejemplo, el coste de financiación de las empresas españolas está ahora en mínimos históricos, cayendo 119 puntos básicos desde 2007. “Las sucesivas olas de expansión cuantitativa han logrado reducir los tipos de interés y las primas de riesgo en todo el mundo, rebajando por tanto los costes de financiación de Gobiernos, familias y empresas. En primera estancia, esto permitió revertir la crisis, pero, con el tiempo, ha propiciado una notable recuperación de la economía global y de los mercados”, sostiene Roberto Scholtes, director de estrategia de inversiones de UBS en España.

La Fed pulsó el botón de la liquidez mucho antes (2008) que el BCE (2015), pero el organismo que dirige Draghi, una vez obtuvo el plácet de Alemania, abrazó el QE con la fe del converso. Mientras en el caso del banco central estadounidense el ratio entre su balance y el PIB de su economía ha escalado del 6% al 23% en la última década, en su homólogo europeo pasaba del 16% a superar en la actualidad el 40%. En el camino hacia la normalización monetaria, EE UU también lleva la delantera debido a que se encuentra en una fase del ciclo más madura.

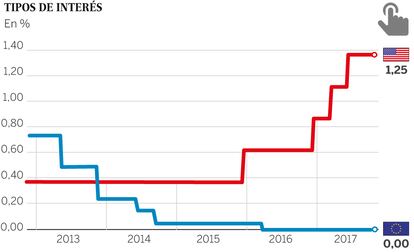

Diferentes velocidades

La Fed dejó de comprar deuda en 2014, aunque no ha sido hasta octubre de este año cuando empezó a reducir su balance dejando que los bonos lleguen a vencimiento sin reinvertirlos con un mínimo de deuda que irá aumentando con el tiempo. El BCE por ahora solo ha anunciado que reducirá la adquisición de activos a la mitad a partir de enero de 2018, pero mantendrá el QE hasta septiembre del próximo año como mínimo y seguirá reinvirtiendo los bonos que venzan por más tiempo. Otro factor que muestra el diferente timing entre ambas instituciones son los tipos de interés. En EE UU el precio del dinero ya ha subido cuatro veces en dos años y se sitúa en el 1,25%. En la zona euro, los tipos oficiales siguen en el 0% y no se prevén cambios hasta el último trimestre de 2019, justo cuando vence el mandado de Draghi, quien podría despedirse del BCE como el único presidente que nunca subió tipos durante su mandato.

EE UU va por delante de Europa en la retirada de estímulos. Ya está en una fase del ciclo más madura

“¿Si es posible llevar a cabo una voladura controlada de los estímulos? Yo creo que sí. La gradual normalización monetaria que los bancos centrales han anunciado debería tener un impacto modesto en la economía mundial. Su intención es que las condiciones de liquidez empiecen a ser menos acomodaticias en la medida en que el crecimiento es más autosostenible. La situación actual se asemeja más a retirar el pie del acelerador de los estímulos que a pegar un pisotón en el freno”, explica Paul O’Connor, gestor de Janus Henderson Investors.

El panorama no va a cambiar de la noche a la mañana. La liquidez global debería seguir aumentando en 2018 “sustentada en gran medida por el Banco de Japón”, como recuerdan los expertos de Schroders, y complementada por el BCE, que comprará activos por un valor mínimo de 270.000 millones. Eso quiere decir que hay tiempo suficiente para que los agentes financieros se adapten, aunque es indudable que el nuevo escenario monetario que se vislumbra conlleva cambios de calado que podrían tener efectos importantes.

“El fin de las medidas no convencionales es el fin del maná del acceso a la financiación a tipos excepcionales. Ahí está el riesgo: saber que parte de la economía real ahora mismo es viable a corto plazo en este contexto, pero que podría no serlo si el coste de financiación sube. Hay informes que demuestran que todavía hay un elevado porcentaje de empresas zombi en la eurozona, que no serían viables en un escenario de un mayor coste de financiación”, advierte Joaquín Maudos, catedrático de Análisis Económico y director adjunto de investigación del Ivie. “Por otro lado, una subida de tipos es un riesgo para el valor de los activos financieros. Un mayor precio del dinero puede pinchar burbujas, un riesgo especialmente intenso para los bancos, que tienen una elevada exposición a la deuda pública”, agrega Maudos. Aunque las entidades tengan el riesgo de deuda soberana, también hay que tener en cuenta que un entorno de menor liquidez y de subida progresiva del dinero les beneficia, ya que sus márgenes han sufrido mucho en el largo periodo de tipos cero.

El peor escenario sería un rebrote inflacionista ya que obligaría a acelerar el plan

En julio de 2012 Draghi creó un cortafuegos para evitar la ruptura del euro. Y lo logró sin poner un euro en el mercado, valiéndose únicamente de su mensaje (el famoso what ever it takes, es decir, que haría lo que fuese necesario para evitar la crisis). Dos años y medio después, el presidente del BCE pasó de las palabras a los hechos e inició el QE europeo, un programa que, entre otras cosas, ha mantenido a raya a la deuda periférica.

La prima de riesgo española (extra de rentabilidad que deben pagar las emisiones del Tesoro por el bono a 10 años frente al bund alemán) pasó de un máximo de 649 puntos básicos en julio de 2012 a los 117 puntos actuales. Evidentemente, cuando el banco central deje de subsidiar la deuda se producirán tensiones en el mercado y volverá a hacerse cierto el famoso axioma de Warren Buffett, según el cual, cuando baja la marea se ve quién se estaba bañando desnudo. “El fin del QE supondrá un incremento de los costes de financiación de todos los Gobiernos, no solo sobre los países periféricos, y volverá a centrarse la atención en los fundamentales de la economía y en su calidad crediticia”, reconoce Ignacio Perea.

Draghi y Yellen (o más bien su sustituto a partir de febrero de 2018 al frente de la Fed, Jerome Powell) tienen un gran aliado para llevar a cabo sin excesiva presión la hoja de ruta basada en una normalización muy gradual de las políticas monetarias: la inflación. Las ingentes cantidades de liquidez inyectadas al sistema han servido para alejar el fantasma de la deflación, pero el crecimiento de los precios sigue por debajo del 2%, umbral a partir del cual saltan las alarmas de cualquier banco central.

Un IPC suave

Los economistas atribuyen este IPC suave a una combinación de factores demográficos (una sociedad envejecida prima el ahorro frente a consumo), tecnológicos (numerosos avances disruptivos son claramente deflacionistas) y coyunturales (precios energéticos). “Una de las consecuencias de la crisis financiera es una importante reestructuración del sector privado, con notables ganancias de eficiencia gracias sobre todo a las mejoras de productividad basadas en las reducciones de costes, principalmente laborales. Esta contención se ha trasladado a los productos finales, lo que ha hecho que los precios se hayan mantenido bajos en un intento de estimular el consumo”, argumenta Cristina Gavín, gestora de Ibercaja Gestión.

La normalización monetaria no se puede demorar para tener armas en la próxima crisis

Las previsiones de consenso no auguran un repunte sustancial de los precios a medio plazo. Las últimas estimaciones del FMI señalan que el IPC de la zona euro no se acercará al 2% hasta 2021. Esta “nueva normalidad” ha avivado el debate académico de si hemos entrado en una era caracterizada por tipos de interés estructuralmente bajos. La propia Oficina Presupuestaria del Congreso de EE UU, por ejemplo, pronostica tipos de interés reales (descontando inflación) por debajo de las tasas de crecimiento de la economía americana por lo menos hasta 2027. “Aunque los tipos empezarán a subir, lo harán de forma limitada. Sobre todo porque las cifras de inflación son muy bajas, y esto implica más tiempo para los bancos centrales para esta normalización. Además, no hay que olvidar que los volúmenes de deuda acumulados en el mundo son muy altos, lo que hace necesario que los tipos sigan siendo bajos durante mucho tiempo”, recuerda Rosa Duce, economista jefe de Deutsche Bank en España.

El desacoplamiento de las políticas monetarias también supone un reto de calado y puede meter presión para que los tipos no suban demasiado. “El instrumento clave para el control de la política monetaria sigue siendo el tipo de interés. El reto al que se enfrenta la Fed es que cada subida de tipos, por ligera que sea, complica aún más la próxima, especialmente cuando en otras partes del mundo prevalecen tipos nulos o incluso negativos”, apunta Tobias Schafföner, analista de Flossbach von Storch.

Incertidumbre

No obstante, si algo ha dejado claro la crisis es que las previsiones muchas veces fallan. Algunos expertos creen que existen bolsas inflacionistas latentes que, si despertasen en algún momento, complicarían y mucho la retirada indolora de los estímulos. “Los bancos centrales se muestran especialmente nerviosos, y con razón. Las exhaustivas declaraciones de Yellen sobre la incertidumbre en sus previsiones de inflación resultan estimulantes por su franqueza, pero también preocupantes”, apunta Francis Scotland, director de investigación macroeconómica en la gestora de fondos Brandywine Global, filial de Legg Mason. “Por un lado, si la política es demasiado expansionista, la institución monetaria se expone a fomentar la necesidad de un ajuste más agresivo después, cuando la inflación repunte. Por otro lado, la aplicación de unas medidas restrictivas de forma prematura podrían dinamitar la normalización del ciclo económico y provocar una recaída de la deflación”, insiste Scotland.

Los Gobiernos no han aprovechado la ayuda de la liquidez para hacer reformas estructurales

La baja inflación y el miedo a una reacción indeseada en el mercado hacen que la salida de las políticas ultraexpansivas esté siendo muy medida. Pero este ritmo lento conlleva un peligro no menor: que si se produce un deterioro imprevisto de la economía coja a los bancos centrales sin armas para combatirlo porque sus balances aún sean muy abultados y los tipos tan bajos que haya poco espacio para reducirlos. El pasado 8 de octubre, dos pesos pesados del mundo financiero como Oliver Blanchard, ex economista jefe del FMI, y Larry Summers, ex secretario del Tesoro de EE UU, presentaron un documento en el Peterson Institute en el que hacen hincapié en el peligro de quedarse pillados en la famosa trampa de liquidez. “Somos escépticos acerca de que la política monetaria por sí misma pueda usarse para reducir el riesgo de una crisis financiera. Tampoco estamos de acuerdo en que un banco central necesite mantener un balance demasiado grande en circunstancias normales; parte de lo que ha hecho el QE puede hacerlo el Tesoro a través de la gestión de la deuda. Por eso, creemos que es una prioridad de la política monetaria recobrar un margen de maniobra suficiente para luchar contra la próxima recesión, cuando sea que esta se produzca”, concluyen en su informe. Blanchard y Summers son partidarios de elevar los objetivos de inflación de los bancos centrales hasta el 4% para tener capacidad de respuesta durante las crisis.

Draghi podría terminar su mandado como el primer presidente del BCE que no sube los tipos

Los programas de expansión cuantitativa de los bancos centrales tenían como objetivo secundario, pero no menos importante, dar tiempo a los Gobiernos y a las empresas para adoptar aquellas reformas necesarias que los llevasen a reducir su vulnerabilidad al próximo ciclo negativo. Este balón de oxígeno para los políticos no se ha traducido, salvo algunos cambios puntuales, en medidas de calado en la agenda industrial, en pensiones, sostenibilidad, liberalización de sectores clave o lucha contra la corrupción. “Este objetivo apenas se ha cumplido. Es más, el escenario de tipos bajos ha hecho que los Estados se hayan relajado en la implementación de las necesarias reformas estructurales. El ejemplo es España, que en parte crece gracias al viento de cola del BCE, con un coste muy reducido de financiación, mientras los cambios estructurales siguen pendientes”, reconoce Joaquín Maudos. Esta crítica es compartida por Roberto Scholtes: “Los Gobiernos de la periferia europea están claramente dejando escapar una oportunidad única de implementar reformas estructurales que aumenten el crecimiento potencial y la sostenibilidad fiscal. Y no solo las compras de bonos del BCE allanan ese camino, sino también los tipos negativos, un euro competitivo o el petróleo barato.

El propio Draghi, en muchos de sus discursos, ha hecho un llamamiento para que la parte fiscal de la economía actúe, reconociendo implícitamente que la acción monetaria no basta para cambiar las cosas. “Ese objetivo no se ha cumplido porque los intentos de una mayor coordinación fiscal en Europa, Plan Juncker incluido, se han socavado”, concluye Santiago Carbó.

Un relevo en el momento más inoportuno

Jerome Powell tomará los mandos del banco central más importante del mundo el próximo mes de febrero. Donald Trump ha propuesto su nombre para sustituir a Janet Yellen y, salvo sorpresa, el Senado aprobará la nominación. Los expertos creen que, con matices, la Reserva Federal mantendrá una línea continuista con el primer banquero de inversión al frente de la institución. “Esta elección representa la continuidad de la política monetaria actual, siempre y cuando el crecimiento de la economía de EE UU se mantenga estable. Esperemos que Powell lidere el proceso de reducción gradual del balance de la Fed y que siga aumentando los tipos de interés, aunque las perspectivas de inflación suave sugieren que es probable que la extensión de los aumentos sea limitada”, opina Samy Chaar, economista jefe de Lombard Odier. Por sus antecedentes profesionales, Powell es un hombre bien visto por Wall Street. “Está en la línea de Yellen en aspectos macroeconómicos y monetarios, pero es percibido como alguien más favorable a los intereses de la industria en temas de regulación financiera más laxa”, destaca Philippe Waechter, economista jefe de Natixis AM.

Powell forma parte del consejo de gobernadores de la Fed desde mayo de 2012, nominado por el expresidente Barack Obama. Michael Gladchun, trader de renta fija de Loomis Sayles, recuerda que el nuevo presidente tiene una formación económica menos académica que Yellen. “Creo que el banco central bajo su mandato será más sensible que su predecesora a cualquier dato malo de inflación”, concluye.

Archivado En

- Reserva Federal

- Ibercaja Gestión

- Jerome Powell

- Inflación

- Mario Draghi

- Janet Yellen

- Ibercaja

- Gestoras fondos

- Tipos interés

- BCE

- Crisis económica

- Indicadores económicos

- Recesión económica

- Organismos económicos

- Coyuntura económica

- Fondos inversión

- Bancos

- Mercados financieros

- Créditos

- Unión Europea

- Empresas

- Europa

- Organizaciones internacionales

- Servicios bancarios

- Economía

- Negocios