Una América Latina poco asegurada

La penetración de las pólizas en la región ha crecido en la última década, pero aún está lejos de alcanzar su techo

Llegaron al Nuevo Mundo junto al arroz, el trigo y las uvas. Fue hace más de 500 años. A partir de entonces, las empresas aseguradoras encontraron en la naciente América Latina una tierra fértil para expandir su negocio. Ahora son más de 25 grandes grupos, entre locales y foráneos, los que compiten por un trozo de la tarta desde el árido norte de México hasta el último rincón de la Tierra de Fuego, en Chile. En más de cinco siglos de historia su mantra siempre ha sido el mismo: “Prevenir antes que lamentar”. Su paso, sin embargo, ha sido el de una tortuga.

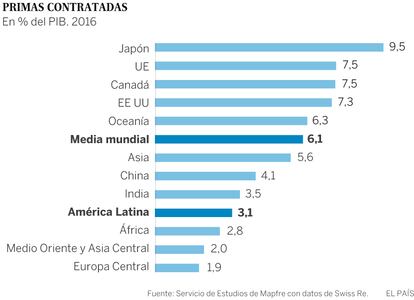

Las recurrentes crisis económicas, la desigualdad de ingresos, el bajo nivel de ahorro y una desconfianza persistente en el sector financiero han hecho mella en el sector, asegura Manuel Aguilera Verduzco, director general del servicio de estudios de Mapfre. En la región, las primas del sector asegurador apenas representan un 3,2% del producto interior bruto (PIB) local. En Estados Unidos, uno de los países en los que más arraigo tienen estos productos, el porcentaje llega al 7,3%, mientras que en Europa alcanza el 7,5%, según explica el experto, quien se basa en datos de la firma SwissRe.

La penetración de los seguros en América Latina está incluso por debajo del promedio mundial, que es del 6,1% del PIB. A pesar de ello, los expertos, acostumbrados a mirar hacia el largo plazo, consideran que la industria en la región ha tenido un avance favorable en la última década. En 2006, según el analista de Mapfre, las primas regionales alcanzaban apenas el 2,1% del PIB (más de 60.000 millones de dólares). “La penetración ha crecido un punto porcentual, aun cuando se ha desatado la mayor crisis económica del último siglo”, comenta Aguilera, expresidente del órgano regulador de seguros en México.

El sector alcanzó un volumen de primas de 146.655 millones el año pasado, un 1,2% más

En los últimos años, sin embargo, el desarrollo del sector no ha sido sencillo, explica Pilar González de Frutos, presidenta de la Federación Interamericana de Empresas de Seguros (Fides). La crisis económica en los países del sur del continente (Brasil, Argentina, Venezuela y Ecuador) ha bloqueado el crecimiento de la zona (en 2016 el PIB cayó un 1%). La recesión, que se produjo en gran parte por la caída en el precio de las materias primas, también ha dejado huella en las aseguradoras.

Entre 2014 y 2015, el sector tuvo una leve caída en el número de primas colocadas en el mercado. Ha sido al cierre de 2016 cuando las firmas, adelantándose a la economía de la zona, han logrado recuperar algo de lo perdido. Durante el año pasado, la industria latinoamericana registró un volumen total de primas de 146.655 millones de dólares, un 1,2% más que el ejercicio previo, según las cifras de Mapfre. Brasil, que controla más de la tercera parte del mercado latinoamericano, comienza a salir del bache: la Cepal espera que este año la economía del gigante sudamericano crezca un 0,4%.

Panorama favorable

Con vistas al futuro inmediato, el panorama es favorable. El PIB latinoamericano, según el experto de Mapfre, podría crecer a tasas entre el 2% y el 3% en los próximos 10 años, lo cual impulsaría la penetración de estos instrumentos financieros hasta representar el 4,1% de la riqueza regional. Si se logra evitar una nueva recesión, esta cuota podría rozar el 4,7%, afirma Aguilera Verduzco.

Puerto Rico es el país con el mayor índice de penetración de estos productos. En 2016, el sector asegurador alcanzó el 12,7% del PIB. Ello se debe a que el volumen de primas en este mercado incluye los seguros de salud para la población de escasos recursos, que son gestionados por el sector privado y sufragados con presupuestos del Estado. Por debajo de la isla del Caribe se encuentra Chile (con un 5%), Brasil (3,3%), Venezuela (3,1%) y Argentina (3%).

Puerto Rico, Chile y Brasil son los países donde las coberturas están más implantadas

Por el contrario, Guatemala y República Dominicana, ambos con una penetración del 1,2%, fueron los farolillos rojos. Por encima de ellos se encuentran México (2,3%), Uruguay (2,4%) y Colombia (2,8%), según el análisis realizado por Mapfre.

“El principal riesgo del seguro en Latinoamérica es la falta de continuidad en las tasas de crecimiento general y, en el caso de algunos mercados, la inflación, o bien la debilidad de la moneda local frente al dólar”, destaca González. Estos factores, sobre todo si se presentan a la vez, son un obstáculo para la estabilidad del negocio, agrega el experto.

Riesgos externos

La región tampoco está exenta de lo que ocurra en los mercados internacionales. Una mayor desaceleración de la economía china podría provocar una nueva caída en el precio de las materias primas, explica Mapfre en su estudio. El peligro aumentaría con una política monetaria más agresiva por parte de la Reserva Federal de EE UU, lo que afectaría al coste de la deuda de muchos países latinoamericanos que se financian en dólares.

En los últimos años, los más de 25 grupos empresariales que controlan más del 60% del mercado latinoamericano han podido percibir de forma clara algunas de estas desavenencias en sus cuentas de resultados. Tan solo en 2016, el resultado neto agregado del mercado (sin considerar a las compañías de Panamá) se situó en 10.855 millones de dólares, lo que significó una contracción del 3,6% respecto al año anterior. El comportamiento desfavorable de los tipos de cambio de las monedas locales frente al billete estadounidense fue la principal causa de este descalabro, según el informe de Mapfre.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.