Hipotecas subprime: La crisis con la que empezó todo

El 8 de agosto se cumplen 10 años del colapso de los mercados por las hipotecas basura, el preámbulo de Lehman Brothers

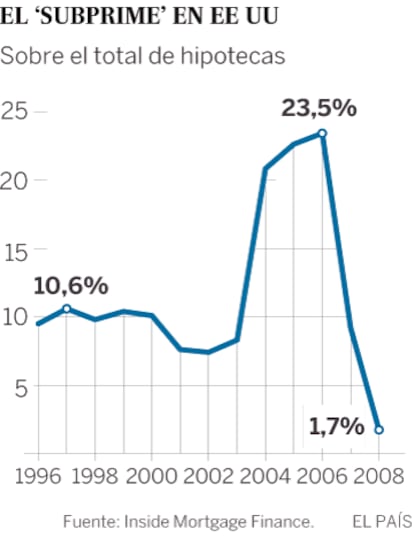

Hace diez años que estalló la crisis de las hipotecas subprime o hipotecas basura conocidas así porque se concedieron a personas de escasa solvencia a altos tipos de interés. El colapso de los mercados fue tan drástico que obligó a la Reserva Federal (Fed) —y al Banco Central Europeo, (BCE)— a inyectar cientos de miles de millones y a bajar los tipos de interés. Los bancos centrales se adentraron en aguas nunca exploradas en la política monetaria y fiscal. Fueron medidas de choque que no atajaron las raíces del problema: los bancos estaban infectados con unos productos diseñados por matemáticos financieros que se basaban en créditos de escasa solvencia.

Eran hipotecas basura porque se concedieron a personas que tenían trabajos basura: malas condiciones sanitarias, carencia de seguro médico o violaciones de la legislación, como cobrar por debajo de los mínimos legales. Mientras el mercado de la vivienda crecía sin sentido, parecía un negocio rentable. Pero hace diez años estalló la crisis de liquidez y de confianza en la solvencia de las entidades y se provocó la mayor depresión desde la II Guerra Mundial.

El común de los inversores se sumergía entonces en un curso acelerado en finanzas para familiarizarse con nuevos términos como las hipotecas subprime, CDOs sintéticos, conduits, los SIV o vehículos estructurados. El experimento de la Fed continúa porque la crisis sigue viva, aunque mitigada. Ha entrado en una nueva fase, la del desmontaje de todo el andamiaje que fue necesario para evitar el colapso de la economía.

Este décimo aniversario no lo celebra nadie en Wall Street pese a la que marcó la conciencia de los reguladores y de los inversores. El Dow Jones cerró aquel 8 de agosto de 2007 con la mayor caída en cuatro años por el temor a la crisis hipotecaria, ante la que las autoridades no actuaron con firmeza y terminó convirtiéndose en el peor monstruo imaginado. El Dow Jones cayó hasta los 13.270 puntos, aunque hoy ha superado el bache y está en 22.000 puntos, un récord histórico. Un buen ejemplo de la volatilidad de los mercados para unos y, para otros, el caso típico de que se ha llegado a un nivel irracional previo a otro derrumbe.

El derrumbe del mercado de crédito estuvo marcado por la desaparición del banco de inversión Bear Stearns, los fondos de BNP Paribas, los bancos hipotecarios de EE UU y los problemas de la mayor aseguradora del mundo, AIG, que acabó sucumbiendo más adelante.

Multas de 325.000 millones de dólares

La crisis financiera se produjo porque los grandes bancos tenían un sistema inadecuado de gestión de riesgos y unas políticas de compensación que incentivaron prácticas como el empaquetado de deuda insolvente que se vendía como un producto rentable. La reprimenda de los reguladores a las firmas de inversión y bancos se tradujo en más de 325.000 millones de dólares en multas. En paralelo, se han triplicado las exigencias de capital para que puedan asumir sus pérdidas.

A diferencia de Europa, donde todavía hay bancos con problemas, en EE UU han amasado ya más de un billón de dólares en beneficios desde la crisis. Solo el pasado ejercicio la ganancia neta ascendió a 171.300 millones, según el fondo de garantía de depósitos de EE UU. El tercer trimestre de 2016 fue el mejor de la historia, con 45.600 millones en beneficios. Y ahora los principales bancos son más grandes que antes de la crisis.

Pero siguen los fraudes, como las cuentas falsas de Wells Fargo. “Los grandes bancos engañan a sus clientes y a nadie se le ha exigido responsabilidades”, lamenta la senadora demócrata Elizabeth Warren.

Fue la peor calamidad financiera desde 1930. Durante los 19 meses que duró se perdieron 8,7 millones de empleos, más de la mitad de los adultos vio perder su trabajo, recortado su sueldo o forzado a trabajar a tiempo parcial. El consumo y el producto interior bruto se contrajeron por la escasez de crédito y el incremento del coste de los préstamos. El S&P 500 perdió la mitad de su valor.

Este movimiento sísmico fue de tal envergadura que hizo tambalear los resortes del sistema financiero global y lo de dejó expuesto ante eventos como la ruptura del euro, la crisis de la deuda soberana de Grecia o otras consencuencias políticas como eñ Brexit y el surgimiento de los populismos. Una década después, los tipos de interés permanecen históricamente bajos y los bancos centrales siguen comprando deuda para sostener la economía.

"Los bancos prestaban en cualquier cosa"

Janet Yellen recuerda como se cocinó la crisis. “Los bancos ponían dinero en cualquier cosa”, comentó hace unas semanas. La presidenta de la Fed estaba entonces al frente del banco regional de San Francisco. “Nadie se paraba a analizar que pasaría si se dejaba de pagar la deuda”, explicó. En realidad, lo que se hacía era empaquetarla para ofrecerla a inversores que buscaban altos retornos.

Todas las crisis financieras tienen características comunes. Los bancos invierten en activos de alto riesgo por su alta rentabilidad, que funcionan hasta que alguien dice que son tóxicos y pierden su valor y liquidez. El desencadenante llega cuando la gente pide recuperar el dinero en masa ante la pérdida de confianza y el efecto contagio se acelera. La de 2007 no fue diferente. Empezó con las hipotecas subprime, se extendió a otros productos y los bancos se quedaron sin capital para absorber las pérdidas.

El primer aviso de la recesión que venía lo dio el banco más grande de Europa, el HSBC, uno de los más agresivos en el mercado inmobiliario de EE UU. En febrero de 2007 anunció que las pérdidas en las carteras de deuda hipotecaria iban a ser mayores de lo esperado. Los desahucios se estaban disparando y la entidad no pudo anticipar cuántos propietarios serían incapaces de pagar sus créditos.

Los tipos de interés estaban entonces en el 5,25%. Las hipotecas subprime se ofrecieron a clientes que no cumplían los requisitos más estrictos. HSBC mezcló esa deuda con otra entre 2005 y 2006, en pleno auge inmobiliario. Un mes después de reconocer los problemas la firma New Century Financial, especializada en ese mercado, cayó en bancarrota.

Las cosas se pusieron feas cuando los primeros fondos estructurados con hipotecas subprime reventaron en Bear Stearns, en junio de ese mismo año. Los problemas se propagaron a grandes firmas financieras como Merrill Lynch, JPMorgan Chase, Citigroup y Goldman Sachs. Al poco era el banco francés BNP Paribas el que anunciaba el cese de las actividades en tres fondos especializados en deuda hipotecaria porque eran insolventes. Alguno de ellos habían vendido participaciones en España.

Ben Bernanke, presidente en aquella época de la Reserva Federal, llegó tarde. Al principio entendió que el creciente número de impagos de hipotecas no representaba un riesgo para la economía. “Se dio por hecho de que el sistema se ajustaría solo”, admitió después. Pero luego temió que se desencadenara una segunda Gran Depresión y recurrió a todo lo que estaba en su poder para estabilizar la economía.

La respuesta a la crisis financiera se hizo de dos maneras. Se intervino primero para que socorrer a las instituciones sistémicas, incluidas firmas que no supervisadas por la Fed como AIG y Bear Stearns. Después, se establecieron mecanismos para facilitar la liquidez que necesitaban los operadores financieros para sostener sus actividades y que así el dinero llegara a la economía.

En dos días la Fed inyectó 87.500 millones de dólares y el BCE 156.000 millones más. A la semana se recortó en medio punto el tipo de interés y por primera se reconocía que el riesgo era real. Ese pesimismo repentino llevó al banco central recortar el precio del dinero medio punto porcentual más, hasta el 4,75% el 18 de septiembre.

¿Puede repetirse?

Las medidas no frenaron el colapso. El lunes 17 de septiembre de 2007, miles de clientes de Northern Rock, un banco inglés especializado en hipotecas, hacían cola para sacar su dinero. El banco finalmente no pudo afrontar las retiradas, y el Gobierno decidió nacionalizarlo en febrero de 2008. Bear Stearns acabó absorbida por JPMorgan en marzo de 2008 para evitar su quiebra, como antesala al desastre del 15 de septiembre de 2008, la caída de Lehman Brothers y la compra de Merrill Lynch por parte de Bank of America.

¿Puede repetirse esta crisis? Yellen admite que no se puede descartar pero asegura que no será como la de 2008 porque el sistema es mucho más seguro, gracias a los colchones de capitalización que se exigen a los bancos. Christine Lagarde, directora gerente del Fondo Monetario Internacional matiza: “Por dónde vendrá, en qué forma y su alcance es algo que está por ver porque llegan por donde menos te lo esperas”. La normalización de la política monetaria en EE UU está en marcha: en diciembre de 2015 los tipos de interés empezaron a subir y están entre el 1% y el 1,25%. Pero la Fed tiene que desprenderse de 4,5 billones de dólares que adquirió en bonos del Tesoro y títulos hipotecarios. La economía de EE UU, pese a estar en pleno empleo, crece por debajo del potencial previo a la crisis, los salarios no aumentan como antes de la recesión y la desigualdad ha crecido. Son las heridas abiertas de la crisis con la que empezó todo.