La Bolsa de México sortea a Trump

El mercado de valores mexicano cotiza a máximos de un lustro a pesar de las amenazas del presidente estadounidense

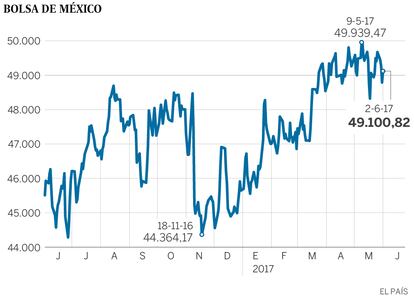

Ajena al ruido de sables de la renegociación del Tratado de Libre Comercio de América del Norte (TLC), la Bolsa mexicana cotiza en máximos de un lustro. Hace solo seis meses, el escenario actual era prácticamente inimaginable en la cabeza de cualquier inversor: a la zaga del reciente rally de los parqués estadounidenses, catapultados por las promesas fiscales de Donald Trump y la mejora del clima económico en la primera potencia mundial, el principal índice del país latinoamericano ha revertido con creces los números rojos del aciago tramo final de 2016 y sube más de un 7% en lo que va de año. En dólares, dada la reciente apreciación del peso frente a la moneda estadounidense, la revalorización en los cinco primeros meses de 2017 sube hasta casi el 20%. El grueso de la subida se explica por una mezcla de mejora de las expectativas macroeconómicas y escepticismo respecto a los planes iniciales del magnate para con México. Los resultados empresariales, mejores de lo previsto en líneas generales, han hecho el resto.

“Las que han cambiado han sido, fundamentalmente, las expectativas”, apunta Carlos Hermosillo, director de análisis fundamental del grupo mexicano de asesoría financiera Actinver. “En un primer momento todo era muy incierto sobre el TLC y el futuro de las exportaciones, y eso generó una fuerte salida de flujos de México”. La tendencia, en cambio, giró poco después de la victoria del magnate. “Incluso antes de su toma de posesión, el mercado empezó a ver que Trump no iba a poder ser tan agresivo. Ahora, de hecho, los inversores creen que la renegociación puede incluso acabar siendo incluso positiva para los intereses de México. Se han dado cuenta de que con Trump, en realidad, nada ha cambiado”, agrega Hermosillo.

Buenos resultados

A la mejora de las expectativas comerciales —aunque siempre con cautela, dada la imprevisibilidad del nuevo inquilino de la Casa Blanca— se ha sumado el incremento en los resultados empresariales en el primer trimestre del año y el reciente avance del peso, que en cuestión de meses ha pasado de ser una de las monedas más castigadas del planeta a recuperar terreno a marchas forzadas frente al dólar. En el primer caso, “el crecimiento de las operaciones de las cotizadas ha sido muy robusto; y eso hace que la Bolsa mexicana todavía tengapotencial al alza”, apunta Hermosillo. Y el tipo de cambio, por su parte, ha dejado de ser una amenaza para el mercado de valores: “Muchas empresas tuvieron pérdidas importantes por la depreciación del peso. Ahora, por el contrario, están cosechando ganancias cambiarias”.

La revisión al alza del cuadro macroeconómico, tanto por parte de las principales casas de análisis privadas como, más recientemente, por parte del propio Gobierno mexicano, también ha supuesto un empujón para el selectivo. “El clima general es mejor”, subraya Juan Carlos Minero, director de Gestión e Inversiones de la firma de asesoría de inversiones BWC. Hasta la siempre temible alza de tipos para los parqués —una política monetaria restrictiva suele ser una mala noticia para los mercados de valores— se está demostrando poco dañino en esta ocasión.

Más allá de un nunca descartable patinazo en las conversaciones para la actualización del TLC, los analistas solo ven un pero a la buena racha de la Bolsa mexicana: el peligro de un cambio político que acabe con Andrés Manuel López Obrador (Morena), de quien temen su tendencia proteccionista y nacionalista, en la jefatura del Estado. “En este momento es el mayor factor de riesgo”, señala Minero. Las elecciones de hoy del Estado de México marcarán el paso: “Si Morena ganase, la balanza se inclina a favor de López Obrador en 2018. Y en ese escenario, el riesgo sería una corrección bursátil de aproximadamente un 20%”, apunta el experto de BWC. “El riesgo político se instalaría en México”, opina Juan Carlos Rodado, jefe de análisis del banco francés Natixis para América Latina, y las reformas de los últimos años —financiera, educativa y, sobre todo, energética— penderían de un hilo.

Pese al buen comportamiento de los últimos meses, no todos los valores del principal selectivo mexicano, el IPC, han podido sumarse a la fiesta. Y este hecho, paradójicamente, apuntala la confianza de los expertos en el futuro. “Han sido siete u ocho los que han tirado del índice”, explica Minero. “Otros muchos siguen cotizando con descuento [por debajo de su precio objetivo] y eso puede empujar a la Bolsa. El mexicano es, hoy, un mercado alcista, con buenos fundamentales y mucho pesimismo a su alrededor. Lo tiene todo para seguir subiendo”. Según sus previsiones, si la renegociación del TLC se resuelve favorablemente, la Bolsa mexicana podría aún revalorizarse un 15% adicional.

Brasil 0 - México 1

La suerte ha dado un giro de 180 grados para las dos principales economías —y mercados de valores— de América Latina. En el tramo final del año pasado, Brasil parecía estar de regreso tras su severa recesión aderezada con una crisis política de órdago. Y México, abocado a la depresión severa por el temor a los efectos que el huracán Trump pudiese tener sobre su economía. Hoy, las tornas han cambiado: la situación en el país norteamericano parece algo más encarrilada y Brasil, en cambio, ha vuelto a las andadas con un impeachment en ciernes sobre su actual presidente, Michel Temer, de quien los inversores aplauden su teórico espíritu reformista. Con él en el alero, la primera economía de la región también ha quedado en un incómodo limbo y los grandes fondos de inversión han tomado nota: desde que el mandatario brasileño fue involucrado en la enorme red de corrupción que ha maniatado el país durante años, la Bolsa de São Paulo se ha dejado casi un 10%. Y esto, afirman los analistas, puede ser solo un aperitivo de lo que está por venir si Temer cae.

“Colateralmente, México puede ser el gran beneficiado: muchos de los que bajen [el peso de] Brasil en sus carteras, aumentarán México”, apunta Juan Carlos Rodado, jefe de análisis de Natixis para América Latina. Su doble condición de países emergentes y latinoamericanos les convierte en comparables a ojos de los grandes fondos de inversión. “Ya estamos viendo la llegada de flujos de inversión por la situación en Brasil, pero para que se produzca un aumento claro antes tienen que desaparecer todos los riesgos políticos en México”, cierra Carlos Hermosillo. Hoy será el primer asalto; para la batalla final habrá que esperar al verano de 2018.