El hotel de los líos

Estalla la guerra entre los accionistas de NH justo cuando el negocio remonta

Nada hacía presagiar que las relaciones entre NH, con 400 hoteles y 60.000 habitaciones en 30 países, y su socio chino, HNA, fueran a llegar al borde de la ruptura. Hace menos de tres meses, la hotelera española y su aliado firmaban la constitución de una joint venture para implantar hoteles en aquel país. ¿Qué ocurrió? Que HNA se hizo en abril con el 51,3% de la estadounidense Carlson Rezidor, la decimotercera cadena más grande del mundo, con 1.400 hoteles de marcas como Radisson.

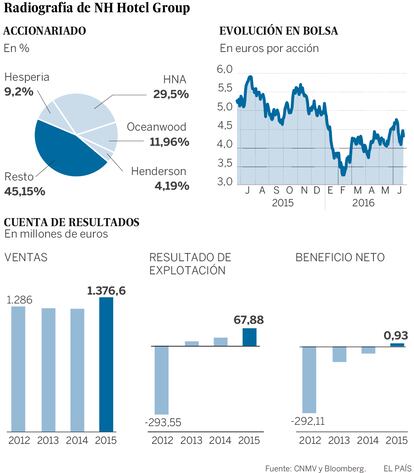

Pese a que en un principio en NH parecieron no reaccionar a la operación, esta acabaría por generar la suspicacia de los grandes accionistas de la cadena, Hesperia (9,9%) y los fondos Oceanwood (11,9%), Henderson (4,2%) y Schroders (2,5%). La compra por HNA de un rival directo de NH, en el que es el mayor accionista con el 29,5%, provoca, según apunta Ángel Fernández, abogado de la Asociación Española de Accionistas Minoritarios (AEMEC), "un conflicto de intereses, dado el riesgo de que estos consejeros favorezcan a la otra compañía (Carlson) frente a NH". A lo que Carlos Fernández, analista de XTB, añade que "Carlson Rezidor le hace competencia a NH en Europa".

Por eso, Hesperia y los fondos solicitaron la dimisión de los cuatro miembros que representaban a HNA en el consejo de NH. Su voto, sumado a los minoritarios aglutinados en AEMEC, ha permitido alcanzar una mayoría del 59%, que ha posibilitado la defenestración de los cuatro administradores, incluido el copresidente, Charles B. Mobus. El pulso también se ha llevado por delante al consejero delegado, Federico González Tejera. Ante esto, HNA reaccionó acusando a Oceanwood de ser "un fondo buitre", especulativo a corto, y a este y a Hesperia de querer forzarles a lanzar una opa.

Pese al aparente dramatismo, las puertas no han quedado cerradas para el conglomerado chino. Sus consejeros podrían volver bajo ciertas condiciones. Fernández, de AEMEC, explica que, dado que HNA ha manifestado su interés por seguir en NH, "solo haría falta fijar una serie de principios y condiciones, algún tipo de acuerdo, que despejara las dudas que levanta su presencia en empresas competidoras, y que sería presentado a los accionistas". Y no es la primera vez que en NH se suscita un enfrentamiento de este tipo. "Ocurrió en su momento con Hesperia, que generó también una situación de conflicto de intereses que se resolvió", dice Fernández. De hecho, los fondos y AEMEC no descartan ninguna posibilidad, incluida una integración de NH con Carlson, "siempre que tuviera sentido para nuestros accionistas", añade Fernández. Una opción que, según Iván San Félix, analista de Renta 4, resultaría más interesante dentro de dos años, "cuando se culmine el plan estratégico y la compañía haya creado más valor".

Tender puentes

Es evidente que en NH preferirían recomponer las relaciones con HNA. Con sede en Hainan, este conglomerado es un potentado en el mundo del turismo, con 14 líneas aéreas y 800 aviones, 13 aeropuertos, agencias de viajes, inmobiliarias y un grupo hotelero, Tanga, con 450 establecimientos. A nadie en NH le gustaría además que se rompiera la joint venture hotelera para China entre los dos grupos, que pasa por la apertura de 120 a 150 hoteles hasta 2020. En AEMEC confían, pues, en que estos planes sigan. "La situación no es la mejor", reconoce Fernández, pero el acuerdo "es interesante para ambas partes, no veo por qué no tendría que cumplirse".

Los propietarios de NH han aprovechado la ocasión para dar una vuelta de tuerca a la gestión de la compañía. El consejo decidió no renovar a González Tejera como consejero delegado y, en lugar de nombrar un sustituto, optó por una nueva cúpula con tres directores generales: Ramón Aragonés (negocio y operaciones), Beatriz Puente (finanzas) y Rufino Pérez (medios). El conflicto, y quizá también los cambios ejecutivos, le han pasado factura a NH en Bolsa: las acciones han llegado a caer más de un 17% desde el 7 de junio.

La batalla accionarial estalla justo cuando la cadena había logrado dejar atrás años muy difíciles, que se iniciaron en 2009, cuando los ingresos de la hotelera bajaron un 17%. Durante años su facturación quedó estancada entre los 1.250 millones y los 1.300 millones, en parte porque las tasas de ocupación tardaron en recuperarse, pero también porque el precio medio por habitación (ADR) cayó desde 89 euros en 2008 a 79 en 2009, manteniéndose en este nivel durante años. A esta situación se unía una gigantesca deuda, producto de las anteriores adquisiciones de cadenas. Todo ello hizo que NH entrase en pérdidas.

Las cosas comenzaron a cambiar con la adopción del Plan Estratégico 2014-2018 y cuyos primeros frutos se recogieron el pasado curso. El plan está centrado en tres patas: el aumento de los ingresos, el incremento de los márgenes y el crecimiento. La principal medida fue el llamado reposicionamiento de la cadena, una iniciativa que consistió en crear nuevas enseñas, de nivel superior al existente, como NH Collection; elevar el nivel de los hoteles, vender o ceder las unidades no interesantes ya (40 de momento) y situarse así en un segmento superior, con precios más elevados. "La idea es que NH consiga unas ratios de ingresos por habitación, de momento más bajas, similares a las de la competencia, algo que nos parece sensato", dice San Félix.

La empresa adoptó también medidas para optimizar costes y reforzar su presencia en Europa, Latinoamérica y China. El año pasado incorporó 2.800 nuevas habitaciones. De momento, en 2015 logró una subida de precios de 78,90 a 87,10 euros por noche y un aumento de la ocupación en los últimos tres años desde el 64% al 68%, lo que ha llevado a un aumento de los ingresos por habitación disponible del 6,5% en 2015. La consecuencia de esta mejora es que la facturación creció el 10% en 2015 hasta los 1.395 millones de euros, el resultado de explotación (ebitda) pasó de 110 millones a 150 millones, y después de perder 40 millones en 2013 y 10 al año siguiente, entró en beneficios en 2015 con 900.000 euros. También están reduciendo su deuda. "La previsión es que a finales de 2016 se sitúe en cuatro veces el ebitda frente a las 5,6 veces de diciembre pasado", destaca San Félix.

NH se ha venido mostrando satisfecha con los resultados y espera que esto siga este año y los que vienen. En una presentación difundida con motivo de su junta general, NH ha anunciado que espera un ebitda de 190 millones para 2016. Los analistas comparten este optimismo. "El mercado está entendiendo su estrategia y eso nos hace ser optimistas" explica Fernández, de XTB, que sitúa el precio objetivo de NH en 4,80 euros.

La compañía aún tiene deberes por hacer. De hecho, algunos explican la salida de González Tejera porque su mandato no ha sido tan efectivo como deseaban los accionistas. Se le culpa de cierta lentitud en las medidas de reducción de costes y en la absorción de la cadena Royal, adquirida el año pasado. También se le critica la venta de Sotogrande.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.