La industria del vidrio tiene caché

Los fabricantes se aferran al favor de los clientes, que asocian los envases con los alimentos de calidad

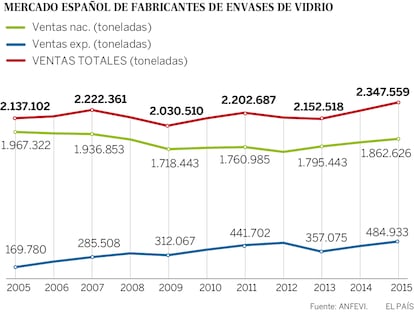

El mercado español de los envases de vidrio cayó un 10% de 2007 a 2009, desde entonces ha crecido pero no se terminará de recuperar hasta dentro de un par de años porque es un sector maduro. Las exportaciones han salvado la producción de los fabricantes, que volvió a niveles precrisis en 2015 (2,34 millones de toneladas y casi 7.500 millones de unidades). España es el quinto productor europeo de este mercado. Sin embargo, el crecimiento de las exportaciones es limitado y no tirará mucho más del sector, por lo que está obligado a buscar alternativas para subsistir a largo plazo.

Las exportaciones de las fábricas españolas crecieron por encima del 70% en los últimos ocho años. Aun así, solo suponen el 20% de la producción nacional. “El envase de vidrio viaja mal y eso encarece su transporte, por eso los fabricantes nos instalamos cerca de los grandes envasadores. Vidrala compró una fábrica en la frontera norte de Francia para abastecer este mercado y desde la planta de Llodio abastece el sur francés”, cuentan fuentes de Vidrala.

La industria de los envases de vidrio ha caído menos que otras porque va ligada al consumo de alimentos. Pero la presión de precios realizada por la industria alimentaria a sus proveedores se agudiza en los envases de vidrio, “porque es un producto indiferenciado que se compra por precio. Los clientes escogen el más barato”, explica Federico Marbella, profesor emérito de Economía de la Universidad de León. Además, el poder de negociación de los clientes de estos envases es enorme. Los tres grandes grupos cerveceros (Grupo Mahou-San Miguel, Heineken y Grupo Damm), por ejemplo, compran casi el 20% de la producción.

La presión de unos poderosos clientes ha rebajado el precio del envase de vidrio en un 6% y eso se ha agravado con el encarecimiento de los costes de fabricación. El precio combinado de la sosa (imprescindible para hacer vidrio) con el calcín (el vidrio triturado procedente del reciclado que es más de la mitad de la materia prima de las fábricas) ha subido un 50% desde 2008. El margen operativo de las empresas ha caído un 25% y ha podido ser soportado porque son multinacionales con músculo financiero. “Los grandes desafíos de los fabricantes de vidrio son ajustar los costes y mantener como clientes a los grandes envasadores”, remarca Marbella.

También hay buenas noticias. España es uno de los campeones europeos del reciclaje de este mercado. “En 2015 reciclamos 724.000 toneladas de envases de vidrio, un 70% de lo consumido. Estamos diez puntos por encima de las exigencias de la Unión Europea y superaremos la tasa del 75% impuesta para 2025”, explica José Manuel Nuñez-Lagos, director general de Ecovidrio.

El precio de la energía (la cuarta parte de los costes de esta industria) ha caído y los envases sustitutivos no son una amenaza. “El vidrio tenía casi las tres cuartas partes del mercado de los envases en 1978 y cayó hasta una cuota del 22% en 2003 por la presión de los envases de plástico, las latas y el brik”, recuerda Marbella. Superada la guerra de los envases, “el vidrio se mantiene como el envase preferido por el consumidor porque es inalterable al paso del tiempo y a las condiciones atmosféricas”, puntualiza Juan Martín Cano, secretario de ANFEVI (Asociación Nacional de Fabricantes de Envases de Vidrio). El consumidor asocia el vidrio a la calidad de su contenido. “Es el envase exigido para los aceites de mayor precio y el vino con denominación de origen”, explica Esteban Carneros, director de Relaciones Corporativas de DCOOP, el gigante de las cooperativas alimentarias.

Cuatro multinacionales componen el 95% del mercado español de los envases de vidrio (casi 949 millones de euros en 2015). La cifra en proporción al tamaño del sector es similar a la de casi todos los mercados porque la inversión de las fábricas es alta: solo uno de sus hornos cuesta unos 25 millones de euros. Además, “lograr que una nueva fábrica sea eficiente lleva más de tres años. Nuestras fábricas tienen mucha tecnología, un proceso fabril con hornos que no pueden parar en sus 15 años de vida útil, y exigen mano de obra experta. Por eso crecemos por compra de empresas en los mercados maduros y solo montamos fábricas en los inmaduros”, explica Sandra Santos, directora general de Barbosa Almeida.

MERCADOS INMADUROS

Los fabricantes bucean por oportunidades de negocio. “Yo busco mercados en crecimiento y con varios operadores para comprar uno. En 2012 adquirimos Warta, que tiene dos fábricas en Polonia”, cuenta Santos. Vidrala casi dobló su volumen en 2015 adquiriendo Encirc, productor líder del Reino Unido e Irlanda.

España es el quinto productor de recipientes de vidrio de toda Europa. La industria ha aumentado sus ventas externas pero el beneficio neto es escaso

Verallia ha abierto una nueva fábrica en Brasil en 2015. Latinoamérica es un mercado inmaduro “con enormes oportunidades de crecimiento porque el conjunto de sus ventas es inferior al español. Estamos en Brasil, Colombia, Perú, Ecuador y Argentina, y en 2015 compramos Vitro, que tiene cinco fábricas en México y una en Bolivia”, desgrana Gonzalo Fernández, director comercial de Owens-Illinois.

Las pymes de los envases de vidrio se concentran en los productos gourmet, otro mercado con decenas de distribuidores y diseñadores. “Diseñamos estos exclusivos envases desde hace 20 años, no hemos sufrido la aparición de los envases alternativos, y crecemos en tiempos de crisis. Una gran parte de los envases de diseño se fabrica fuera de España, sobre todo en Italia, porque las fábricas españolas no hacen tiradas para pequeños productores”, cuenta Roberto Martí, director comercial de Bruniglass Vidremar, una pyme que facturó casi seis millones de euros en 2015 y espera crecer un 50% en 2016.

Los cuatro grandes

» Verallia controla el 31% del mercado español (es el líder) y seis fábricas en España (una es la joint-venture con Vicsa, el fabricante canario). Además, tiene 27 fábricas en 12 países de Latinoamérica, Europa y en Marruecos. En 2015 facturó 2.400 millones de euros. Es la antigua vidriera francesa, hoy en manos del fondo de inversión Apollo.

» Vidrala domina el 27% del mercado español, es la única española y cotiza en la Bolsa de Madrid. Vendió casi 803 millones de euros en 2015 en España, Portugal, Francia, Italia, Reino Unido e Irlanda: tiene ocho plantas en estos países, tres de ellas en España.

» Barbosa Almeida posee el 25% del mercado español, con dos fábricas. Es el mayor fabricante portugués, facturó más de 530 millones de euros en 2015. Tiene tres factorías en Portugal y dos en Polonia.

» Owens-Illinois tiene el 12% del mercado español. Es el líder mundial del sector (vendió casi 5.000 millones de euros en 2015), el inventor de la fabricación moderna de los envases de vidrio. Supera las 2.100 patentes mundiales. Tiene 80 fábricas en 23 países de América, Europa, Asia y Australia. Cotiza en el Nasdaq.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.