Vuelve el amor por los emergentes

Los activos de estos países vuelven a captar la atención de los inversores internacionales

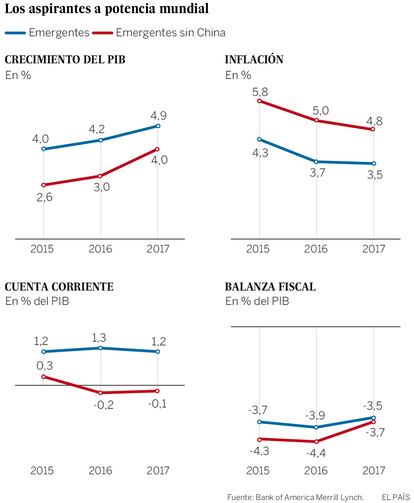

El mundo gira alrededor de sus propios himnos. Políticos, sociales, económicos. Hace tiempo que los meridianos financieros se fijaron en los países emergentes. Primero como protagonistas de una celebración, después como víctimas de un drama. Hasta enero pasado se registraron 13 semanas consecutivas de salidas de fondos de acciones procedentes de esos mercados. Una sangría motivada por el desplome del precio de las materias primas, el miedo a una nueva recesión planetaria y un barril de petróleo por debajo de 40 dólares. Sin embargo la economía, al igual que la vida, es cíclica y en febrero cambió todo. La renta variable global empezó a estabilizarse gracias, en gran parte, al acuerdo entre la OPEP (el influyente cartel petrolero) y Rusia para congelar la producción de crudo. Este frío produjo una respuesta inmediata. Marzo vivió el mayor avance de las acciones emergentes desde octubre de 2011. Una inercia que se ha mantenido. De hecho la renta variable emergente (según traza el índice MSCI Emerging Markets) se ha revalorizado un 5,92% hasta abril.

A ese paisaje alumbrado de optimismo ha contribuido —desgrana Klaus Bockstaller, jefe de mercados emergentes de la gestora Pictet AM— el incremento de las cotizaciones del oro negro y las materias primas y que Janet Yellen, presidenta de la Reserva Federal (Fed) de Estados Unidos, rebajase las expectativas sobre el ritmo y la magnitud de futuras subidas del precio del dinero. Noticias que se leen igual que poemas en los mercados financieros. Pues que los tipos de interés sean ínfimos genera su particular efecto mariposa. “Reduce el riesgo a corto plazo de la salida de capitales de los activos emergentes e impulsa las monedas de esas latitudes que estaban sobrevendidas”, explica Richard Turnill, director mundial de Estrategia de Inversión de la gestora BlackRock. Traducido al día a día de los parqués financieros significa el final del castigo y de un comportamiento, durante meses, que David Cano, socio de Analistas Financieros Internacionales (AFI), adjetiva de “horroroso”. Eso sí, pese a la mejoría, nada será como antes. Los famosos BRIC (Brasil, Rusia, India y China, que hace una década dominaron el mercado de fondos emergentes) ganaron más del 770% entre 1999 y 2007. Esas cifras no regresarán.

Con el pasado en la memoria, el camino parece franco, al menos a corto plazo. El crecimiento de la economía China se estabiliza, surgen opciones en bonos de renta fija denominados en dólares al 5% o el 6% y, además, “las valoraciones de bastantes títulos son mucho más bajas frente a la de sus equivalentes en países desarrollados”, precisa José Luis Martínez, estratega jefe de Citi. Una tierra de oportunidades que “no debe limitarse a la estructura de los índice de referencia, sino que tiene que incluir el análisis de cada país de forma individualizada”, aconsejan en la gestora Global Evolution. En esta cartografía, la firma danesa recomienda los mercados de Brasil, México, Indonesia y Colombia. Pero esa es una lectura. Hay otras. La gestora Fidelity confía en la tracción de la India. El año pasado superó a China como la economía de mayor crecimiento del mundo. Y para 2016 y 2017 se auguran tasas de desarrollo del 7,5%. “Además es el tercer mayor importador de petróleo de planeta y la debilidad de los precios del crudo le benefician”, apunta en un informe Sandeep Kothari, gestor de Fidelity. Tanto es así que las arcas públicas indias se están ahorrando 28.000 millones de dólares por la caída del oro negro.

Los inversores han echado el ojo a países frontera como Mongolia, Etiopía o Nigeria

Los gestores de renta fija de Schroders ven también opciones en Brasil, Rusia, Indonesia y Sudáfrica. Mientras que en renta fija apuntan a China, Corea, Egipto, Grecia, Hungría, Kuwait y Rusia. Porque en ese fiel que separa lo razonable del riesgo excesivo evitarían “mercados como Venezuela, Turquía y Nigeria”, reconoce Leonardo Fernández, director del canal intermediario de Schroders España y Portugal.

Sin embargo, en el universo financiero (que lleva en su ADN ofrecer alternativas constantes de inversión) aparecen nuevas geografías: los países fronteras. Espacios que exhiben su potencial. En Mongolia las estimaciones de recursos en materias primas representan 150 veces su actual producto interior bruto y Etiopía crece en la última década a tasas cercanas al 11%. Y en el mismo continente Nigeria muestra un sólido futuro demográfico (pasará de 180 millones de habitantes en 2015 a 400 millones durante 2050) al tiempo que Mozambique acumula unas inversiones en gas natural de 50.000 millones de dólares (43.500 millones de euros). O sea, tres veces la riqueza del país. Destinos, desde luego, en los que hay que convivir con la incertidumbre.

Y pocos instrumentos financieros deberían beneficiarse tanto de ese territorio a media luz como los fondos de alto riesgo (hedge funds). Sin embargo el índice (HFRX Emerging Markets) que los correlaciona con los mercados emergentes —aunque logró sumar el 0,89% en abril— pierde un 0,54% durante el año. El retrato de cuatro meses que han sido complicados por varias razones. “Estamos en un entorno de bajos tipos de interés y resulta difícil rentabilizar la liquidez cuando las comisiones que cobran estos fondos son de un 2% más un 20% sobre éxito”, aclara Santiago Hagerman, socio de GBS Finanzas. A lo que se suma que los activos gestionados por los hedge funds han crecido mientras que se reducen las posiciones de riesgo que están dispuestos a asumir los bancos. ¿Consecuencia? Empeora la liquidez de algunas inversiones. Lo explicaba Warrent Buffet la semana pasada en su conferencia anual con inversores: los fondos de alto riesgo muchas veces no aportan valor para el inversor a largo plazo. Tampoco las tiene todas consigo Rosa Duce, economista de Jefe de Deutsche Bank en España. Cree que la Fed subirá tipos (hasta cuatro veces) en 2017 mientras China tendrá problemas a medida que se agoten los efectos positivos de los estímulos fiscales y monetarios lanzados en 2015. “Todavía veo mucho riesgo en la renta variable y no recomendaría a un inversor conservador entrar aún en estos mercados”, aconseja Duce.

Elecciones con tiento

En ese entorno neblinoso se impone escoger con tiento. Klaus Bockstaller, gestor de Pictet AM, explica que ellos compran empresas que “generan dividendos elevados y sostenibles y que demuestran fortaleza en el balance”. Y apunta en la libreta del inversor varios nombres como la cementera china Anhui Conch o el productor de acero ruso Severstal, que mantiene una rentabilidad por dividendo del 7%.

Estrategia con la que algunos analistas ya aseguran que la primavera ha llegado a los países emergentes y que lo peor (devaluaciones en Rusia, Brasil, India, Sudáfrica) ha quedado atrás. Al menos mientras el dólar siga débil, se controle la incertidumbre política y jurídica en América Latina (Argentina ha emitido 16.500 millones de dólares en bonos con una fuerte demanda) y el precio de las materias primas camine en niveles razonables. La evidencia del fracaso de un mítico adagio de los operadores de Bolsa, que se percibe en inglés como ironía y advertencia: “Sell in May and go away”. Vende en mayo y lárgate.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma