Estos son los valores con más potencial del Ibex

Los expertos ven buenas oportunidades en las empresas más castigadas durante 2015

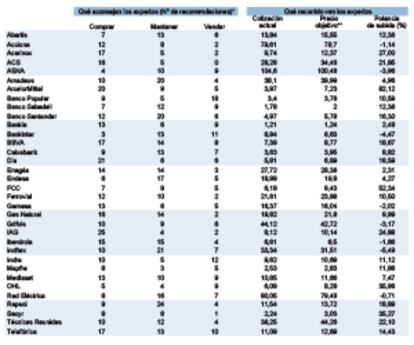

“Si simplemente mirando los datos financieros supiéramos qué va a depararnos el futuro, la lista Forbes estaría compuesta solo por bibliotecarios”. Predecir qué va a hacer la Bolsa es tan difícil que ni el Oráculo de Omaha, Warren Buffet, se atreve a sacar la Bola de cristal. Sin embargo, el mercado necesita referencias para tomar decisiones. Es muy difícil actuar como un llanero solitario en el parqué y uno de los asideros más comunes para los inversores son los datos de consenso. Tomando como referencia las estimaciones medias de los analistas que cubren la Bolsa española, ¿qué valores guardan mayor potencial de revalorización entre su cotización actual y el precio objetivo que les otorga el promedio de los expertos a 12 meses vista?

La respuesta, según las valoraciones recogidas por Bloomberg, es que el año que viene será un buen momento para ser contrarian (apostar por los valores más castigados el curso anterior) ya que son los valores que más potencial de subida atesoran. Los títulos de ArcelorMittal caen un 56,5% desde enero. La siderúrgica perdió 1.158 millones en los nueve primeros meses del año debido a la débil demanda y el desplome de las materias primas. Sin embargo, los expertos creen que la compañía debería valer a medio plazo 7,23 euros, es decir, un 82.12% más que su cotización actual.

Las acciones de ArcelorMittal, FCC y OHL son las que mayor recorrido alcista atesoran

El segundo valor más castigado del Ibex en 2015 es FCC. La constructora está cerca de abandonar los números rojos, pero le está costando más de lo previsto. Además, el mercado especula con la necesidad de una nueva ampliación de capital. Todo ello ha provocado que los títulos de la compañía controlada por Carlos Slim retrocedan un 47,1% desde enero. Los analistas consideran que este castigo es excesivo y fijan la valoración media de las acciones en 9,43 euros, es decir, un 52.34% por encima de la cotización actual.

El mercado también contempla un amplio margen de subida a las acciones de OHL. La compañía controlada por Juan Miguel Villar Mir ha sufrido un mal año en Bolsa (los títulos caen un 45,1% desde enero) debido fundamentalmente a los problemas de endeudamiento que llevaron al equipo gestor a realizar una megampliación de capital. Las casas de Bolsa que cubren el valor creen que en el plazo de un año la cotización puede escalar a 8,28 euros, un 35.96% por encima de su nivel a día de hoy.

Empresas cíclicas

Entre las empresas con mayor potencial de subida del selectivo español destacan varias con un negocio vinculado de alguna u otra forma a las materias primas y cuya actividad es fundamentalmente cíclica, es decir, depende en gran media de la evolución de la economía. Sacyr, por ejemplo, ha sufrido este año la caída de su participada Repsol, muy afectada por el desplome del crudo. Los títulos de la constructora ceden un 19,68% en lo que va de curso y los analistas creen que a medio plazo podrían llegar a 3,03 euros, un 35,27% más que el precio al que cerraron el pasado viernes.

En el caso de Técnicas Reunidas y Acerinox ocurre algo parecido. La menor demanda de sus productos y servicios, por un crecimiento económico por debajo de la media histórica, y la caída del crudo ha pasado factura a sus valoraciones. La acerera pierde un 22,2% en el año, mientras que el grupo de ingeniería (sus grandes clientes son petroleras y países productores de crudo) pierden un 0,19%. Los expertos vislumbran un mejor escenario para ambas y conceden un recorrido alcista del 27% para Acerinox y del 22,1% en el caso de Técnicas Reunidas.

Los analistas

ven caras las cotizaciones de Inditex, Bankinter y Aena

Hay dos excepciones para los inversores contrarian: IAG e Indra figuran entre los valores que mejor lo han hecho en 2015 y también están entre los favoritos por potencial de revalorización de cara a 2016. La aerolínea se revaloriza un 31% desde enero impulsada por la caída del precio del crudo (su principal coste) y el incremento del número de pasajeros. Sin embargo, los analistas creen que el valor no está caro y le conceden un margen de subida adicional del 24.88% hasta los 10,14 euros. En el caso de Indra, se trata de una historia de reestructuración que el mercado ha dado por buena. Tras la salida de Javier Monzón, el nuevo equipo gestor liderado por Fernando Abril-Martorell ha realizado una serie de saneamientos que han llevado a la empresa a sufrir números rojos. Los inversores han dado un voto de confianza al nuevo equipo: las acciones suben un 19,17% en lo que va de año y los analistas creen que conservan un recorrido del 11,12% hasta llegar a 10,69 euros.

La evolución del Ibex está mucho más condicionada que otros índices por lo que hagan un grupo reducido de valores. En función del precio objetivo que concede el mercado a los pesos pesados del selectivo, 2016 debería ser un año alcista para el mercado español. Incluso sería posible ver revalorizaciones de la Bolsa superiores al 10%. Los expertos creen que los títulos del Banco Santander valen 5,78 euros, un 16.3% por encima de su cotización actual, en el caso de Telefónica el precio objetivo es de 12,69%, un 14,4% más, la previsión para el BBVA es que cotice a 8,77 euros dentro de 12 meses, es decir, un 18,67% por encima, mientras que el margen alcista para Repsol se sitúa en el 18.89%, hasta los 13,72 euros.

Por lo que se refieren a las acciones que a juicio de los expertos están más sobrevaloradas, las miradas se posan sobre Inditex, Bankinter y Aena. En el caso del gigante textil, la cotización el viernes era de 33,34 euros, un 5,49% por encima de lo que el consenso cree que deberían valer. Sin embargo, Inditex ha demostrado desde que salió a Bolsa que es capaz de hacer rectificar las valoraciones de los analistas a base de batir casi los trimestres las previsiones de resultados. ¿Lo logrará otra vez?