Un Ferrari en la cartera

La salida a Bolsa del mito italiano de la Fórmula 1 será tan exclusiva como sus automóviles

Hay pocas marcas tan reconocidas y admiradas en el mundo como Ferrari. Sus deportivos, los coches más deseados, están al alcance de muy pocos, incluso entre los más ricos del planeta. Pero en breve los fanáticos de la firma de Maranello tendrán la oportunidad de hacerse con parte de su capital. Aunque a la vista de la demanda que hay en este momento por sus acciones, que supera en más de diez veces la oferta, pinta que el precio será alto, como si tratara de preservar esa exclusividad que le caracteriza.

El proceso que llevará al parqué de Wall Street a la compañía que debe su nombre a Enzo Ferrari se inició en julio. Se abrirá así un nuevo capítulo en la prolija historia del fabricante italiano, casi siete décadas después de producir su primer coche de carreras, el 125 S. El folleto de la operación da detalles que sirven para entender cómo está ahora su negocio. La parte en la que expone los riesgos es la más jugosa, porque permite conocer dónde están sus puntos fuertes e identificar los más vulnerables.

La colocación en la Bolsa de Nueva York forma parte del proceso de separación de Ferrari de su matriz, que está reestructurando su negocio. Se saca a la venta solo el 10% del capital. Fiat Chrysler (FCA) retendrá el 80% de las acciones y el heredero, Piero Ferrari, conservará su 10%. El número de títulos que se negociará es, por tanto, muy bajo. Además, se crea un programa de lealtad que premia a los inversores que no vendan antes de tres años, lo que puede reducir aún más la liquidez.

Los inversores que logren tener acceso a las acciones de Ferrari tendrán poca influencia en las decisiones de gestión de la marca, a la vista de su peso en el conjunto de la sociedad. La prima, por tanto, que se pagará por los títulos será muy alta, por no decir que el acceso al precio de la oferta será prácticamente imposible porque la tarta se la repartirán los grandes inversores institucionales.

Sergio Marchionne, el consejero delegado de FCA, ya dijo meses atrás que iban a ser muy cuidadosos a la hora de elegir el tipo de inversor al que se dirigen con la oferta, para así garantizar la estabilidad de la acción. Hasta que no haya precio final, no se conocerá el valor de la compañía. Los bancos que dirigen la colocación dieron este viernes la primera indicación de precio a los inversores, que se mueve en una banda de 48 a 52 dólares la acción. En total saca a la venta 17,2 millones de títulos, que cotizarán bajo el símbolo "RACE". La firma de Maranello se valora así en hasta 9.820 millones (8.650 millones de euros). Hasta ahora, los analistas del sector de la automoción situaban su valor entre 10.000 y 11.000 millones de euros, el 60% de lo que vale FiatChrysler.

Escaparate de la F1

El nombre y el rendimiento de la sociedad está estrechamente vinculado a la Fórmula Uno. La competición por excelencia en el mundo del motor es un escaparate de publicidad sin igual, con 425 millones de espectadores por temporada. La Scuderia acumula 16 títulos de constructores y 15 de pilotos, lo que la convierte en la más exitosa en la historia.

El desarrollo de sus bólidos en el circuito se transfiere al diseño e ingeniería de las series especiales y ediciones limitadas que se ofrecen a clientes dispuestos a pagar más de un millón de euros por vehículo. La compañía advierte que si no logra talento o los recursos para tener éxito en las competiciones internacionales, la marca puede sufrir, no solo en términos de ventas de coches.

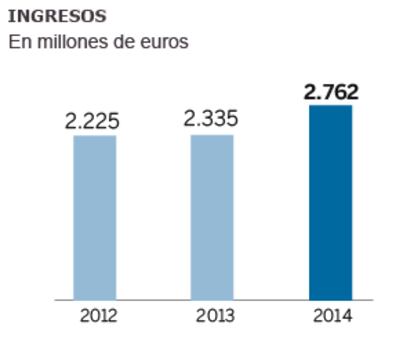

En 2014 la compañía generó unas ventas de 2.760 millones y logró un beneficio neto de 265 millones

El logo del Cavallino Rampante es quizás el mayor activo de la compañía. Una quinta parte de los ingresos de Ferrari se generan por la explotación de la marca a través de licencias para la venta de relojes e indumentaria deportiva de lujo, además de accesorios y hasta un parque temático en Abu Dabi. Oakley, Puma, Lego y Microsoft se encuentran entre sus socios. Cualquier publicidad negativa le puede afectar.

Ferrari cerró el último ejercicio con un beneficio de 265 millones de euros, tras registrar ingresos que ascendieron a 2.760 millones. Su estrategia pasa por tratar de mantener muy bajo el inventario de vehículos para maximizar el beneficio. Así consigue, además, alimentar esa imagen de exclusividad. Las listas de espera, de hecho, están limitadas deliberadamente. Entre este total de vehículos, el 60% se vendió a actuales propietarios de Ferrari. El 34% de los clientes tienen más de un coche de la marca.

La compañía de Maranello fabrica en la actualidad seis deportivos y dos gran turismo que compiten con McLaren, Mercedes, Aston Martin, Bugatti, Lamborghini, Bentley, Porsche y Audi (estas cuatro últimas, parte del grupo Volkswagen). Su cuota de mercado actual en el segmento de coches de lujo de alto rendimiento es del 23%. El año pasado realizó 7.255 ventas, frente a los 36.500 de Maserati o los 203.000 de Porsche, la menos exclusiva entre los fabricantes de deportivos. También controla mucho los nuevos modelos que saca al mercado. Todo esto le permite justificar el alto precio que sus clientes están dispuestos a pagar por los deportivos. Pero eso, a su vez, limita su crecimiento salvo que sea capaz de expandirse en nuevos mercados.

La idea de Ferrari es incrementar las ventas hasta conseguir 9.000 unidades en 2019. Para ello necesita ser más global. Actualmente, el 30% de su negocio se concentran en Italia, Reino Unido, Alemania, Francia y Suiza. EE UU representa otro 30%, mientras que China se lleva el 9% y Japón el 6%. El plan de expansión de Marchionne mira hacia los nuevos millonarios en Asia y Oriente Medio. La compañía no tiene, sin embargo, experiencia operativa en esos mercados.

Negocio de motores

La otra fuente de ingresos son los motores, que representan una décima parte de la cifra de negocio. La partición de la sociedad no va a afectar al acuerdo que tiene con Maserati, también propiedad de FCA. Sin embargo, es dependiente de la producción de coches que haga su rival italiana. De hecho, los ingresos por esa vía están cayendo por un descenso del 15% en el volumen de las entregas de motores. Maserati se hace cargo de los costes si no cumple el contrato.

Los analistas no tienen dudas de que Ferrari podrá caminar por su propio pie como una unidad independiente. Una vía para hacerse indirectamente con acciones de Ferrari es comprando las del grupo FiatChrysler antes de la oferta. Pero la operación puede salir cara si cuando se complete la separación el valor de la matriz cae. Ferrari representa el 12% del beneficio del grupo y el 3% de las ventas.

El momento de la oferta coincide con el escándalo de Volkswagen por falsear las emisiones de sus modelos diésel. El fabricante alemán es dueño de Lamborghini y Bentley además de Porsche. Además, los mercados financieros están acosando la incertidumbre y eso suele lastrar el valor de la colocación. Pese a ello, la demanda supera 10 veces la oferta, lo que no es extraño al ver que su margen de beneficio es mayor que el de una fabricante de coches convencional.

Ferrari es una marca mítica y ese es su principal atractivo. Pero lo que preocupa a los entusiastas de sus coches es precisamente que se pierda esa esencia que la hizo grande en los circuitos. La dirección deja claro que su compromiso con los coches y con el legado que acumula en la competición va por delante de los inversores. “No renunciamos a ser la personificación del rendimiento, el lujo y el estilo”, afirma el prospecto.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.