El peso de la deuda

Hace unas semanas el INE publicó las cuentas no financieras de los sectores institucionales. Por ellas sabemos cómo estos generan sus rentas y a qué las dedican: a gastos de consumo final o a ahorrar. Con el ahorro los distintos sectores financian sus inversiones en capital fijo (maquinaria, instalaciones, vivienda…). Cuando estas últimas son inferiores al ahorro (caso de todos los sectores privados en estos momentos) generan un superávit, o capacidad de financiación, y cuando es al revés (administraciones públicas) generan déficit, o necesidad de financiación.

En los cuatro últimos trimestres hasta el primero del año actual (es conveniente hacer sumas móviles de estos datos para evitar la estacionalidad y quedarnos con la señal tendencial), la suma de todos los sectores dio como resultado un ahorro nacional equivalente al 20,4% del PIB, lo mismo que en los cuatro trimestres anteriores. Frente a ello, los gastos en capital fijo (incluyendo las transferencias de capital netas del exterior) ascendieron al 19,2% del PIB, nueve décimas porcentuales más que en los cuatro trimestres anteriores. Así pues, se generó un superávit frente al resto del mundo del 1,2% del PIB, pero inferior en nueve décimas al de un año antes (gráfico superior izquierdo).

¿Necesita la economía española generar superávits? Las cuentas financieras que ha publicado esta semana el Banco de España, que completan la contabilidad no financiera del INE, nos dan la información para responder a esta pregunta. Los enormes y persistentes déficits (necesidad de financiación) registrados en los años anteriores a la crisis generaron un fuerte aumento del endeudamiento con el exterior. A ello se añadió que durante esos años las empresas españolas llevaron a cabo una fuerte internacionalización, con elevadas adquisiciones de activos que en gran medida también se financiaron con deuda externa. Como consecuencia de todo ello, los pasivos financieros de la economía española frente al resto del mundo (activos del resto del mundo frente a España, como se presenta en el gráfico superior derecho) aumentaron desde una cifra equivalente al 130% del PIB a comienzos del siglo hasta el 230% en la actualidad. De ellos, un 160% del PIB es deuda que hay que devolver o refinanciar (gráfico inferior izquierdo). Es cierto que también los activos españoles en el resto del mundo aumentaron, pero menos: del 93% del PIB al 138%. Por ello, la posición de inversión internacional neta (PIIN), negativa para España, pasó del 34% del PIB en 2000 al 94% en 2013. En 2014 disminuyó ligeramente, pero en el primer trimestre de este año ha vuelto a aumentar. España figura entre los primeros países europeos y del mundo con mayor deuda neta exterior en porcentaje del PIB.

Hay que señalar que la normativa generada por las instituciones europeas en torno a la vigilancia de los desequilibrios y vulnerabilidades estructurales que los países de la UE deben corregir fija esta posición neta negativa en un máximo de 35% del PIB. La Comisión Europea calcula que para cumplir con este objetivo España debe generar cada año hasta 2024 un superávit de la balanza de pagos del 3% del PIB. De momento estamos bastante alejados de cumplir con el objetivo y eso que tenemos algunos factores que juegan a favor: la bajada del precio del petróleo y la fuerte disminución de las rentas del capital pagadas al exterior como consecuencia de la bajada de los tipos de interés. Si estos factores desaparecieran la balanza de pagos estaría en déficit.

La vulnerabilidad de unos pasivos tan elevados frente al exterior se pone de manifiesto al ver que cada año España tiene que captar entre 250.000 y 300.000 millones en el exterior para refinanciar la deuda. Si los mercados desconfían de nosotros, estamos en un grave aprieto. Dicho de otra manera, ¿qué margen de soberanía nacional le queda a un país tan endeudado para aplicar políticas que pongan en entredicho la sostenibilidad y devolución de su deuda?

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

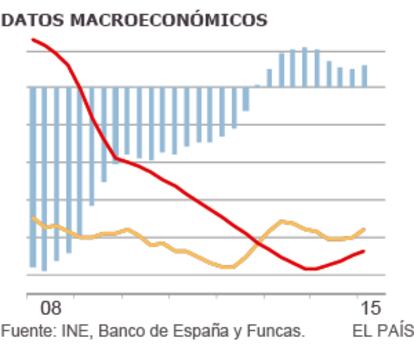

El IPC de junio

En junio los precios de consumo subieron un 0,3% respecto al mes anterior. Este aumento se explica fundamentalmente por el de los precios de los alimentos sin elaborar (especialmente las frutas, cuya oferta se resiente de las malas condiciones meteorológicas) y por la subida de la energía, si bien, en este caso ello se debe al aumento del 4,6% de la electricidad, ya que el gas y los carburantes bajaron. Excluyendo la energía y los alimentos sin elaborar, la inflación subyacente aumentó una décima porcentual. La inflación total interanual aumentó tres décimas, hasta el 0,1%, y la subyacente lo hizo en una décima, hasta el 0,6% (gráfico inferior derecho). Las previsiones apuntan a que la inflación se mantenga entre el 0,1% y el 0,2% hasta octubre antes de aumentar al 0,6% en noviembre y al 1,3% en diciembre, lo que daría una media anual de -0,1%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.