El crédito resucita para el pequeño empresario

El flujo de dinero hacia las pymes ha aumentado en lo que va de año Sin embargo, aún pagan los préstamos un 54% más caros que sus competidores alemanes

El de Daniel Morales es uno de esos créditos que se perderá entre los miles de datos estadísticos de los próximos meses. Hace pocos días obtuvo la segunda parte de un préstamo de 12.000 euros para Publitur IntegraMadrid, una pequeña empresa de servicios publicitarios y guía de Madrid que gestiona él solo, un autónomo de 40 años, con la colaboración de trabajadores free lance. Paga al banco Sabadell, según cuenta, un interés muy cercano a la media del 4,59% que asumen las pymes españolas.

Sirve de ejemplo para ilustrar que el grifo del dinero prestado ha empezado a fluir en los últimos meses, aunque sigue caro: una pyme del cinturón industrial de Barcelona lo está pagando, de media, un 54% más caro que una competidora suya de la ciudad alemana de Duisburgo. Y, aun así, ha mejorado. Es lo que dicen los últimos datos estadísticos del Banco Central Europeo (BCE), correspondientes a junio, y es lo que se puede concluir tras hablar con Morales. “Sé que está difícil, pero yo presenté un plan de negocio que está bien y no me costó mucho, dentro de poco pediré más para una aplicación de móvil”, explica, confiado en no tener problemas para el siguiente paso.

Este tipo de préstamos de menos de un millón de euros, que son lo que suelen pedir las pymes, llegaron en junio a su nivel más barato desde 2011 para los españoles, según el BCE. Y el volumen de crédito nuevo para estos ha aumentado un 10% en ese mismo mes respecto a junio de hace un año, según recoge el Banco de España. La mejora de los mercados financieros, en definitiva, ha empezado a calar en las empresas, aunque tarde y tímidamente.

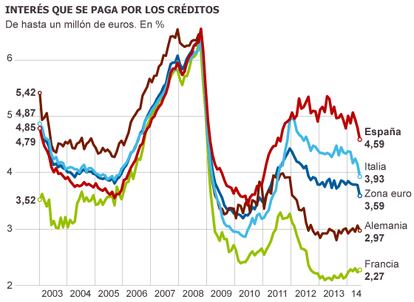

El abaratamiento se ha dado en el conjunto de la zona euro. Pero las diferencias siguen siendo odiosas: un empresario del cinturón rojo de Barcelona paga de media un 28% más por un crédito que el promedio de cualquiera de sus competidores en la zona euro. Aunque también en eso ha habido mejora: en lo peor de la crisis financiera, la diferencia con los alemanes llegó a ser el doble. Ahora, los españoles pagan una media del 4,59% (medio punto menos que hace justo un año) por un préstamo que en Alemania cuesta un 2,97%.

Solo los países rescatados tienen intereses más altos que España

España sigue siendo hoy por hoy el país más caro para que un pequeño empresario se financie, solo superado por los rescatados Portugal, Grecia, Irlanda, Chipre o Eslovenia. Y es donde más diferencia de coste hay entre grandes y medianas empresas. “Hay que tener en cuenta que parte de ese sobre coste no se debe a la fragmentación del mercado financiero europeo, sino a los fundamentos de la economía. Si la tasa de morosidad en España es más elevada, parte del sobrecoste que pagan se debe a la prima de riesgo que cobra la banca para cubrir el mayor riesgo”, explica Joaquín Maudos, catedrático de Fundamentos de Análisis Económico de la Universidad de Valencia, especializado en el sector financiero.

Porque la empresa española parte de un nivel de endeudamiento muy elevado. Maudos ha realizado un estudio para el BBVA y el Ivie y se ha topado con que, del total de la deuda empresarial española, el 36% están en manos de negocios vulnerables, es decir, cuyos gastos financieros superan a sus ingresos netos. En Alemania, por ejemplo, las firmas en esta misma situación acumulan mucho menos porcentaje de la deuda total, un 11%, mientras que Italia el 34%. Además, una de cuatro compañías en España necesita el beneficio de 10 años para devolver sus préstamos, el doble de la media europea.

La tendencia de los últimos meses, no obstante, es de mejora, como lo relata el empresario madrileño y como lo demuestran los últimos sondeos del BCE, en el que tanto bancos como pymes españolas responden que las condiciones de accedo al crédito han mejorado. Pero Daniel Morales tiene claro lo que quiere a medio y largo plazo y eso es lograr otras vías de financiación. “Mi objetivo es fortalecer la marca, crecer y obtener inversores privados”, recalca. Otra batalla pendiente para las pymes es reducir su dependencia de la financiación bancaria.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.