El interés negativo del BCE arranca sin reducir el exceso de liquidez

El total de depósitos y excedentes de reservas en el banco central sube pese a la ‘multa’ del 0,10% El préstamo de los bancos de la zona euro a empresas y familias cae un 1,7% anual en junio

De entre las medidas extraordinarias para “evitar los riesgos de un largo periodo de baja inflación”, anunciadas por el Banco Central Europeo en junio, una destacó por lo insólito: la decisión de multar con una tasa del 0,10% a los bancos con excesos de liquidez aparcados en cuentas del BCE. El objetivo de este interés negativo, nunca antes aplicado por el supervisor del euro, era incentivar a las entidades a sacar ese dinero del circuito bancario. Y que eso empujara a los bancos a dar más préstamo a empresas y familias. Pero, al menos en su arranque, apenas ha tenido incidencia: el crédito volvió a retroceder en junio y el exceso de liquidez aumentó.

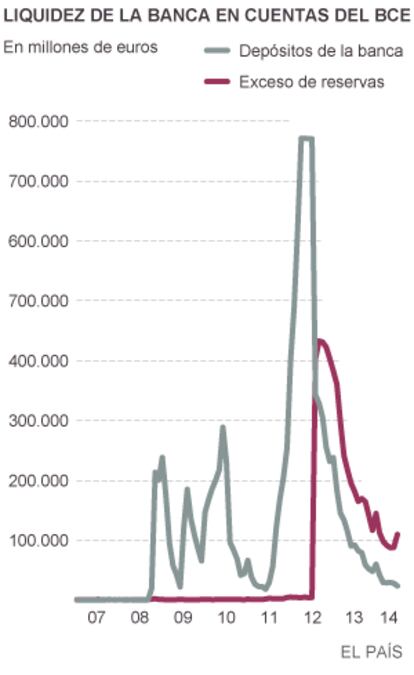

La nueva medida, muy poco frecuente en los bancos centrales —solo Dinamarca y Suecia la habían ensayado antes—, opera sobre los depósitos a un día de las entidades en el BCE. Y, también, sobre el exceso de reservas que mantienen en cuentas del banco central sobre el mínimo legal exigido. En su estreno formal, el 11 de junio, logró un golpe de efecto: la cuantía de los depósitos aparcados en el BCE bajó a un tercio, de 39.015 millones a poco más de 13.500. Pero buena parte de ese dinero no salió del circuito bancario: o pasó a las reservas de las propias entidades o aumentó las reservas de otros bancos de la zona euro a los que prestaron el dinero.

El exceso de reservas sobre el mínimo legal exigido por el BCE también pasó a estar penalizado con un 0,10% desde el 11 de junio, pero como esa tasa se aplicaba a la media del periodo de mantenimiento (un mes), había que esperar a julio para hacer un balance. Las últimas estadísticas del banco central revelan que el exceso de liquidez sigue ahí: el promedio mensual de dinero en depósitos a un día en el BCE en el último periodo de mantenimiento (hasta el 9 de julio), alcanza los 23.852 millones, algo menos que el mes anterior (28.299 millones), pero el exceso de reservas escaló a 109.847 millones (frente a los 88.342 del periodo mensual anterior).

El supervisor cree que es pronto para ver el efecto en el crédito de las medidas extraordinarias

En suma, el exceso de liquidez aparcado en cuentas del BCE llegó este mes a los 133.699 millones, cuando en el trimestre anterior osciló entre los 116.641 y los 120.847 millones. Es decir, experimentó un ligero repunte, pese a que ya se le aplica esa novedosa multa del 0,10%. No está, desde luego, en los niveles que alcanzó en lo peor de la crisis europea, a mediados de 2012. Entonces, el exceso de liquidez rondaba los 775.000 millones, y evidenciaba las dificultades para que las dos macroinyecciones del BCE a la banca (un préstamo de un billón de euros) se canalizaran a la economía real. Pero, en todo caso, el nivel actual multiplica por diez lo que era habitual antes de la crisis.

“La tasa negativa fue más una señal del BCE a los mercados, de que estaba dispuesto a ir a donde otros grandes bancos centrales no han llegado antes, con un efecto cuantitativo limitado”, señala Antonio García Pascual, economista jefe de Barclays para la zona euro. “No me atrevería a sacar la conclusión de que las medidas del BCE no han tenido éxito, porque esas eran las expectativas”, añade.

García Pascual destaca que una penalización del 0,10% “no es incentivo suficiente” para que los bancos reduzcan el dinero que tienen en cuentas del BCE, ya sea en depósito o como exceso de reservas. El 0,10% es una tasa anual, de modo que el coste diario para toda la banca de la zona euro de mantener un exceso de liquidez de 133.699 millones, no llega a los 400.000 euros. El analista de Barclays destaca además que otra de las medidas extraordinarias del BCE inyecta más liquidez al sistema: el banco central decidió no esterilizar su inversión en la compra de bonos de países del sur de Europa. Hasta junio, ofrecía depósitos semanales remunerados a la banca equivalentes a esos 165.000 millones, pero al no hacerlo, deja de drenar ese dinero de las entidades.

Lo que tampoco ha variado es el objetivo final de las medidas extraordinarias del BCE, la reactivación del crédito y, en última instancia de la actividad y la inflación, muy alejada ahora (0,5%) de la referencia esencial (2%) para el banco central. En junio, el crédito de los bancos a familias y empresas de la zona euro baja aún un 1,7% en tasa anual.

“Es preocupante que la banca soporte la penalización en lugar de destinarlas a otras inversiones como el préstamo. Esto demuestra que la medida excepcional adoptada por el BCE tiene más de señalización que de efectividad”, insiste Joaquín Maudos, catedrático de Economía. “Hay que esperar un poco más para ver el efecto de las medidas sobre el crédito en particular”, tercian en el BCE. De hecho, el presidente del banco central, Mario Draghi ya advirtió en junio que podían pasar entre “tres o cuatro trimestres” antes de ver efectos en la economía real “atribuibles a este programa” de medidas extraordinarias.

La tasa negativa sí ha contribuido a depreciar el euro y reactivar el mercado interbancario

Santiago Carbó, catedrático de Economía de la Bangor Business School (Reino Unido), cree también que para hacer una evaluación completa sobre el impacto de las medidas extraordinarias en la movilización de crédito hay que esperar a septiembre, cuando comienzan las subastas con las que el BCE inyectará hasta 400.000 millones a la banca, siempre que preste ese dinero a empresas y familias. “Las anteriores macroinyecciones de liquidez no fueron al crédito sino a compras de deuda pública y otros activos refugio”, recuerda.

A lo que sí parece haber contribuido el anuncio de medidas extraordinarias es a depreciar el euro, que enfila los 1,34 dólares, el menor nivel en lo que va de año. Un euro más débil tiene un doble efecto, inflacionista (encarece las importaciones de energía) y exportador (abarata las ventas al exterior), que conviene a los Dieciocho. Además, la tasa negativa ha puesto los mimbres para la reactivación del mercado interbancario: el Eonia, el tipo de interés que se carga a los préstamos a un día entre bancos apenas se sitúa en el 0,04%. Y el volumen de intercambios supera los 30.000 millones diarios, el mayor nivel en dos años.