Las rentas altas declaradas en el IRPF caen en picado tras la subida fiscal

Las liquidaciones con bases imponibles superiores a 60.000 euros bajaron un 10% en 2012

La histórica subida del impuesto sobre la renta de las personas físicas (IRPF) con la que el Gobierno de Mariano Rajoy abrió, en 2012, su legislatura fue más acusada aún para las rentas altas. El llamado “gravamen complementario”, que el Ejecutivo del PP pretende ahora deshacer en 2016, elevó el tipo marginal máximo de los rendimientos del trabajo del 45% al 52% (el 56% en algunas comunidades), y el de los rendimientos del ahorro del 21% al 27%. El primer detalle estadístico de cuál fue el impacto de esa decisión revela el mayor retroceso en el número de declaraciones de las rentas altas desde, al menos, 2003.

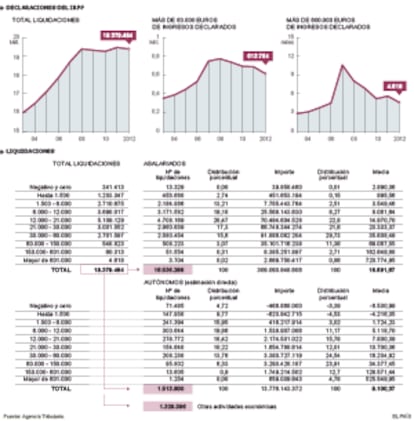

La estadística de los declarantes en el impuesto sobre la renta de 2012, publicada este mes por la Agencia Tributaria, refleja que solo se computaron 613.754 declaraciones con bases imponibles superiores a 60.000 euros, un 10,5% menos que en 2011. Además del mayor descenso relativo en una década, es también la menor cifra absoluta de liquidaciones de rentas altas desde el inicio de la crisis, en 2007, cuando además la Agencia Tributaria introdujo un cambio metodológico tras la reforma fiscal de Solbes que dificulta la comparación.

También hay que retrotraerse a 2006 para encontrar menos declarantes con bases imponibles (rendimientos netos del trabajo y del ahorro) superiores a 600.000 euros anuales, la mayor referencia de la que da cuenta la Agencia Tributaria. En 2012 solo hubo 4.618 declaraciones en el IRPF de las rentas más altas, un 17,7% menos que el ejercicio anterior.

Por contraste, el número total de declaraciones del impuesto sobre la renta realizadas en 2012 apenas bajó un 0,5%, para rozar los 19,4 millones de liquidaciones. Es un comportamiento muy similar al del resto de años de la crisis. En la etapa de bonanza, el incremento del empleo elevaba el número de declaraciones por IRPF entre un 3% y un 4% anual.

Los declarantes con ingresos mayores a 600.000 euros suman 4.618, un 18% menos

El leve retroceso en las cifras totales de 2012 se debe a que los que declararon ingresos inferiores a 12.000 euros volvieron a aumentar, y en el tramo entre 12.000 y 30.000 euros apenas se registró una caída del 1%. El 85% de las declaraciones en el IRPF corresponden a bases imponibles inferiores a estos niveles de ingresos.

Los tramos que concentran las mayores caídas de declaraciones, los más elevados, coinciden con los que acusaron el mayor recargo fiscal en la reforma de 2012. Para todos los declarantes, las bases liquidables del trabajo superiores a 53.407 euros pasaron a tributar al 47%, frente al 43% anterior. Y el recargo seguía aumentando hasta situar el tipo marginal en el 52% a partir de los 300.000 euros, siete puntos más que en 2011 (45%). En los rendimientos del ahorro, la mayor alza (del 21% al 27%) se produjo a partir de los 50.000 euros.

Los datos publicados ahora por la Agencia Tributaria abundan además en el argumento, repetidamente señalado por fiscalistas e inspectores de Hacienda, de que las personas con rentas más altas tienen más capacidad para sortear la declaración en el IRPF, ya sea afrontando el coste de crear una empresa para gestionar la fiscalidad de sus rendimientos del trabajo (el impuesto de sociedades permite un tratamiento fiscal más ventajoso), o difiriendo la obtención de rendimientos del ahorro a años más favorables.

La recaudación por rendimientos más elevados desciende, pese al recargo

La crisis es el otro factor que está detrás de la caída de declaraciones. Pero más porque aumenta los incentivos para exprimir al máximo las estrategias fiscales que permitan reducir la factura a pagar al fisco, que por su efecto directo en las rentas más altas. Como han reflejado varios informes de organismos internacionales, como la OCDE o el FMI, el 10% más rico apenas ha visto mermar su ingreso un 1% anual durante la crisis, mientras que la caída media para el 10% más pobre supera el 13% anual.

Además, en 2012 el retroceso en las declaraciones presentadas de bases imponibles superiores a 60.000 euros dobla la que se registró en 2009 (10% frente a 5%), el año en el que la economía española sufrió la mayor recesión, lo que da idea de la incidencia del recargo fiscal en la evolución de 2012. Otra clave es el descalabro bursátil de aquel año: las declaraciones por rendimientos del ahorro de las renta altas cae a mayor ritmo (15%) que las liquidaciones por rendimientos del trabajo (10%).

El corolario de esta mayor capacidad de las rentas altas para eludir el pago por IRPF cuando el gravamen aprieta es que, pese al notable recargo fiscal, lo recaudado por este impuesto a las personas con mayores ingresos bajó respecto a 2011. En 2012, tras el gravamen complementario, la cuota resultante de todas las liquidaciones ascendió a 67.000 millones, un 1% más que el ejercicio anterior. Pero en el caso de las rentas superiores a 60.000 euros, la recaudación descendió un 1,3%, hasta situarse en 21.700 millones de euros, 300 millones menos que en 2011.

Los efectos de la devaluación salarial

La estadística de declarantes del impuesto sobre la renta permite otro acercamiento al impacto de la devaluación salarial, uno de los legados de la crisis económica, y las medidas adoptadas para afrontarla. Otros indicadores ya habían evidenciado que en 2012, año en el que se sumó la segunda recesión en un lustro con medidas del Gobierno, como la reforma laboral y la supresión de la paga de los funcionarios, se registró un importante deterioro de los salarios. Y el IRPF corrobora esa conclusión.

El rendimiento medio declarado por ingresos del trabajo, tras aplicar las reducciones que permite la legislación del IRPF, apenas llegó a 18.692 euros en 2012. La cifra, que aproxima lo que tributa un asalariado por las rentas del trabajo, es un 3% menos que el rendimiento medio declarado el año anterior. Y es también el mayor retroceso registrado hasta ahora en la crisis, de modo que ese rendimiento neto habría vuelto a los niveles de 2007 (18.400 euros).

Los datos de 2012 confirman también la brecha entre lo que declaran los autónomos y los asalariados. Los números de la Agencia Tributaria reflejan que los 1,5 millones de declaraciones de trabajadores autónomos que tributan por estimación directa (calculan la base liquidable restando a los ingresos los gastos de la actividad) arrojan un beneficio medio de 9.100 euros, menos de la mitad del rendimiento medio declarado por los asalariados. La diferencia se amplía ligeramente respecto a 2011, y marca un nuevo récord.

La estimación directa da a los autónomos mucho mayor margen que a los asalariados para deducirse gastos. Pero, además, el sindicato de técnicos de Hacienda, Gestha, suele atribuir esta brecha a un mayor fraude fiscal en este colectivo. En las 542.000 declaraciones de actividades económicas por estimación objetivo (el sistema de módulos), el rendimiento neto medio supera los 10.640 euros, mientras que en el caso del millón de declaraciones por actividades agrícolas, el promedio no llega a 2.600 euros.