La inflación baja también asusta

La moderación de los precios en la eurozona pone aún más difícil el ajuste a países como España

La mala sombra de la inflación ha acompañado a la economía española desde el inicio de la democracia. Entre los Pactos de La Moncloa (1977) destacó el acuerdo entre patronal y sindicatos para enfriar el alza de los precios del consumo, que rondaba el 25% anual. Desde la entrada en la zona euro (1999), a España se le afeaba que no hacía lo suficiente por controlar el IPC, casi siempre por encima del 2% que marca como referencia el Banco Central Europeo (BCE). Ahora, tras dos recesiones en un lustro y una tasa de paro por encima del 25% que han dejado la demanda interna en los huesos, la inflación española apenas se despega del 0% y se sitúa desde hace meses por debajo del promedio europeo. Pero expertos y dirigentes políticos alertan de que es una de las principales amenazas para una recuperación todavía incipiente. ¿En qué quedamos?

La preocupación en Madrid, Bruselas, Washington y Fráncfort ya no se esconde. En sus últimas intervenciones como comisario europeo de Economía, Olli Rehn, ha insistido en que un “largo periodo de baja inflación dañará el proceso en marcha de reequilibrio de la economía europea”, y ha lanzado mensajes, cada vez más apremiantes, a Alemania (para que reactive su demanda) y al BCE (para que actúe). La advertencia del Fondo Monetario Internacional (FMI) ha sido incluso más contundente.

El presidente del supervisor europeo, Mario Draghi, admite que la baja inflación es un riesgo, pero no tan amenazante como para desencadenar una nueva intervención que, agotadas las medidas convencionales —el tipo de interés está en el 0,25%—, provoque un cisma en el seno del Consejo de Gobierno del BCE. En los últimos días, el gobernador del Banco de España, Luis María Linde, ha subrayado que una subida tan exigua de los precios trae “complicaciones”. Y los efectos de esa baja inflación se tratraron el pasado martes en la reunión del presidente del Gobierno, Mariano Rajoy, con los máximos representantes de sindicatos y patronales.

De la deflación a la desinflación

Los principales organismos oficiales (y la mayoría de los analistas) insisten en que las exiguas tasas de inflación en los países de la zona euro —negativas en Grecia o Portugal— no son el preludio de una deflación, como la que siguió a la Gran Depresión el siglo pasado, o como la que, de forma recurrente, se asoma a la economía japonesa desde hace dos décadas. La deflación, una caída persistente y generalizada de los precios asociada a una demanda debilitada, desincentivaría aún más el consumo (se postergan las compras a la espera de otra bajada de precios), lo que merma los márgenes empresariales y se traduciría en menos inversión, menos actividad económica y más paro.

La Comisión y el FMI presionan sin ambages al BCE para que actúe

Para conjurar el temor a la deflación, los expertos etiquetan la evolución reciente de los precios —que han pasado de subir cerca de un 3% anual a mediados de 2012 a rondar el 0% en varios países del euro— como desinflación, otro término para alimentar la jerga técnica de la crisis.

Esa desinflación tiene varias raíces. Parte del frenazo se debe a la comparación con periodos en los que los precios subieron por el impacto de medidas fiscales, como el alza del IVA en España en septiembre de 2012. Aunque los recargos tributarios siguen (se han aprobado subidas del IVA en Italia y Francia) son más contenidos y esporádicos desde que la Comisión Europea levantó el pie del freno de la austeridad.

Tras el último Consejo de Gobierno, el presidente del BCE añadió otras explicaciones. Draghi recordó que los ajustes (devaluación salarial, recortes presupuestarios) en los que andan enfrascados los países con más problemas (España, Grecia, Irlanda o Portugal) inciden en la inflación, aunque eso apenas aclara por qué el IPC en Alemania solo sube un 1%. Draghi añadió que “dos tercios de moderación de la inflación desde principios de 2012 puede explicarse porque los precios energéticos son más bajos” y que también influye la apreciación del euro, que baja el coste de los bienes y servicios importados.

Rajoy y Linde asumen que se complica la recuperación

Pero hay más: la variación de precios de los servicios en la zona euro, que suelen tener un comportamiento más inflacionista, apenas llega al 1%. Y el índice subyacente, que excluye a productos energéticos y alimentos frescos, está en niveles similares.

Además, hasta el propio BCE cree que la inflación seguirá baja durante bastante tiempo (pasaría del 1% en 2014 al 1,5% en 2016). Son tres años por debajo del objetivo de estabilidad de precios del banco central (un 2%). El supervisor arguye que como la tendencia es creciente, y los mercados apuestan porque a largo plazo (a diez años) superará ese 2%, no debe actuar. Pero ese mismo pronóstico es lo que ha encendido las alarmas en otros ámbitos.

Contención de precios, una receta para España

El respaldo europeo (que cristalizó en el rescate a la banca y la promesa de compra de bonos del BCE) a España en lo peor de la crisis, a mediados de 2012, se pavimentó con un empujón a los ajustes presupuestarios y las reformas, que debilitaron aún más el consumo. El diagnóstico asumido por Bruselas y Madrid es que en los tiempos del crédito fácil y la burbuja inmobiliaria, España perdió competitividad, sus productos y servicios se hicieron demasiado caros en comparación con los de sus socios europeos.

Siguiendo ese razonamiento, para achicar los desequilibrios alimentados en los años de bonanza, que dieron la cara en la crisis (más deuda privada y pública, déficit público y exterior), hay que abaratar los productos y servicios españoles. “Es un ajuste lento y doloroso”, afirmó Akos Valentinyi, investigador de CESifo, uno de los principales think tanks alemanes, a principios de mes en la presentación del informe anual del centro en Madrid. La contención salarial, incentivada por la reforma laboral, y el efecto de los ajustes presupuestarios en la renta de los hogares, se ha trasladado a los precios del consumo y del conjunto de la economía. Es lo que Daniele Antonucci, analista de Morgan Stanley, bautiza como “deflación buena” en una nota sobre España difundida este viernes.

Es también a lo que se refirió el secretario de Estado de Economía, Fernando Jiménez Latorre, al analizar hace diez días el IPC de febrero, que señalaba un avance nulo (0%) de la inflación española. “Es un dato positivo porque permite mejorar el diferencial con la zona euro y facilita la continuidad de la moderación de salarios. Eso tiene un impacto favorable en la competitividad de la producción nacional y supone un estímulo a las exportaciones”, sintetizó.

Grandes sacrificios para un ajuste muy lento

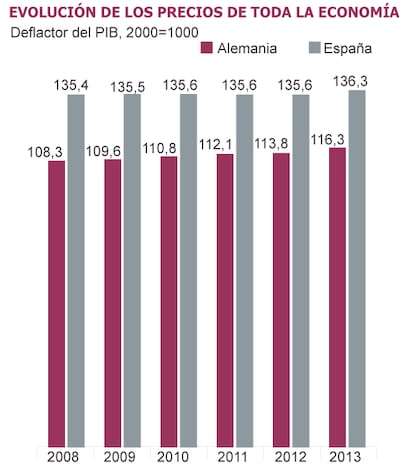

Además de concentrar la factura de la crisis en los trabajadores de los países con problemas, esta vía de ajuste se encuentra con un escollo cada vez más difícil de sortear. Porque los precios caen (o se estancan) en España, Grecia o Portugal, pero es que apenas suben en los países centrales del euro. La inflación baja puede ser buena para España, pero lo es mucho menos si apenas repunta en Alemania (1%).

Los investigadores de CESifo estiman que, pese a los sacrificios de los cuatro últimos años, la economía española apenas se ha abaratado —medido según el deflactor del PIB— una quinta parte de lo que se encareció respecto a Alemania entre 2002 y 2007. En un exhaustivo análisis sobre las consecuencias de la baja inflación, Ángel Ubide, del Peterson Institute for International Economics, destaca que cuando la economía alemana encaró un proceso similar de moderación salarial para recuperar competitividad tras la unificación (entre 1998 y 2007) contó con la ventaja de que los países más dinámicos en ese periodo, como España, sí registraron una inflación significativa, superior al 3% anual.

Ubide calcula que si los países en pleno proceso de ajuste (España, Portugal, Italia, Irlanda, Grecia, Chipre, y en menor medida, Francia) registran una inflación del 1% —un valor que ahora solo alcanza la economía francesa y gracias a la subida del IVA—, el resto de la zona euro, con Alemania a la cabeza, debería llegar a subidas anuales de precios del 3,2% para dejar el promedio de la eurozona cerca del 2% que persigue el BCE. “Eso sería el doble de inflación de lo que tuvieron los países que ahora no tienen problemas de competitividad en la primera década del euro. No parece realista”, puntualiza Ubide.

Esperando al consumidor alemán

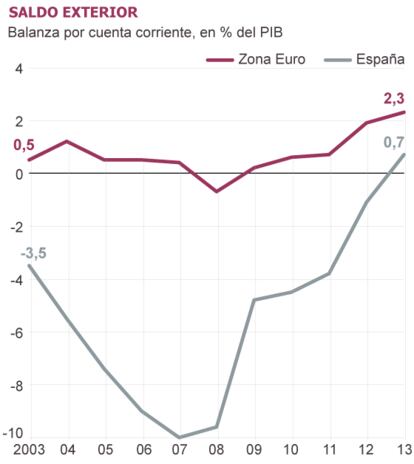

En teoría, la economía alemana reúne varios elementos para pro-piciar el despegue de su demanda interna, y con él, de los precios de consumo. Su tasa de paro está en mínimos históricos, lo que debería acarrear alzas salariales. Sus cuentas públicas están en equilibrio, el crédito al sector privado es fácil y barato. Pero se resiste a ceder en el modelo que le ha llevado a esta situación, orientado al ahorro (en detrimento de la inversión) y al sector exterior. Porque si los ajustes han llevado a los países periféricos a revertir su déficit exterior, Alemania ha seguido fortaleciendo su abultado superávit por cuenta corriente, lo que empuja el saldo exterior de la zona euro a niveles récord. Y, de paso, contribuye a apreciar el euro, una de las razones de la desinflación.

“Entre 2011 y 2013, el consumo privado alemán creció al 1,3%, el doble que entre 2000 y 2007”, oponen los analistas de La Caixa Research, en un reciente informe. El servicio de estudios de la entidad apunta a la consistente mejora de la renta disponible de los hogares, a su bajo nivel de endeudamiento y al lento descenso de su tasa de ahorro para concluir que “todos los elementos están dispuestos” para dar “un empujón definitivo a la demanda interna alemana en los próximos años”.

El ajuste será “lento y doloroso” para España, avisa un ‘think tank’ alemán

Los economistas del banco HSBC añaden que, incluso antes de que entre en vigor la extensión del salario mínimo por ley, en 2015, el sector químico alemán acaba de acordar una subida salarial del 3,5%, mientras los sindicatos del sector público reclaman un alza del 7%. “Habrá incrementos de precios, aunque desde niveles muy bajos”, matizan.

Pero mientras el consumidor alemán se decide, “la deflación o la baja inflación, dolorosa en los países endeudados, arroja un ajuste de precios menor respecto al resto de los países del euro”, tal y como apuntó Reza Moghadam, director del FMI para Europa, en el blog del Fondo.

Más deuda, más recortes

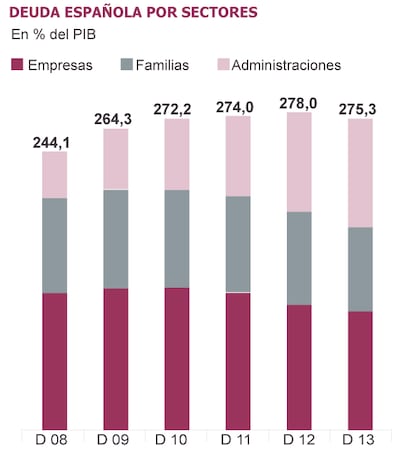

“La desinflación es muy costosa para los países periféricos, hace el problema de la sostenibilidad de la deuda mucho más complicado”, subrayó Guntram Wolff, director del centro de investigación Bruegel, ante un grupo de periodistas en Bruselas. Las subidas de precios que se produzcan ahora engordan las rentas actuales, lo que facilita el pago de lo que se pidió en el pasado. Pero esa muleta es casi inexistente ahora, como tampoco ayuda a aumentar los ingresos fiscales.

La otra vía para soltar lastre de deuda (pública y privada) y atajar el déficit público es el crecimiento. La teoría, al pie de la letra, dice que el ajuste de precios, y las ganancias de competitividad, deberían permitir el avance por esta vía. Pero, con una inflación baja en toda la zona euro, el sacrificio rendirá mucho menos de lo previsto.

En España, el desapalancamiento de la deuda apenas ha comenzado: la reducción en el pasivo de las empresas se compensa casi totalmente por el aumento del endeudamiento del sector público. Y con tasas tan bajas de inflación y crecimiento, el proceso será muy lento. Además, si el escenario no cambia, parar el aumento de la deuda pública exigirá más austeridad, con lo que eso supone (de negativo) para la actividad económica y el empleo.

Todos los caminos conducen a Fráncfort

La conclusión del FMI es contundente: “También se puede tener demasiado de algo bueno, como la baja inflación, que ahora está actuando en detrimento de la recuperación, sobre todo en los países más frágiles”. Tras deslizar una velada crítica a que el BCE no se esfuerza igual cuando la inflación está por encima del 2% que cuándo está por debajo, los técnicos del Fondo reclamaron al supervisor del euro pasos similares a los dados por otros bancos centrales para intervenir en la economía: desde condicionar la concesión de liquidez a la banca a que otorgue préstamos a empresas y familias (como ha hecho el Banco de Inglaterra) a la compra de activos, públicos o privados, para movilizar y abaratar el crédito (el quantitative easing de la Reserva Federal o el Banco de Japón).

Con el IPC alemán en el 1%, es mucho más difícil recuperar competitividad

Draghi recibió con indisimulado malestar el mensaje del Fondo, porque evidencia los límites al margen de actuación del BCE, el único de los bancos centrales en cuyo Consejo de Gobierno tienen voz y voto los gobernadores de 18 países distintos. “Es una cuestión muy difícil de resolver, los incentivos económicos dividen a los países europeos, y tendría que haber una enorme voluntad política para afrontar esta división. Los países acreedores, como Alemania, prefieren tipos de intereses altos, que remuneren su ahorro, y una inflación baja. Y los deudores, como España, quieren tipos de interés bajos y una inflación europea más alta, en el objetivo del 2% del BCE, para facilitar el desapalancamiento. El BCE parece optar por una solución de compromiso”, opina Rafael Doménech, economista jefe de Economías Desarrolladas de BBVA Research.

Doménech pondera que el BCE “es la institución europea que ha tenido un papel más determinante en la crisis”. Pero coincide con el diagnóstico: “Para ayudar a la recuperación de la eurozona y, en particular, de la economía española, debería ser más mucho más activo”. Por ahora, Draghi, ya sea porque no le queda más remedio, o porque confía en que la recuperación se abra paso, opta por aguantar la respiración.

Lecciones japonesas

Cuando un leve aumento en el precio de un corte de pelo llama la atención de medios como el Financial Times, es que algo raro pasa: el pelado en cuestión subirá un 8% desde abril. Lo singular es que la cadena de peluquerías QB House llevaba dos décadas cobrando lo mismo. O no tanto, si el precio está en yenes (en concreto 1.000 yenes, unos siete euros al cambio), y esto es Japón.

La temida deflación, la caída persistente y generalizada de los precios, se asocia de forma recurrente a lo que aflige a la economía japonesa desde los años noventa del siglo pasado. Pero, como describe el economista Ángel Ubide, es más preciso retratar ese periodo como una larga etapa de precios estancados, consumo anémico y crédito enjaulado en bancos zombis, ante el que la reacción de las autoridades nunca fue suficiente. Terreno abonado para que las recurrentes crisis financieras (como la de 1997 o la de 2007) se traduzcan en episodios de deflación.

“La eurozona está a un solo shock negativo de entrar en deflación”, sintetizó hace unos días Martin Wolf, el columnista de cabecera del Financial Times. Los economistas del FMI abundan en el paralelismo con Japón, al recordar que en esa etapa las expectativas a largo plazo siempre indicaban una inflación suficiente, la guía también ahora para el Banco Central Europeo. Pero que, a plazos más cortos, las señales eran muy distintas. “En la eurozona, las expectativas de inflación a dos o tres años muestran una tendencia a la baja y se acercan al 1%”, indica Rafael Doménech, del BBVA.

Otras lecciones no entran en el temario de países como España. Porque, aunque es cierto que Japón no ha alcanzado los niveles de prosperidad que prometía a finales de los años ochenta, su tasa de paro ha oscilado entre el 3% y el 5%, su enorme nivel de deuda pública se financia en gran medida con el ahorro generado por superávits exteriores, y la productividad sigue en niveles altos.