Resultados bancarios: beneficios huecos

Cae con fuerza el negocio típico que se compensa por las operaciones financieras

A veces, los bancos parecen vivir en otro mundo, alejados de la economía real. Pueden trabajar en un país como España cuya economía ha caído un 1,2%, tiene un paro del 26%, el crédito concedido se ha reducido un 7%, la morosidad sigue al alza y, sin embargo, los beneficios en 2013 de los más importantes (Santander, BBVA, Caixabank, Popular, Sabadell y Bankinter) se han multiplicado por cuatro sobre los de 2012. Bankia no se ha tenido en cuenta para este cálculo porque lo distorsionaría, ya que en 2012 perdió 19.099 millones.

Esta aparente realidad inexplicable solo se puede comprender si se baja al detalle de la contabilidad (de la que un banquero dijo que era “de chicle”) y se ven los múltiples recursos que tienen las entidades financieras para obtener dinero.

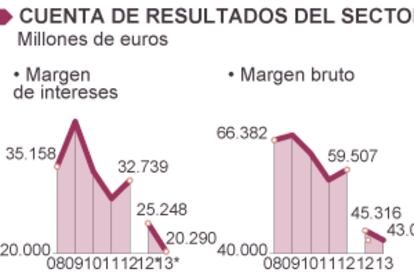

En resumen, los bancos más relevantes consiguieron muchos beneficios el año pasado, 8.497 millones, pero poco por su negocio recurrente y menos en España. La prueba es que el margen financiero, que refleja la actividad típica bancaria (lo que se obtiene por los créditos y lo que se paga por los depósitos), ha caído un 20% en el sector.

“Un estricto análisis llegaría a la conclusión de que la banca apenas gana dinero. Si al margen bruto le quitamos las provisiones realizadas, el beneficio es insignificante”, comenta Íñigo Vega, experto bancario de la firma británica Nau Securities.

El negocio español ha ido mal incluso para los grandes, que hasta ahora disimulaban más esta situación. Emilio Botín, presidente del Santander, admitió que en 2013 en España no han ganado dinero y el BBVA reveló pérdidas de 671 millones por las inversiones inmobiliarias.

Los beneficios obtenidos en 2013 solo se explican por factores extraordinarios de la cuenta de resultados, así como por la fuerte caída de provisiones. En 2012 los bancos realizaron fortísimas dotaciones por los decretos Guindos 1 y Guindos 2 con los que taparon los agujeros del ladrillo. En 2012 el sector financiero se anotó 82.547 millones por “pérdidas por deterioro de activos”, y hasta septiembre de 2013 (últimos datos disponibles) la cifra había bajado hasta 16.300 millones. Sin este gigantesco lastre, han aflorado los resultados.

La caída de las provisiones podía hacer pensar que la morosidad está bajando, pero no es así. La persistencia del altísimo desempleo, así como el crecimiento del número de personas sin ningún subsidio, auguran un incremento de la morosidad en 2014.

Las entidades admiten que los impagados en hipotecas son uno de sus mayores problemas y, según Analistas Financieros Internacional (AFI), esta tasa podría pasar del 5,5% de 2013 al 6,1% este año. Sin embargo, como apunta Itziar Sola, analista bancaria de esta firma, aunque suba la morosidad, los bancos no repetirán las gigantescas provisiones del pasado. “Hasta ahora, la banca ha restado 115.000 millones de sus resultados para destinarlo a dotaciones”, apunta.

Los grandes ganan cuatro veces más, pero sin extras, el resultado sería plano

Además de quitar plomo, hacía falta tener ingresos: llegaron las operaciones financieras, es decir, la compra y venta de acciones y de deuda pública, en gran parte con el dinero barato que les ha prestado el BCE (ver cuadro). La nacionalizada Bankia, presidida por José Ignacio Goirigolzarri, que ha conseguido reflotar una entidad con problemas, es uno de los más beneficiados por este negocio, que incorpora al margen financiero. Los grandes bancos lograron 4.453 millones de beneficios por operaciones financieras, el doble que en 2012. Lo normal es que el negocio financiero suponga el 13% del margen bruto y en 2013 ascendió al 39%, dicen los analistas.

Los mercados financieros siempre se recuperan antes que la economía, y los bancos recurren a ellos para ganar dinero. Los ratios de deuda pública en manos de las entidades españolas son superiores a los de la banca del norte.

“Los bancos han sido un gran apoyo del Gobierno comprándole grandes carteras de deuda en 2011 y 2012, hasta reunir 189.000 millones en bonos, aunque ahora están reduciendo sus posiciones ante las próximas pruebas de estrés del Banco Central Europeo”, comenta Íñigo Vega, de Nau Securities. El caso más llamativo en este capítulo ha sido el del Banco Sabadell, cuyos resultados por operaciones financieras han subido un 155%, hasta 1.547 millones.

Otro factor que ha ayudado al sector ha sido la caída de la remuneración de los depósitos, gracias a que el Banco de España prohibió la guerra del pasivo en enero de 2013. No obstante, esta caída no ha compensado el efecto del cierre del grifo del crédito. Por lo que más sufren los márgenes de la banca es por el descenso del euríbor, que ha arrastrado a la baja los márgenes de las hipotecas. Muchas entidades tienen pérdidas en los créditos para la compra de vivienda, colocados durante la burbuja al euríbor más 0,5 puntos, márgenes muy estrechos para la actual carestía del dinero. En el resto de créditos, los destinados al consumo y a las empresas, el sector trata de resarcirse y aplica los márgenes más altos de su historia.

Las entidades también se han aprovechado de los recursos por las preferentes

Las entidades que tienen ayudas del Estado también se han aprovechado de los recursos inyectados por las participaciones preferentes y la deuda subordinada a través de las quitas aplicadas. Por último, otra inyección a los resultados ha venido por los créditos fiscales diferidos, para los que el Gobierno aprobó una nueva normativa muy ventajosa. En este capítulo, el caso más llamativo ha sido el de Caixabank que tuvo pérdidas antes de impuestos de 713 millones, que se convirtieron en beneficios de 503 millones gracias a un crédito fiscal de 1.200 millones por la compra del Banco de Valencia (que recibió con ayudas de 6.000 millones), y por el efecto de doble imposición de las empresas participadas.

Ahora la gran pregunta es cómo van a ganar dinero este año, con menos capacidad para recurrir a las operaciones financieras. Itziar Sola cree que el negocio de España será más rentable por la caída de gastos y el aumento de ingresos por un ligero incremento del crédito “sobre todo a las pymes, que son la clave para que la economía crezca un 1%”. El comportamiento del paro será otra clave para los bancos. El Santander y el BBVA dependerán, además, del comportamiento de los países emergentes, “una amenaza que está ahí”, apuntan en AFI. Un ejercicio complicado para un negocio al que le cuesta recuperar su rentabilidad.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.