2014, el primer año de la recuperación

El crecimiento medio este año se situaría en torno al 1%, suficiente para que el empleo también aumente

Parece que la Navidad ha sentado bien a los mercados financieros. De repente se ha desatado la euforia, las Bolsas suben, las primas de riesgo de los países en dificultades bajan y, lo que es más significativo, a los bancos y empresas españoles se les ha entreabierto la ventana del acceso al crédito”. Así comenzaba el primer artículo de coyuntura que escribí en enero de 2013. La historia se repite. De nuevo las fiestas han sentado bien a los mercados financieros. Aquel optimismo dio paso a un año que para España ha sido duro, pero que al final nos trajo la esperanza de que las cosas pudieran empezar a ir mejor. Todo indica que este año esas esperanzas pueden materializarse.

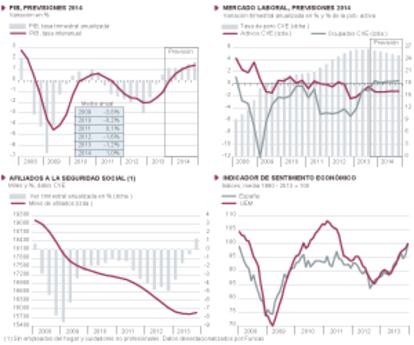

Por supuesto que el humor de los mercados tiene mucho de simples expectativas, pero ahora ya no estamos ante indicios o expectativas, sino ante datos reales. Ahí tenemos la evolución de un indicador muy significativo del mercado laboral, los afiliados a la Seguridad Social, que una vez corregidos los factores estacionales llevan creciendo desde septiembre. La media del cuarto trimestre registra un aumento, el primero desde comienzos de 2008, del 1,3% sobre el trimestre anterior en tasa anualizada [gráfico inferior izquierdo]. Ciertamente en esta alza hay algunos factores extraordinarios, como la buena campaña de la recogida de la oliva o el empleo que, de nuevo, están creando las Administraciones públicas en educación y sanidad, pero incluso los afiliados del sector privado no agrario han crecido un 0,7%. Este dato, corroborado por otros de producción y demanda, permite estimar que el PIB ha vuelto a crecer en el cuarto trimestre de 2013 por encima de las dos décimas previstas por el consenso de analistas. Igualmente, el paro afianza su tendencia descendente, aunque eso todavía se explica en su mayor parte por la disminución de la población activa como consecuencia de la emigración y la caída de la tasa de actividad entre los jóvenes.

Los gestores públicos parecen olvidar el nivel y la tendencia creciente de la deuda pública

Está claro que 2014 empieza con signos claros de recuperación. Ahora bien, la situación actual de la economía española es como la de un enfermo que no hace mucho que salió de la UCI y con un largo periodo de convalecencia antes de que le den el alta médica. No está para echar a correr; como mucho, para andar despacio. No olvidemos que siguen en marcha procesos de saneamiento que frenan el crecimiento, especialmente la reducción del todavía elevado endeudamiento del sector privado, incluidos los bancos. Un peligro del que parecen haberse olvidado los gestores públicos es el nivel y la fuerte tendencia creciente de la deuda pública. Si por las razones que fuesen volviera a complicarse la crisis de la deuda en Europa (y hay riesgos de que pueda suceder), la elevada deuda pública y un déficit situado en el entorno del 7% del PIB volverían a hacernos muy vulnerables financieramente. Es cierto que la reducción del déficit debe hacerse a un ritmo que, a corto plazo, no ahogue en exceso la recuperación de la economía, pero a cambio deben anunciarse y ponerse en marcha planes, reformas y medidas concretas para asegurar la sostenibilidad de las cuentas públicas a medio y largo plazo, algo que brilla por su ausencia, excepto parcialmente en el ámbito de las pensiones. También flojea la capacidad reformadora del Gobierno en muchas áreas de los mercados de bienes y servicios y, sobre todo, del propio sector público. Entre los factores externos también podemos ver frenos para la recuperación: la escasa capacidad de crecimiento de algunas grandes economías europeas, el debilitamiento de los países emergentes y la fortaleza del euro, todo lo cual frena las exportaciones. Entre los factores positivos destaca la mejora de las condiciones financieras de las empresas y familias.

Teniendo en cuenta todo esto, las previsiones apuntan a que la renta nacional (PIB) siga aumentando en 2014 a razón de tres décimas por trimestre, lo que situaría el crecimiento medio anual en torno al 1% [gráfico superior izquierdo]. Ello sería suficiente para que el empleo también aumentara, aunque tímidamente, lo que, unido a la caída de la población activa, haría bajar la tasa de paro hasta el 25% a final del año [gráfico superior derecho]. A no ser que vuelva a sobrevenir algún episodio que desestabilice los mercados financieros, la probabilidad de que estas previsiones se mejoren parece hoy por hoy mayor que la contraria. Que así sea.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).