Los mercados de deuda abren la mano con las empresas y recelan de la banca

El Banco Internacional de Pagos alerta del aumento de los bonos con riesgo

Los mercados de deuda abren la mano con las empresas y siguen timoratos ante la banca. Esta es una de las principales conclusiones que el Banco de Pagos Internacionales (el BIS, en sus siglas en inglés) plantea en su último informe trimestral, publicado este domingo, cuyo balance está marcado por la fuerza del dinero barato, de grandes inyecciones monetarias, que están llevando a los inversores a buscar rentabilidades en terrenos menos seguros que hace un año.

Con los tipos de interés en mínimos históricos, hay enormes masas de dinero caliente en busca de beneficios. “En su búsqueda de rentabilidad, los inversores concedieron crédito a empresas de mayor riesgo a tasas de interés cada vez más bajas y con condiciones cada vez más favorables”, señala el organismo coordinador de los grandes bancos centrales, con sede en Basilea. Y advierte que a los bancos, especialmente los de la zona del euro, “les está costando mucho recuperar la confianza del mercado”.

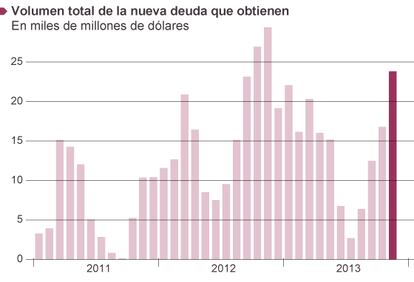

Un reflejo de esta tendencia se encuentra en el impulso que, por ejemplo, está experimentando el crédito de pago en especie, instrumento que da al prestatario la posibilidad de pagar a sus acreedores emitiendo deuda adicional. La renovación de estos vehículos alcanzó los más de 9.000 millones de dólares en los tres primeros trimestres del año, un tercio por encima de todo el volumen de nueva emisión de todo 2012. Y esto ocurrió a pesar del más que evidente riesgo de este tipo de producto: aproximadamente una tercera parte de sus entidades emisoras suspendieron pagos entre 2008 y mediados de 2013, según alertan los números del BIS. Este tipo de práctica puede ayudar a muchas empresas con problemas a mantenerse a flote, admite el organismo, pero la normalización de las políticas expansivas de los bancos centrales servirá para comprobar su verdadera resistencia.

Asimismo, el porcentaje de deuda en la financiación de adquisiciones de capital ha crecido. En el caso de Estados Unidos, aumentó de forma constante desde 2009 hasta alcanzar dos tercios en octubre de 2013, un nivel similar al que se había logrado entre 2006 y 2007.

A los bancos “les está costando mucho recuperar la confianza”

Y es que los formidables estímulos de los bancos centrales, esas políticas que suelen llamarse excepcionales o extraordinarias y se están acomodando en los mercados como algo cada vez más ordinario, están cambiando el orden de las cosas: los bancos están afrontando mayores costes de financiación que empresas con las que compartían el mismo nivel de calificación crediticia. Y esta situación retroalimenta la tendencia, ya que, si los bancos pagan más que las compañías industriales por los préstamos, ¿por qué habrían estas de acudir a las entidades financieras a obtener dinero si los inversores se lo pueden prestar a ellas directamente a mejor precio?

Más del 50% de la financiación acumulada por empresas de la zona euro desde comienzos de 2011 se obtuvo en los mercados de valores frente a los créditos sindicados de bancos y, además, la banca no aportó nuevos créditos directos al volumen global, de forma que el stock de crédito corporativo otorgado bajó un 15% en ese mismo periodo, según el informe. “La erosión de las ventajas de financiación de los bancos limitan su efectividad como intermediarios de crédito”, admite del informe del BIS. Mientras el interés medio de los créditos bancarios se estancó por encima del 3% en la zona euro en los últimos tres años, pese a la caída de los tipos oficiales, el coste del mercado de bonos mantuvo su tendencia a la baja.

En este contexto, los mercados de deuda asisten a una fiebre de emisión de deuda corporativa de grandes compañías, un fenómeno en el que también participan las grandes firmas españolas (Telefónica, Caixabank y otras grandes del Ibex 35), pero del que las pequeñas y medianas empresas (pymes) no se están beneficiando y siguen a merced del goteo de crédito bancario, escaso y extremadamente selectivo. Un informe reciente de la gran patronal bancaria mundial, el Instituto de Finanzas Internacionales (IIF, según las siglas en inglés), recogía datos alarmantes, especialmente para el sur de la zona euro: la concesión de nuevos créditos a pymes se ha hundido un 66% en España en los últimos cinco años y en Portugal un 45%, por ejemplo, y el coste de los mismos puede llegar a variar entre centro y periferia hasta un 100%.

La desconfianza hacia al sector bancario aún supone un lastre para esta industria, especialmente cuando se trata de la zona euro. Las pruebas de resistencia puestas en marcha por el Banco Central Europeo (BCE) para mostrar las tripas de su banca y su capacidad de respuesta en escenarios económicos adversos buscan mitigar las dudas en un sector, por otra parte, profundamente fragmentado dentro de la misma unión monetaria.

Menos préstamos entre países

La rebaja de estímulos monetarios que se espera de la Reserva Federal, papeleta en manos de la nueva presidenta, Yanet Yellen, ya genera efectos en los mercados antes de producirse. La retirada progresiva anunciada a mediados de este año contribuyó a una reducción de los créditos transfronterizos en el segundo trimestre del año, según los números aportados por las entidades declarantes al BIS, especialmente a las mayores economías emergentes de América Latina, como Brasil, Chile o México.

En global, las concesiones de crédito internacionales se contrajeron un 1,8% (en torno a medio billón de dólares) entre marzo y junio de este 2013. Sin embargo, al mismo tiempo, “la demanda de activos de mayor rentabilidad alentó las emisiones de títulos de deuda internacionales denominados en monedas de mercados emergentes, como el real brasileño, el yuan chino y el peso mexicano”, apunta el informe.

Asimismo, el volumen de negociación del mercado de divisas alcanzó su máximo histórico el pasado mes de abril con un promedio diario de 5,3 billones de dólares, lo que supone una tercera parte por encima de los que se contrataba en un día de 2010.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.