La caída de la inflación, una bajada de doble filo

El inesperado recorte de tipos del BCE denota el riesgo de deflación en Europa El Gobierno interpreta la caída del IPC como una señal de que el ajuste va bien

¿Puede ser algo bueno y malo a la vez? A tenor de las interpretaciones del Banco Central Europeo (BCE) sobre la evolución a la baja de los precios, puede. Para el supervisor del euro, que en países como Grecia o España, en medio de un durísimo ajuste, los precios desciendan, es la mejor noticia. Pero que la inflación de los Diecisiete se aleje del virtuoso 2% (fue el 0,7% en octubre), cuando la actividad económica sigue estancada, es una pésima señal. Y lo que denota la reacción inesperada del BCE, que bajó el tipo de interés al 0,25%, es el temor al peor de los males en una crisis: la deflación.

De los destrozos que puede ocasionar la deflación, una caída persistente y generalizada de los precios, da fe la Gran Depresión estadounidense en los años treinta del siglo pasado. Más reciente es la que atenazó, en la década de los noventa, a la economía japonesa, que no acaba de desprenderse de sus consecuencias. Un referente que ha llevado a los expertos a etiquetar los riesgos actuales como la japonización de Europa.

En 2009, de la mano de la Gran Recesión, ya hubo tasas negativas de precios en la mayoría de países occidentales. Pero, además del colapso económico, influyó que la comparación anual se hacía con 2008, marcado por la escalada de las materias primas. Y, como apunta José Carlos Díez, profesor de Economía de ICADE, “lo que fue muy diferente, fue la respuesta”. Mientras los Gobiernos del G20 coordinaban un estímulo fiscal sin precedentes, los bancos centrales occidentales inyectaron liquidez a mansalva a entidades financieras y bajaron tipos de interés a toda máquina.

EE UU no se paró ahí: procedió a un gigantesco rescate al sector financiero, mientras la Reserva Federal dejaba los tipos en la barrera del 0% e intervenía directamente en la economía mediante la compra de deuda pública y títulos de renta fija privados para sostener el valor de los activos. “No todo se explica por eso, pero allí la tasa de paro está en el 7,3% y bajando; en la zona euro, el desempleo está en el 12,3% y subiendo”, apunta David Cano, de Analistas Financieros Internacionales.

El FMI advierte que el riesgo de deflación para España es elevado

La zona euro tomó otro camino cuando la crisis y los estímulos fiscales pusieron presión sobre la financiación de algunos Estados. Recetó recortes presupuestarios, reformas estructurales y rebajas salariales a los países con más dificultades para retomar el crecimiento por su falta de competitividad. La reestructuración de la banca fue más lenta, y a la postre, más costosa. Y el BCE siempre fue muy por detrás de la Reserva Federal.

Estudiosos de la deflación japonesa insisten en que la combinación de austeridad fiscal y ortodoxia monetaria ha devuelto a Europa a la antesala de la deflación. “Cuando el sector privado debe reducir deudas tras una burbuja, empeñarse en rebajar el déficit público al 3% del PIB es lo peor que se puede hacer”, sostiene Richard Koo, analista del banco de inversión Nomura en un informe de este año. En un encuentro con analistas en Madrid esta semana, Albert Edwards, estratega de Société Générale incidió en que Europa está “a una recesión” de meterse en una espiral deflacionista. Y en que el parón de la economía china puede ser el golpe de gracia.

Cuando Mario Draghi, hace diez días, argumentó el recorte de tipos, negó el riesgo de deflación, pero sí anticipó “un periodo prolongado de baja inflación”, que podía poner en duda el objetivo del 2% a medio plazo si no se intervenía. El presidente del BCE matizó que parte de esa baja inflación era bienvenida porque se debía a “ajustes de precios relativos entre países”: en cristiano, al recorte salarial en economías como la española, con altas tasas de paro y bajo acceso al crédito, para que las empresas ganen competitividad y reactiven la economía.

Pero Draghi destacó también que ese ajuste podía verse frustrado si la inflación del conjunto de la zona euro no se acercaba al 2%. Otro mensaje cifrado, con Berlín como destinatario: Alemania debe encontrar la manera de canalizar su enorme ahorro a la actividad interna y, de paso, facilitar un aumento de su inflación.

El ajuste puede frustrarse sin más inflación en otros países, según Draghi

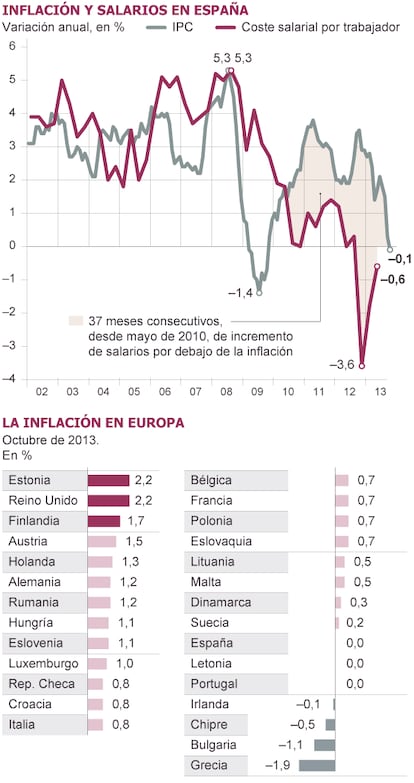

Tras la confirmación —este miércoles— de que el IPC español bajó un 0,1% en octubre, centros de predicción como el Instituto Flores de Lemus o la Fundación de Cajas de Ahorros aseguraron que la caída de precios será “puntual”, y vaticinaron subidas moderadas, por encima del 1% anual, para 2014. Un pronóstico que coincide con el del Ministerio de Economía, que, a su vez, sintoniza con la interpretación de Draghi: “La moderación de precios tiene efectos positivos sobre el poder adquisitivo de las pensiones y los salarios. Y facilita mejoras en la competitividad, las exportaciones y la recuperación”.

Otros no lo ven tan claro. “Las presiones deflacionistas en España son muy reales”, apostilla un análisis de JPMorgan, distribuido el jueves. Y el índice de vulnerabilidad a la deflación que elabora el FMI atribuye a España un riesgo elevado. “La falta de crédito tiene un efecto mucho más deflacionista para España que los ajustes fiscales”, apunta Díez, que aboga por un plan de estímulo fiscal a escala europea “con impacto real, destinar 6.000 millones contra el paro juvenil es una broma”.

Es evidente que en los últimos meses, la zona euro ha virado. Ya no hay una apuesta a ultranza por la austeridad, el BCE (cuatro años después que la Fed) acerca los tipos al 0%, se muestra abierto a usar medidas extraordinarias y examinará en 2014 a la banca europea, en lo que debería conducir a la reestructuración definitiva del sector. La cuestión, enfatiza David Cano, analista de AFI, “es si llegará a tiempo”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.