El banco malo venderá 89.000 pisos y 13 millones de metros de suelo

La sociedad asumirá los pisos de la banca con un descuento de hasta el 54% La rebaja media en los créditos e inmuebles adjudicados será del 63% La Sareb podrá llegar a gestionar activos por 60.000 millones ya en 2013 Las entidades nacionalizadas aportarán 45.000 millones en bienes tóxicos

El banco malo, el que tantas veces negó que iba a crear el Gobierno del PP, ha comenzado su andadura. Este organismo es una exigencia de Bruselas para entregar hasta 100.000 millones como rescate bancario. Las autoridades europeas consideran que las entidades más dañadas por el ladrillo nunca podrían salir adelante si no apartan los activos tóxicos y se centran en el negocio financiero.

Fernando Restoy, subgobernador del Banco de España y presidente del fondo de rescate, el FROB, que financia al banco malo, presentó este lunes las cifras provisionales. La Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (Sareb), que es el nombre oficial, se quedará con los elementos tóxicos de las entidades dañadas. Reunirá los activos inmobiliarios adjudicados por impagos (vivienda nueva, promociones en curso y suelo), así como préstamos morosos con o sin garantía real y créditos sobre vivienda terminada, en curso o suelo. En total, reunirá 89.000 viviendas y 13 millones de metros cuadrados de suelo. No se dedicará a la venta minorista, pero Antonio Carrascosa, director general del FROB, no descartó “la venta por web y a través de promotores inmobiliarios”. Sareb no concederá créditos pero podría realizar acuerdos con bancos para financiar ventas.

El suelo tendrá el mayor descuento, casi el 80% sobre el valor bruto en libros

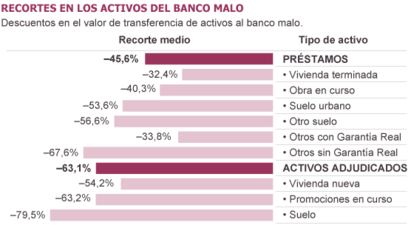

El banco malo nacerá con unos 45.000 millones en activos tóxicos aportados por las entidades nacionalizadas, que deberán vender los inmuebles adjudicados con un descuento medio del 63% sobre el valor bruto en libros (las viviendas nuevas, con una rebaja del 54% y el suelo, del 79,5%). Los créditos tendrán un recorte medio del 45,6%. No obstante, cada entidad tendrá un precio diferente, según sean más nuevos o viejos los activos, su situación geográfica y las últimas tasaciones.

Sareb se hará cargo del 90% de los activos tóxicos de Bankia, Catalunya Banc, Novagalicia Banco y Banco de Valencia. El 10% restante son activos inferiores a 100.000 euros o préstamos de menos de 250.000 euros que se quedan en las entidades para evitar que el banco malo tenga miles de pequeños créditos inmanejables.

En una segunda fase, las entidades que más tarde reciban ayudas públicas para cumplir con los exámenes de Oliver Wyman, también traspasarán su ladrillo a Sareb. Cuando esto ocurra, Restoy cree “que se juntará activos por valor de unos 61.000 millones”.

La clave: los precios

La clave del banco malo son los precios y ha habido fuertes discusiones internas hasta fijarlos. Hay intereses contrapuestos: las entidades que venden quieren que se pague alto y los inversores y las autoridades de la troika (BCE, UE y FMI), que sean precios bajos para que el sector ajuste sus valoraciones. El Banco de España ha hecho de árbitro hasta llegar a puntos intermedios.

Ahora, el Gobierno se la juega con la captación de inversores. El presidente del FROB considera que los fuertes descuentos “harán rentable al banco malo, que será mayoritariamente privado”. Restoy dijo que tendrá una vida máxima de 15 años “y la rentabilidad sobre el capital prevista para el conjunto del proyecto en un escenario conservador se estima en torno a 14%-15%”. Sin embargo, no quedó claro cuál puede es la rentabilidad anual prevista.

El FROB dice que no se hundirán los precios de los pisos pero el sector lo teme

Ante las dificultades para captar inversores, el Gobierno minimiza el capital a poner. El banco malo se financiará sobre todo con deuda avalada por el Estado (habrá hasta 55.000 millones, según una enmienda del PP a los Presupuestos) con la que pagará los activos. Solo habrá un 8% de recursos propios (unos 5.000 millones) y dentro de estos habrá deuda subordinada perpetua y el resto será capital, con mayoría de inversores privados.

Los precios de compra supondrán pérdidas para las entidades nacionalizadas. Pero, a la vez, al desprenderse de activos malos se rebajarán las exigencias de capital, “por lo que, al final, el contribuyente se ahorrará 5.000 o 6.000 millones en la factura”, ya que se pondrá menos dinero en estas entidades.

En la banca y el sector inmobiliario se teme que el banco malo hunda el valor de los pisos. Restoy insistió en que los precios de transferencia “no pueden servir en ningún caso para valorar los activos inmobiliarios que quedan fuera. El precio de lo que se compra incluye los gastos de gestión de la sociedad, la prima de riesgo asumido y el hecho de que sean compras en bloque”. Sin embargo, en el mercado hay dudas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.