Réquiem por la vivienda protegida

Se suceden las medidas que dificultan el acceso a una vivienda en propiedad protegida. La desaparición de la desgravación por compra, la subida del IVA , la desaparición de la subsidiación del préstamo y, en Madrid, la del cheque vivienda

De estrella que alimentaba el firmamento a indeseable pariente pobre. Construir o comprar una vivienda protegida viene perdiendo incentivos mientras que se mantienen las restricciones en cuanto a precio y requisitos que tienen que cumplir los aspirantes a hacerse con las llaves de una casa a precio moderado.

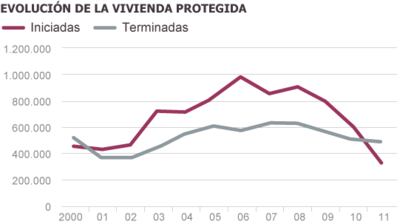

De una en una las medidas pueden no ser significativas pero por pequeños que sean no dejan de ser empujones a un enfermo de pronóstico reservado. Los visados de dirección de obra de vivienda protegida han pasado de unas 72.000 en 2007 a rondar las 32.000 en 2011, desmintiendo, según el profesor Suarez, del Iese, que la vivienda protegida tome el relevo de la libre cuando esta desciende.

Estas son las medidas que pueden dar la puntilla a la vivienda protegida, aunque algunas afecten a todos los compradores no dejan de tener mayor impacto en las rentas menores.

- Desgravación por la compra de vivienda habitual: En la declaración de la renta que se presente en 2013 ya no se podrá conseguir la compensación para los que compraron antes del 20 de enero de 2006. Se podían deducir 225 euros más, según aclara Rubén Gimeno, del Consejo General de Economistas. Para una ley tributaria posterior se plantea la desaparición en 2013 de la desgravación por compra de vivienda en el IRPF.

Sin derecho a la desgravación por compra de vivienda en el IRPF si la entrega de llaves es posterior al 31 de diciembre de 2013

A juicio de Gimeno, para aplicarse o no la desgravación de vivienda, se tiene en cuenta el momento de escritura pública y entrega de llaves. No se tendrá derecho a deducción si se han producido después del 31 de diciembre de 2013.

¿Quién ha propuesto desde Bruselas quitar la desgravación para la compra de una vivienda?, pregunta un experto que llevaba pidiendo que se enfriase el precio de la vivienda de 2.000 a 2.007 pero que ahora considera que todo incentivo es poco. La OCDE, el Fondo Monetario Internacional y, después se sumó el Banco de España, para denunciar la desgravación por compra de vivienda. Una desgravación que primaba la compra sobre el alquiler pero que se toma la medida cuando el mercado inmobiliario está agonizando.

- IVA: Se mantiene al 4% para la vivienda protegida de régimen especial y la promovida por ayuntamientos y comunidades. Su producción es residual. Va dirigida a familias con un máximo es de 2,5 veces el Iprem. Y por tanto candidatos al alquiler más que a la compra.

El resto de la vivienda protegida, aclara Rubén Gimeno, del Consejo General de Economistas, pasará a tributar del 4% actual al 10% como la vivienda libre y, por tanto se incluye, la de régimen general y la de precio concertado (en Madrid, las de precio básico y de precio limitado, respectivamente). Por tanto, a su juicio, conviene adelantar los pagos para antes del uno de enero de 2013 pero siempre que sea para una vivienda en concreto que haya sido ya comprometida sobre plano.

El arquitecto Antonio Portillo, ex presidente de la AVS, que agrupa a los promotores públicos de vivienda y suelo, califica de barbaridad que “en el caso de vivienda protegida de régimen general de unos 150.000 euros una familia con una renta anual familiar de unos 22.000 euros tenga que pagar 9.000 euros más por los seis puntos del IVA, al pasar del 4% al 10% a partir de enero. Supone una penalización brutal”, indica.

Conviene realizar los pagos adelantados antes de que acabe el año para aprovechar un IVA del 4%

Añade que "faltan mecanismos compensatorios de ayuda directa por vía normativa para no condenar a la vivienda protegida que podría ser la única esperanza de actividad para el sector residencial, replanteándose la normativa sobre suelos actual.

También pasa del 4% al º10% el tipo de IVA aplicable las obras de renovación en edificios o partes de estos destinados a vivienda realizadas por el particular para su uso o la comunidad de vecinos, siempre que las obras no se hayan dilatado más de dos años y también los alquileres con opción a compra y la cesión de aprovechamiento por turno.

- Subsidiación de préstamos: Desaparece en adelante esta bonificación estatal para un importe de la cuota mensual que va de 60 a 100 euros por cada 10.000 de préstamo. Este concepto ha supuesto más de 1.298 millones de euros en los últimos cinco años. Se suprime para las solicitudes en tramitación y que no hayan sido reconocidas por las Comunidades Autónomas.

Enrique Guerra, director de la gestora de cooperativas Domo, anota que “esta bonificación tiene un problema: es muy restrictiva. Debe percibirse menos de 4,5 veces el Iprem de renta anual familiar. Y con esa renta es difícil acceder a la propiedad de una vivienda. Por otra parte, recurrir a esta subsidiación estatal supone que la vivienda queda calificada de por vida como protegida y no se puede vender libremente. Al ser tan poca la ayuda, el adjudicatario de vivienda protegida prefiere no recurrir a ella”, explica.

Guerra, anota que “el atractivo de la vivienda protegida es más el precio limitado que las ayudas asociadas. Pero, en algunas zonas, el precio de la protegida se ha igualado al de la libre. La excepción es Madrid, con una descalificación a los 15 años y donde una vivienda de precio básico, en torno a 200.000 euros, de 110 metros. incluido trastero y dos plazas de garaje es muy competitiva en zonas como Valdebebas, Carabanchel o barrios del norte como Sanchinarro o Las Tablas”.

El problema es la falta de financiación, mucho más decisiva que la ausencia de incentivos.

Pero según Jaime Oñate, de la Confederación de Cooperativas de Vivienda, “la subsidiación de préstamos era para las rentas bajas que accedían a una vivienda protegida, una ayuda económica bastante sustancial que, se suma a la desaparición de la desgravación”.

- Renta Básica de Emancipación para alquileres: Se rebaja en la norma aprobada el viernes pasado los 210 euros mensuales a 147 euros para los jóvenes que viven en arrendamiento. La renta puesta en marcha en 2008 para contribuir a la emancipación desapareció ya desde el uno de enero de este año. Va dirigida a jóvenes de entre 22 y 30 años con una fuente regular de ingresos inferiores a 22.000 euros anuales.

- Cheque vivienda en la Comunidad de Madrid: No es la única comunidad que ha suprimido esa ayuda a compra de primera vivienda a los menores de 35 años. Suponía entre el 5% y el 10% del precio de la vivienda, siempre que no superasen 5,5 veces el Iprem.

Desde 2011 se habían eliminado la ayuda estatal directa a la entrada, así como las subvenciones a los promotores para urbanizar o adquirir suelo o promover vivienda protegida.

La "p" de la vpo no significa en propiedad pero prácticamente equivale a esta.

Desde la aprobación del Decreto Boyer en 1985 , el sistema de vivienda en España se ha caracterizado por: un sector del alquiler estancado (del 54% en 1950 al 23% 1980 ) y un auge intenso y prolongado del sector inmobiliario, según escriben las economistas Montserrat Pareja-Eastway y Mª Tera Sánchez-Martínez en la revista Ciudad y Territorio.

Sostienen que la política de vivienda no se ha dirigido a facilitar el acceso a la vivienda sino a reactivar la economía y estimular al sector de la construcción con subsidios y desgravaciones: en los sesenta y setenta con ayuda indiscriminada al promotor y en los ochenta con deducción a la compra de primera y segunda vivienda, Citan al sociólogo Naredo: la política prima la propiedad como garantía contra la inestabilidad social.

La propiedad permite seguridad y desvía del Estado al particular el gasto y elimina conflictividad que generan los grandes parques de vivienda social en alquiler. En el centro y norte de Europa, donde se apostó por el alquiler se está apostando por la vivienda en propiedad para aportar la seguridad que venia aportando el Estado. “En el Este se han se ha privatizado en torno al 75%-95% de los parques de viviendas sociales” anotan. El arquitecto Antonio Portillo, experto en vivienda protegida, anota que hace dos décadas que se han cambiado las tornas y se apuesta por la propiedad en los países del entorno.

En el otro plato de la balanza el alquiler ofrece: movilidad laboral, emancipación juvenil, acceso para rentas bajas e inmigrantes, atemperación de los precios…

En España se dan toda las condiciones según recogen las economistas: falta de confianza del consumidor, incertidumbre sobre renta familiar, desempleo..

Pareja-Eastway y Sánchez-Martínez consideran que “una oferta adecuada estimulada desde el sector publico puede favorecer tanto el aumento de unidades como la reducción de precios o rentas mientras que las ayudas directas dirigía a los hogares para alquiler o propiedad puede trasladarse a mayores precios por la rigidez de la oferta.

Las medidas de fomento del alquiler con ayudas a inquilino y promotor no pueden evaluarse en el plan estatal vigente. Del anterior, el economista Julio Rodríguez López destaca que se cumplió en un 27,4% el capítulo de viviendas de nueva construcción para el alquiler. Con 30.700 viviendas financiadas. En cuanto a ayuda a inquilinos, el grado de cumplimiento fue de un 22% y del 59 en cuanto a ayudas al propietario.