Diez gestoras mandan en la Bolsa

Los mayores fondos manejan el 4% del dinero invertido en las empresas del Ibex 35

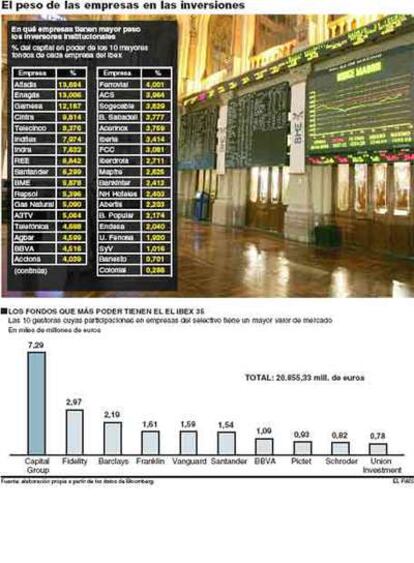

Se mueven con sigilo y son las dueñas en la sombra de la Bolsa española. Las 10 principales gestoras de fondos de inversión del mercado poseen participaciones en compañías del Ibex 35 por valor de 20.855 millones de euros. Es decir, que tan sólo una decena de inversores institucionales se bastan para controlar el 4% de la capitalización total del índice selectivo, según los datos recopilados por la agencia Bloomberg con las comunicaciones que remiten estas sociedades a los diferentes organismos supervisores bursátiles como la CNMV o la SEC estadounidense.

Capital Group, Fidelity y Barclays son los principales inversores institucionales

Buena parte del futuro de Altadis pasa por 10 fondos, que tienen el 13,69% del capital

La gestora con mayor peso es Capital Group. La sociedad estadounidense almacena títulos en compañías del Ibex 35 tasados hoy día en 7.300 millones. Es el principal accionista declarado del Santander, por delante de la familia Botín, el segundo mayor propietario del BBVA, tras el recién llegado Manuel Jove, y el tercero en el accionariado de Telefónica (después de La Caixa y el BBVA). También posee paquetes significativos en Gas Natural, Inditex y Repsol, entre otros. La segunda gestora con más poder es Fidelity, con una inversión valorada en casi 3.000 millones. Entre sus apuestas destacan Enagas (3% del capital), ACS (1,8%), Inditex (1,9%) e Indra (3,9%). La tercera en este particular escalafón es la gestora de Barclays, cuya presencia en la Bolsa española asciende a los 2.195 millones. En su caso, las participaciones son más pequeñas, rara vez supera el 0,5% de una empresa, pero se extienden a más de una veintena de compañías, principalmente a través de sus fondos cotizados (ETF, por sus siglas en inglés).

Como se puede ver, el dinero con mayúsculas en el Ibex habla inglés. Entre los 10 principales inversores institucionales del mercado hay cuatro firmas estadounidenses, una británica, otra suiza, dos alemanas y sólo dos sociedades españolas: las gestoras del Santander y del BBVA, con participaciones valoradas en 1.554 millones y 1.094 millones, respectivamente.

La estabilidad desde la entrada en vigor del euro, el largo periodo alcista de la economía y los numerosos movimientos corporativos estarían detrás de la apetencia de los gestores foráneos por el mercado español. El peso de los inversores extranjeros en la Bolsa es del 34,2%, cifra superior a la media del mercado europeo, que se sitúa en el 32,6%, según la FESE, la patronal de los mercados bursátiles de la Unión Europea. Si bien esta dependencia de la inversión exterior es un síntoma de confianza en las compañías locales, los expertos advierten de que también contiene algunos riesgos: cambios bruscos en los tipos de cambio a ambos lados del Atlántico o un mayor diferencial en el precio del dinero entre Europa y EE UU suelen conllevar mayores dosis de volatilidad.

Otro de los problemas que plantea el peso de los inversores institucionales extranjeros en la Bolsa española tiene que ver con su implicación en el gobierno de aquellas empresas en las que están presentes. En 2005, se aprobó el real decreto por el que se desarrollaba la Ley de Instituciones de Inversión Colectiva. Este texto exige a las gestoras que informen a sus partícipes sobre la política de ejercicios de los derechos de voto asociados a las acciones que posean los fondos que gestionen. Además, cuando la participación sea "relevante", es decir, supere el 1% del capital de la entidad y tenga una antigüedad mayor a 12 meses, la gestora estará obligada a ejercer los derechos de asistencia y voto en las juntas generales. Con este mismo espíritu, el Código Unificado de Buen Gobierno (Código Conthe), recomienda a las gestoras que "ejerciten de forma activa los derechos políticos de las acciones de las sociedades cotizadas que posean", así como que informen a sus partícipes de "los criterios generales que utilicen a la hora de ejercitar esos derechos".

Todos estos esfuerzos por fomentar el activismo de los inversores institucionales, sin embargo, parece que tardan en calar en la mentalidad de los gestores, que en la mayoría de los casos siguen prefiriendo ejercer sólo los derechos económicos de sus títulos (cobrar dividendos y buscar la plusvalía en la compraventa de los mismos). Así al menos lo sugieren los datos de participación en las últimas juntas generales de accionistas. El quórum que reunió Telefónica fue del 52,51% del capital social, aunque únicamente estuvo presente en la junta el 0,05%. El resto delegó su voto al consejo de administración. En el caso del Santander, concurrió a la junta el 54,35% de los títulos, pero sólo el 26% del capital estuvo in situ, mientras que en el máximo órgano de gobierno del BBVA los resultados fueron del 57,31% y el 20,45%, respectivamente.

La floja presencia de los inversores institucionales en las juntas no implica que las compañías no les tengan localizados. Muchas de ellas contratan consultoras especializadas en el rastreo de accionistas. El objetivo es saber quiénes son y citarles en los road shows que hacen a lo largo del año. El departamento de relaciones con inversores de las empresas organiza varias veces al año estos viajes por las principales plazas financieras del mundo (Londres, Francfort, Nueva York y Boston son las paradas ineludibles), en los que se reúnen con los representantes de las gestoras para explicarles desde el plan estratégico hasta los últimos resultados trimestrales. Tener hilo directo los grandes fondos del accionariado puede ser vital en el desenlace de una OPA, ya sea esta hostil o amistosa, sobre todo si en el capital no existe un accionista de control claro. Esta situación se plantea ahora en la oferta que ha hecho Imperial Tobacco para hacerse con Altadis. La tabacalera hispano-francesa tiene un free float (acciones que cotizan libremente en Bolsa) cercano al 100% y los 10 mayores fondos presentes en el accionariado controlan el 13,69% del capital, lo que les otorga un gran poder en el caso de que se declare una guerra de contraofertas.

Aparte de Altadis, otras compañías del Ibex 35 donde las 10 principales gestoras tienen un mayor peso son Enagas (13%), Gamesa (12,18%), Cintra (9,81%), Tele 5 (8,17%) e Inditex (7,97%). Destaca la apuesta de los inversores institucionales por la empresa de Amancio Ortega, ya que la presencia de los 10 mayores en el accionariado equivale al 25% de su free float.

El 'crash' del 29 y el padre fundador

Ahora son gigantes que administran millones de euros, pero las gestoras que dominan la Bolsa española tuvieron orígenes más modestos y, en ciertos casos, pintorescos.

En el caso de Capital Group su historia se remonta al crash bursátil de 1929. Jonathan Bell había hecho fortuna durante los felices años veinte como intermediario financiero. Eran días de vino y rosas: la Bolsa subía sin vislumbrar un techo próximo. Sin embargo, Bell supo ver la sobrevaloración de las acciones a tiempo y salirse del mercado, con lo que consiguió mantener a salvo su patrimonio de la crisis que tuvo su epicentro el 24 de octubre de 1929, día bautizado como el jueves negro.

Con las ganancias acumuladas, Bell fundó en 1931 Capital Group en California. Desde entonces la gestora ha crecido sin parar y en la actualidad gestiona un billón de dólares en activos.

En el caso de Franklin Templeton, la cuarta mayor gestora del Ibex, debe su nombre a la admiración de su fundador, Rupert H. Johnson, profesaba por Benjamin Franklin, uno de los padres fundadores de EE UU. Además del nombre, Johnson tomó de este político una de sus frases: "Con el dinero y la planificación financiera, la prudencia es su primero". La gestora se creó en 1947.

Por su parte, Brandes, que hasta hace poco fue uno de los mayores inversores en Repsol, fue constituida en 1974 por Charles H. Brandes con una máxima: "No tenemos un economista en plantilla y nunca lo tendremos. No invertimos en economía, lo hacemos en negocios".

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.